投資を本格的に始める上で、年間平均利回りはどれくらいを目指すべきなのでしょうか?

一般的には、完全リタイアなどを考えるのであれば、年利3%で生活費がちゃんと回るような資産額が求められます。

月の生活費が60万円程度であれば2億円以上の資産が必要になります。

しかし、一般人が2億円という金額に到達するには、やはり高い利回りを得ながら複利で運用していく必要があります。3%というのは、あくまで元本が大きく既にリタイアが可能な方向けの話なのです。

そこで、年利はどれくらいを目指すべきなのかという議論に入ります。

結論から申し上げますとキリよく10%程度の年利をまずは目指していきましょう。

本日は以下の点を詳しく掘り下げていきたいと思います。

- 年利10%の複利の威力

- 年利10%の難易度は高いのか?

- 安定して年利10%を狙える投資先とは?

年利10%の複利のインパクトをシミュレーション

一つの基準として年利10%を目指してみるとしましたが、そもそもこの年利10%は、複利で回していくとどれくらいのインパクトがあるのでしょうか?

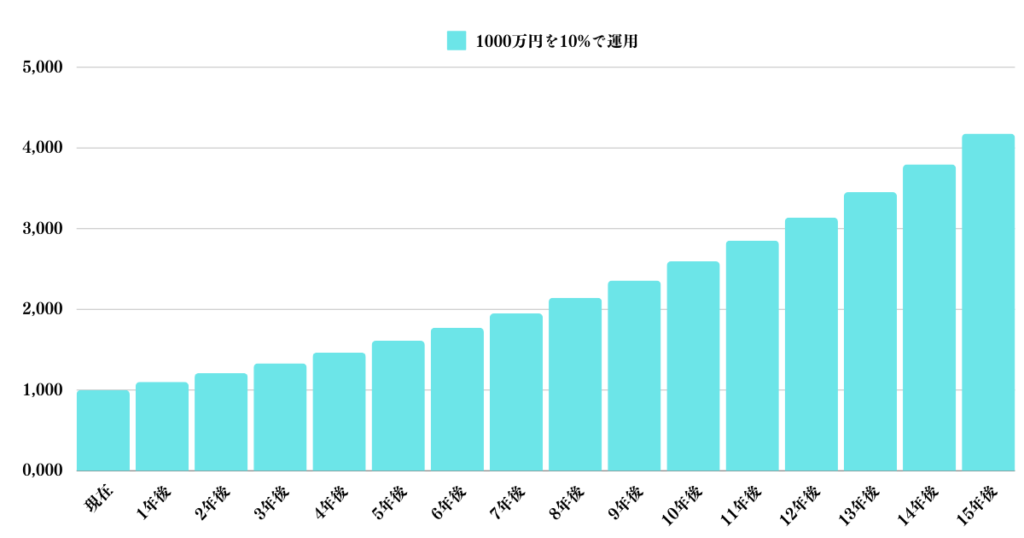

1000万円を複利運用すると以下のような推移になります。

| 資産 | 累積利益 | |

| 現在 | 1,000 | – |

| 1年後 | 1,100 | 100 |

| 2年後 | 1,210 | 210 |

| 3年後 | 1,331 | 331 |

| 4年後 | 1,464 | 464 |

| 5年後 | 1,611 | 611 |

| 6年後 | 1,772 | 772 |

| 7年後 | 1,949 | 949 |

| 8年後 | 2,144 | 1,144 |

| 9年後 | 2,358 | 1,358 |

| 10年後 | 2,594 | 1,594 |

| 11年後 | 2,853 | 1,853 |

| 12年後 | 3,138 | 2,138 |

| 13年後 | 3,452 | 2,452 |

| 14年後 | 3,797 | 2,797 |

| 15年後 | 4,177 | 3,177 |

15年で3800万円まで資産が飛躍します。約3.8倍ですね。ちなみに、これは追加入金がない場合です。

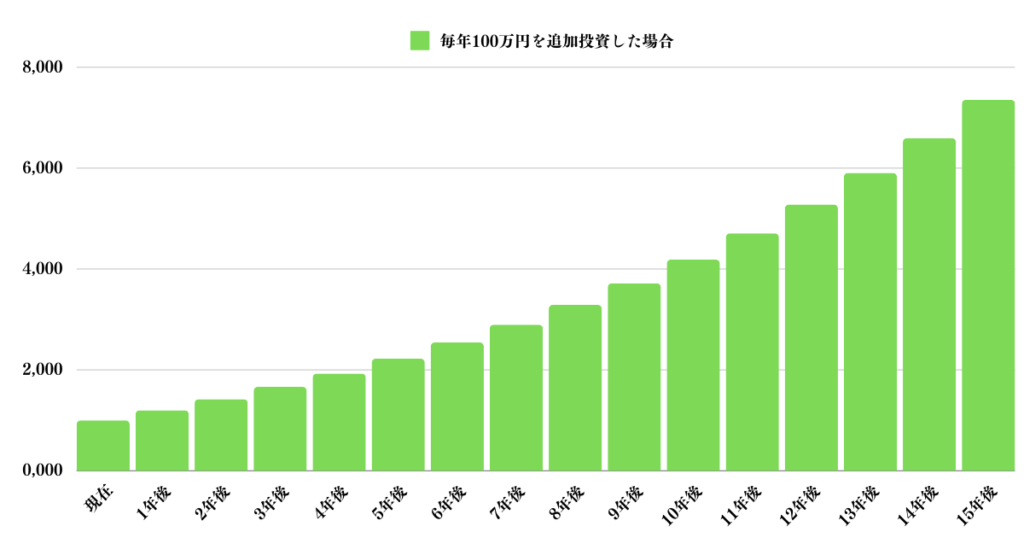

例えば頑張って毎年100万円の入金を加えると以下の水準になります。

| 毎年100万円を追加投資した場合 | 累積利益 | |

| 現在 | 1,000 | |

| 1年後 | 1,200 | 200 |

| 2年後 | 1,420 | 420 |

| 3年後 | 1,662 | 662 |

| 4年後 | 1,928 | 928 |

| 5年後 | 2,221 | 1,221 |

| 6年後 | 2,543 | 1,543 |

| 7年後 | 2,897 | 1,897 |

| 8年後 | 3,287 | 2,287 |

| 9年後 | 3,716 | 2,716 |

| 10年後 | 4,187 | 3,187 |

| 11年後 | 4,706 | 3,706 |

| 12年後 | 5,277 | 4,277 |

| 13年後 | 5,905 | 4,905 |

| 14年後 | 6,595 | 5,595 |

| 15年後 | 7,354 | 6,354 |

15年で2500万円の入金で7500万円になります。

元本の2.7倍と最初に1000万円のみで考えた場合、運用リターンは小さいように感じます。しかし、後半に入金している部分にまだ十分に複利が載っていないからです。

積立投資で積み上げていくことで時間が経過するに従って、はるかに大きい金額を形成することが可能になるのです。

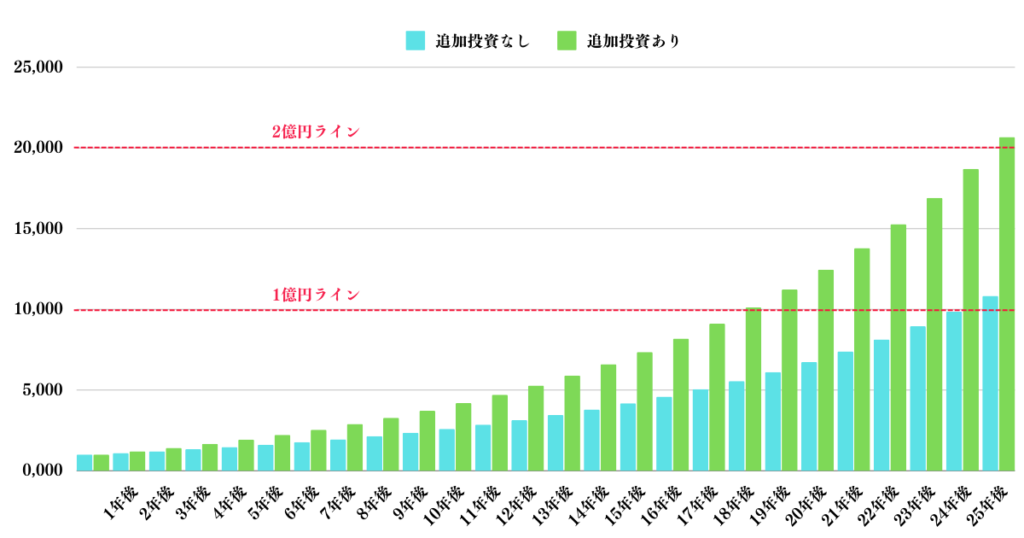

以下が毎年100万円追加投資を行った場合と、行わなかった場合の資産の推移です。追加投資なしの場合は25年後に1億円到達となりますが、追加投資ありの場合は18年後に1億円に達成して25年後には2億円に到達します。

| 追加投資なし | 追加投資あり | |

| 現在 | 1000 | 1,000 |

| 1年後 | 1100 | 1,200 |

| 2年後 | 1210 | 1,420 |

| 3年後 | 1331 | 1,662 |

| 4年後 | 1464 | 1,928 |

| 5年後 | 1611 | 2,221 |

| 6年後 | 1772 | 2,543 |

| 7年後 | 1949 | 2,897 |

| 8年後 | 2144 | 3,287 |

| 9年後 | 2358 | 3,716 |

| 10年後 | 2594 | 4,187 |

| 11年後 | 2853 | 4,706 |

| 12年後 | 3138 | 5,277 |

| 13年後 | 3452 | 5,905 |

| 14年後 | 3797 | 6,595 |

| 15年後 | 4177 | 7,354 |

| 16年後 | 4595 | 8,190 |

| 17年後 | 5054 | 9,109 |

| 18年後 | 5560 | 10,120 |

| 19年後 | 6116 | 11,232 |

| 20年後 | 6727 | 12,455 |

| 21年後 | 7400 | 13,800 |

| 22年後 | 8140 | 15,281 |

| 23年後 | 8954 | 16,909 |

| 24年後 | 9850 | 18,699 |

| 25年後 | 10835 | 20,669 |

平均年利10%は難易度が高くて難しいのか?

今まで年利10%のリターンを出し続けることの威力についてお伝えしてきました。

では年利10%を平均的にだすことは難しいのでしょうか?

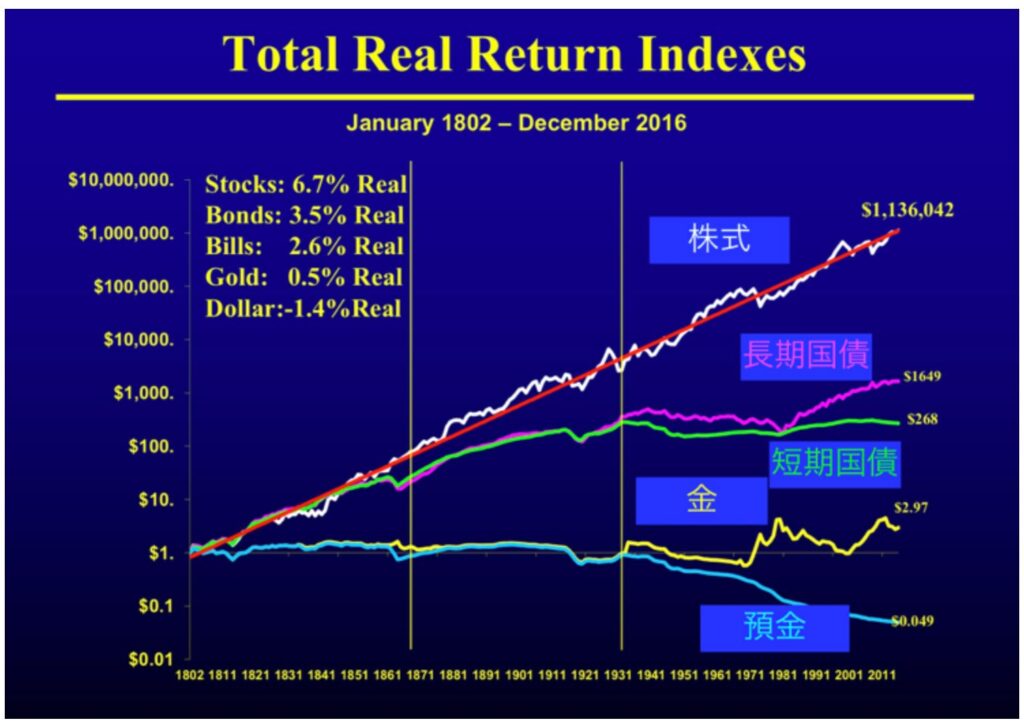

以下をご覧いただきたいのですが、米国の1800年から約200年間の株式の実質平均リターンは6.7%となっています。

ここで重要なのは実質ということです。

実質リターンというのは名目リターンからインフレ率を差し引いて導かれるリターンです。

要はインフレを差し引いて、どれだけのリターンを出せているかという点ですね。

6.7%の実質リターンを皆さんが普段から慣れている名目リターンになおすと8%-9%という水準になります。

上記はあくまでインデックスに投資した場合の平均リターンとなります。

このことから考えると平均年率10%を達成するのは難しくないことが理解いただけるかと思います。

では、米国のインデックスに投資をしれいれば大丈夫なのか?

という点については注意が必要です。その点については後述していきたいと思います。

年利10%を狙える金融商品とは?やはり株式投資?

基本的に、10%を狙いさらに高い利回りをも狙っていくので荒れば、株式投資一択になってくることは間違いないです。

ただし、相当な覚悟が必要です。また、運も必要です。

あの投資の神様と言われるウォーレン・バフェットも、年利回り平均は20%程度です。なぜ数ある商品の中で株式投資かというと先ほどお伝えしている通りです。

このブログではなんども伝えていることですが、長い歴史を見ると株式投資が明らかにリターンが秀でているからです。

たしかに短期的に「原油」などコモディティ商品や、FXなどで数十パーセントを稼ぐトレーダーの方もいます。

しかし、大きなリターンを獲得するには短期売買で複利を生かさず、利益確定する度に税金を払うなどコストをかけるよりも、長期投資で複利を生む方がインパクトははるかに大きいです。

長期投資で複利インパクト、と考えると、長期で上昇するリスクアセットに資金を投じるのがベストです。

その意味で、長期で価値が上昇し続ける株式投資に資金を投じるのが至極合理的なのです。

ちなみに、世界中の億万長者は「株式」で大富豪になっています。

例えば、2021年のフォーブスの世界長者番付を見てみましょう。

| 順位 | 名前 | 関連 | 国 | 年齢 | 資産額 (10億$) | 資産額 (兆円) |

|---|---|---|---|---|---|---|

| 1 | イーロン・マスク | テスラ | アメリカ | 50 | 219 | 26.94 |

| 2 | ジェフ・ベゾス | アマゾン | アメリカ | 58 | 171 | 21.03 |

| 3 | ベルナール・アルノー | LVMH | フランス | 73 | 158 | 19.43 |

| 4 | ビル・ゲイツ | マイクロソフト | アメリカ | 66 | 129 | 15.87 |

| 5 | ウォーレン・バフェット | バークシャー・ハサウェイ | アメリカ | 91 | 118 | 14.51 |

| 6 | ラリー・ペイジ | グーグル | アメリカ | 49 | 111 | 13.65 |

| 7 | セルゲイ・ブリン | グーグル | アメリカ | 48 | 107 | 13.16 |

| 8 | ラリー・エリソン | オラクル | アメリカ | 77 | 106 | 13.04 |

| 9 | スティーブ・バルマー | マイクロソフト | アメリカ | 66 | 91.4 | 11.24 |

| 10 | ムケシュ・アンバニ | リライアンス・インダストリーズ | インド | 64 | 90.7 | 11.16 |

| 11 | ゴータム・アダニ | アダニ・グループ | インド | 59 | 90 | 11.07 |

| 12 | マイケル・ブルームバーグ | ブルームバーグ | アメリカ | 80 | 82 | 10.09 |

| 13 | カルロス・スリム | テレフォノス・デ・メヒコ | メキシコ | 82 | 81.2 | 9.99 |

| 14 | フランソワーズ・ベッテンコート・マイヤーズ | ロレアル | フランス | 68 | 74.8 | 9.2 |

| 15 | マーク・ザッカーバーグ | フェイスブック | アメリカ | 37 | 67.3 | 8.28 |

| 16 | ジム・ウォルトン | ウォルマート | アメリカ | 73 | 66.2 | 8.14 |

| 17 | 鍾睒睒 | 農夫山泉 | 中国 | 67 | 65.7 | 8.08 |

| 18 | アリス・ウォルトン | ウォルマート | アメリカ | 72 | 65.3 | 8.03 |

| 19 | ロブ・ウォルトン | ウォルマート | アメリカ | 77 | 65 | 8 |

| 19 | チャンポン・ジャオ(趙長鵬) | Binance(バイナンス) | カナダ | 44 | 65 | 8 |

| 21 | チャールズ・コーク | コーク・インダストリーズ | アメリカ | 86 | 60 | 7.38 |

| 21 | ジュリア・コーク | コーク・インダストリーズ | アメリカ | 59 | 60 | 7.38 |

| 23 | アマンシオ・オルテガ | インディテックス(ザラ) | スペイン | 86 | 59.6 | 7.33 |

| 24 | マイケル・デル | デル | アメリカ | 57 | 55.1 | 6.78 |

| 25 | 張一鳴 | ByteDance(TikTok) | 中国 | 38 | 50 | 6.15 |

| 26 | デイヴィッド・トムソン | トムソン | カナダ | 64 | 49.2 | 6.05 |

| 27 | フィル・ナイト | ナイキ | アメリカ | 84 | 47.3 | 5.82 |

| 28 | ディーター・シュワルツ | シュワルツグループ | ドイツ | 82 | 47.1 | 5.79 |

| 29 | 曾毓群 | CATL(Contemporary Amperex Technology) | 香港 | 53 | 44.8 | 5.51 |

| 30 | マッケンジー・スコット | アマゾン | アメリカ | 51 | 43.6 | 5.36 |

トップ10に入っているのは全て企業経営者、そして、その資産の内訳はほとんど自社株です。

経営者というと、役員報酬などが高額なイメージがありますが実はそれは彼らの資産にあまり寄与していません。

会社を創業し自社のオーナーとして事業を成功させ企業価値をあげればあげるほど資産が増えていく仕組みになっているのです。

例えば2020年はテスラ株は大幅上昇しました。この株高により、イーロンマスクは世界一のお金持ちになりました。

イーロンマスクの場合、株式報酬など個人の成果報酬的な部分がありますが、その報酬も株に起因しています。

企業経営者は自社の株に投資をしており、これは株式投資なのです。

上位4位にランクインしているウォーレン・バフェットに関しては、事業を「株式投資」とし、億万長者になっています。これはかなりレアケースですが、結局は株式なのです。

ただし、個人で個別株を購入する場合、リスクは高いことを理解しておきましょう。

年利20パーセントの難易度は非常に高い

年利10パーセントは十分個人投資家でも到達可能ですが、年利20パーセントとなると難易度は遥かに高くなります。

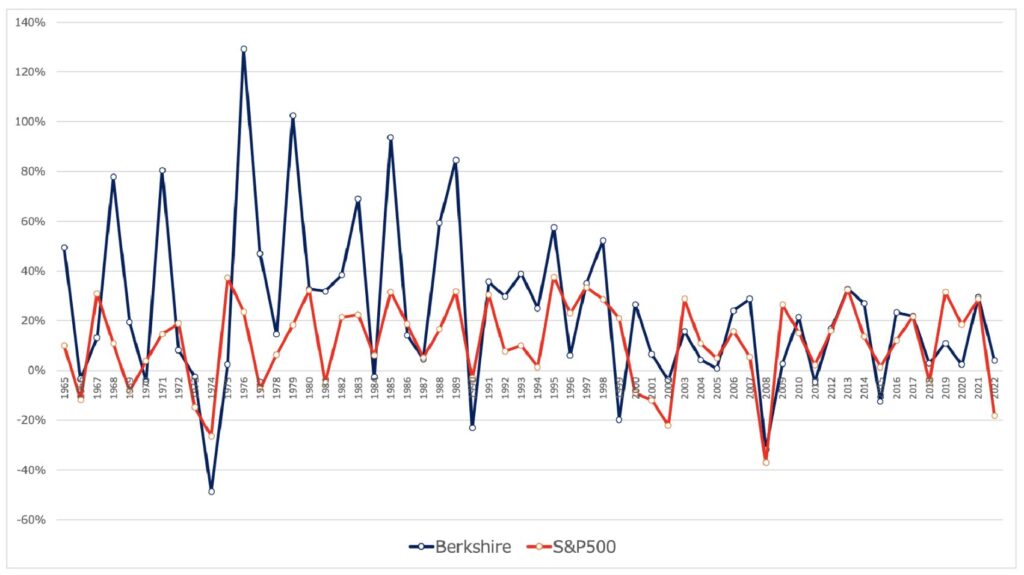

世界一の投資家であるバフェットが運営するバークシャーハサウェイの平均年率リターンが20%だからです。

しかし、上記をご覧いただきたいのですが、バークシャーのリターンが高いのは2000年までです。

21世紀に入ってからはほぼS&P500指数と同等のリターンとなっています。

年利20パーセントを平均して長期間出し続けるのは非常に難易度が高いことだとご理解いただけたかと思います。

株式投資を個人で行い10%の利回りを目指すのは現実的か?

コロナショック後の上昇相場などにうまく乗れば、年利回り10%、もしくはもっと高い利回りを獲得できた人が、2020年は多かったでしょう。

しかし、投資は長期で勝たなければ意味がありません。

1年だけ絶好調で、9年間はリターンゼロでは、10年の平均利回りが非常に低いことになり、それは資産運用の失敗です。

投資は「長期」で勝つことが一番難しいのです。一発当てるのは運の要素が大きいです。

複利運用をするのであれば、安定したリターンを長年達成する必要があります。

しかし、それが難しいのが株式相場です。ハイリスクハイリターンの世界なので。

かといって、他の商品で利回り10%を達成するのは至難の技です。投資とはそういうものなのです。安全性を取れば取るほど、リターンは限定的になります。

関連:相場歴10年を超える筆者が「個別株は難しい?」「個別株は無理ゲー、ギャンブルだからやめとけ」等の意見に思うこととは?悲惨な結果でもうダメとなる前に読んで欲しい。

ではそのような場合にどのような選択肢がありますでしょうか?

これから具体的にみていきたいと思います。

インデックス投資の落とし穴とは?

では、難易度の項目でお伝えしたインデックス投資はいかがでしょうか?

平均して8%-9%のリターンが見込めるのであれば、もうインデックス投資に全ベットでよいと考える人は多いかと思います。実際、近年S&P500指数のようなインデックスの高騰を受けて、誰もが米国のインデックス投資を実行し始めました。

筆者の出身地の田舎の友人も、米国インデックス投資を始めたのが2021年末のことです。

そして、見透かしたように2022年に入ってから下落に転じています。注意しなければいけないのは超長期で平均して8%から9%のリターンということです。

株式市場には堅調な時期と停滞期が存在します。以下1980年代からのS&P500指数の推移を見ていただければわかる通り約10年単位で交互に入れ替わっています。

2022年からは2010年からの米国の中央銀行の金融緩和の副作用により発生しているインフレの解決のために金融引き締めを実施しています。

しかし、インフレは長期化する懸念が増大しており暫く金融環境は引き締めを継続する必要が出てきています。

更に金利上昇によって、いずれ景気が悪化して企業収益が下落していくことも想定されています。

暫くは厳しい環境が続くことが想定されるのです。インデックス投資をおこなっていれば、常に資産が増え続けるわけではないのです。

プロが代わりに運用してくれるアクティブ型の投資信託はどうか?

公募の投資信託を投資先に考えるひとが多いでしょう。

株式主体で運用しているファンドはたくさんあります。

例えばこのブログでも紹介したひふみ投信やセゾン資産形成の達人ファンドなどがあります。

しかし、記事内でも説明していますが、双方利回り10%以上は流石に厳しいです。

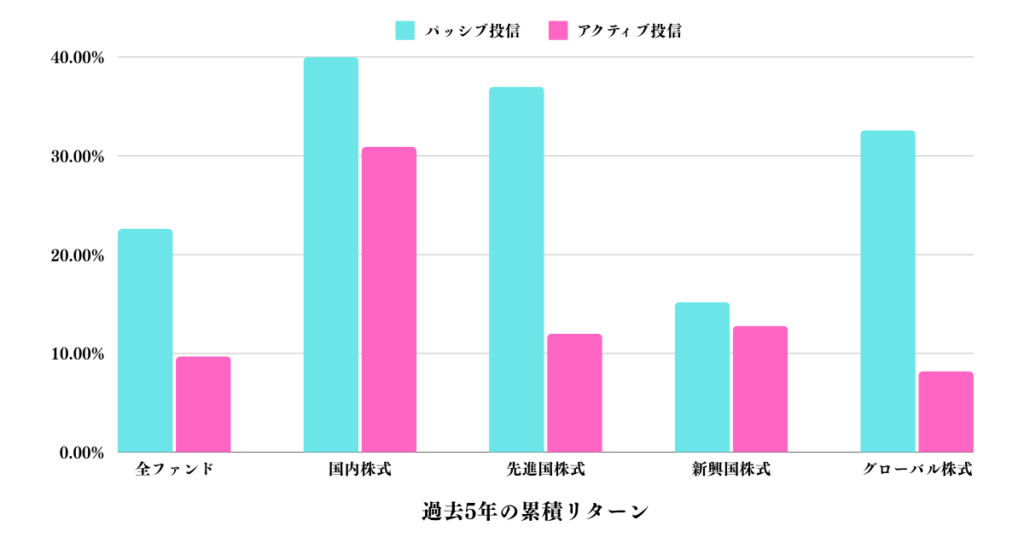

投資信託にはインデックス型とアクティブ型の2つがありますが、その平均を見ていきましょう。

| 分類 | 平均5年累積リターン |

| パッシブ型全ファンド | 22.60% |

| アクティブ型全ファンド | 9.70% |

| パッシブ型日本株ファンド | 40.00% |

| アクティブ型日本株ファンド | 30.90% |

| パッシブ型先進国株ファンド | 37.00% |

| アクティブ型先進国株ファンド | 12.00% |

| パッシブ型新興国株ファンド | 15.20% |

| アクティブ型新興国株ファンド | 12.80% |

| パッシブ型グローバル株ファンド | 32.60% |

| アクティブ型グローバル株ファンド | 8.20% |

上記を見ていただければわかる通り、どのようなパターンであってもアクティブ型はインデックスに負けていることが分かります。

論外ですね。では次のヘッジファンド という選択肢はどうでしょうか?

ヘッジファンドはどうか?

ヘッジファンドと上記の公募ファンドとは異なり私募ファンドになります。

私募ファンドは1000万円以上の資産がある人であれば最低出資額を上回るので出資の権利があります。

ヘッジファンドに関しては、機関投資家や富裕層が投資をする欧米では王道の投資になります。

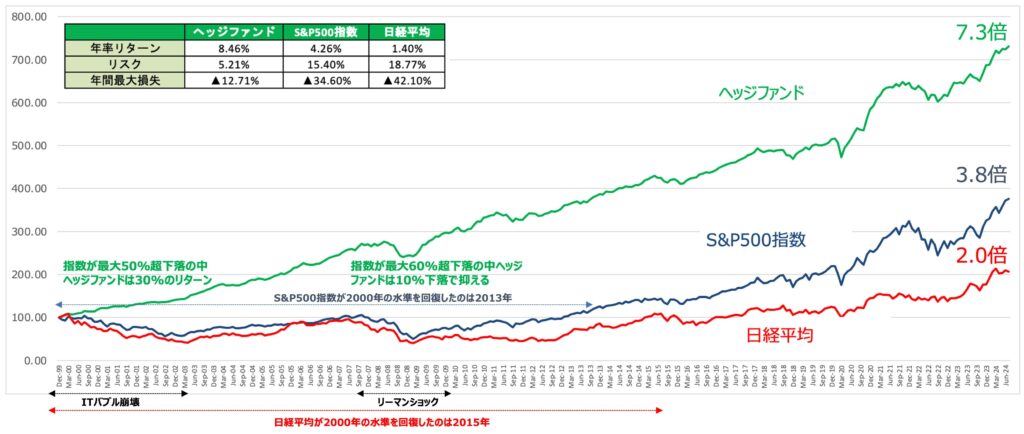

投資信託などの運用リターンをはるかに凌駕するファンドが多く、その信頼性が年々、運用残高に反映されています。

年利回り10%を超えるファンドは多々存在します。実際、以下の通りヘッジファンドはS&P500指数を超えるリターンを、市場の下落を抑制しながら実現しています。

平均年率リターンは10%を超えてきています。

ヘッジファンドは選び方が重要です。

投信などは、そのファンドがどのような組み入れ銘柄になるかどうかを自分で吟味する必要があります。

しかし、ヘッジファンドは、そのファンドのファンドマネジャーが信頼できる手腕を誇っているのかどうかを確認する必要があります。

その腕を確かめるには、ファンドマネジャーの過去の長い運用実績、現実的なリターン、そして経歴が重要になってきます。

経歴に関しては私が重視するのは、世界の高いリターンを出しているヘッジファンドマネジャーは全て経歴がしっかりしたものだからです。

相場で勝つには学習能力がずば抜けているのは大前提であり、その上で相場を勝ち抜く胆力、適切な判断ができるかどうかが必要になってきます。

もちろん、経歴だけで判断はできませんが、そのために、過去の10年ほどの運用実績を見る必要があるのです。

以下の記事で、それらの点を網羅的にまとめていますので参考にしてみてください。

まとめ

今回のポイントを纏めると以下となります。

- 加投資しながら年利10%を継続すると資産を10倍から20倍にするのも現実的となる

- 年利10%は決して不可能な水準ではない

- 年利10%を実現するには株式投資が最も現実的な選択肢

- インデックス投信は短期的には大きく下落する可能性がある(特に現在からは注意)

- アクティブフ投信はインデックス以下の成績のものが多い

- 市場環境によらず年利10%を狙うのであればヘッジファンドが最も現実的