最近「投資のソムリエ」という商品があると耳にしました。

少し興味が出てきたので自分のためにアウトプットの意味でここで分析してみたいと思います。投資のソムリエは不安定な市場環境の中でも安定して運用、という方針みたいですね。

「ソムリエ」と聞いた時は、「なんだワイン投資か、怪しいやつね」と思いましたが全然異なりました。

ソムリエ(sommelier)は、レストランなどで働くワインの専門家で、お客様のワイン選びの手助けをします。お客様の好みや気分、予算を伺い、料理との相性を考慮して、その場に最適なワインを提案、サービスするのがソムリエの仕事です。

ワイン選びの手助け、を投資商品選びの手助けをするということで、ソムリエという名前にしているのですね。

投資のソムリエはリスクを低く抑えた安全性がウリの投資信託だったのですが、以下の通り直近・・というより長い間、大きく値を下げています。

それでは本日は投資のソムリエがどのような投資信託なのか見た上で以下の点についてお伝えしていきたいと思います。

✔︎なぜ直近不調なのか?

✔︎今後の見通しはどうなのか?

それでは、ご覧ください。

投資のソムリエとは?

交付目論見書:http://www.am-one.co.jp/fund/pdf/313860/313860_pr_d.pdf

[投資のソムリエ]

- 設定日:2012年10⽉26⽇

- 純資産:3105.46億円

- 決算日:1、7月の各11日

[商品分類]

- 単位型・ 追加型:追加型

- 投資対象 地域:内外

- 投資対象資産 (収益の源泉):資産複合

[属性区分]

- 決算頻度:年2回

- 投資対象 地域:グローバル (⽇本含む)

- 投資形態:ファミリー ファンド

- 為替ヘッジ:あり(一部ヘッジ)

設定日が2012年と意外と長い期間の運用をしております。

[ファンドの目的]

信託財産の成長を図ることを目的として運用を行います。

[ファンドの特色]

- 投資環境の変化を速やかに察知し、中長期的に安定的なリターンをめざします。

- 基準価額の変動リスクを年率4%程度に抑えながら、安定的な基準価額の上昇をめざします。

- 年2回決算を行います。

リスクを年率4%程度に抑えての安全運用ということで、ダウンサイドは限られているファンドであることがわかります。

ダウンサイドが限られ、安定的にリターンを獲得していく哲学は私が投資をしているBMキャピタルとも通ずるところがあります。

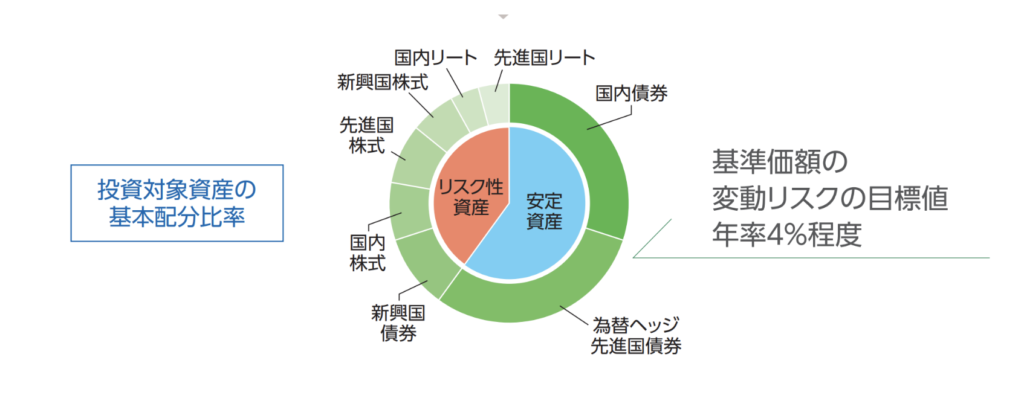

投資のソムリエのポートフォリオ

ポートフォリオはどのようになっているのでしょうか?

安定資産を軸に、リスク性資産で運用を行い、変動リスクの目標値を年率4%程度としています。

新興国債券と新興国株式で積極的にリスクを取る形です。以下は最新の月報(2024/9/30)を元にした各資産の組入比率です。

| 2024年9月30日 | 2024年2月29日 | 2023年12月30日 | 2023年10月30日 | 2023年6月30日 | 2023年4月30日 | 2022年12月30日 | 2022年9月30日 | 2022年4月31日 | ||

| 安定資産 | 国内債券 | 28.5% | 27.3% | 27.50% | 29.50% | 28.30% | 27.00% | 42.10% | 37.50% | 21.60% |

| 為替ヘッジ先進国債券 | 33.1% | 11.9% | 25.00% | 25.50% | 15.10% | 27.00% | 20.30% | 21.50% | 39.30% | |

| リスク資産 | 新興国債券 | 6.6% | 7.1% | 7.00% | 7.50% | 7.20% | 7.00% | 7.40% | 6.50% | 6.40% |

| 国内株式 | 8.0% | 9.2% | 6.00% | 6.00% | 6.00% | 6.00% | 2.00% | 7.50% | 3.90% | |

| 先進国株式 | 14.9% | 18.4% | 18.00% | 18.50% | 13.60% | 12.50% | 6.00% | 5.00% | 3.20% | |

| 新興国株式 | 2.1% | 2.0% | 3.00% | 2.50% | 4.50% | 3.50% | 7.00% | 5.50% | 1.00% | |

| 国内リート | 1.0% | 2.9% | 2.00% | 4.00% | 4.00% | 4.00% | 3.90% | 4.00% | 2.20% | |

| 先進国リート | 2.1% | 3.0% | 3.00% | 4.00% | 3.20% | 3.00% | 2.00% | 2.50% | 3.30% | |

| 現金 | 3.7% | 18.3% | 34.50% | 6.50% | 18.00% | 10.00% | 9.30% | 10.00% | 19.10% | |

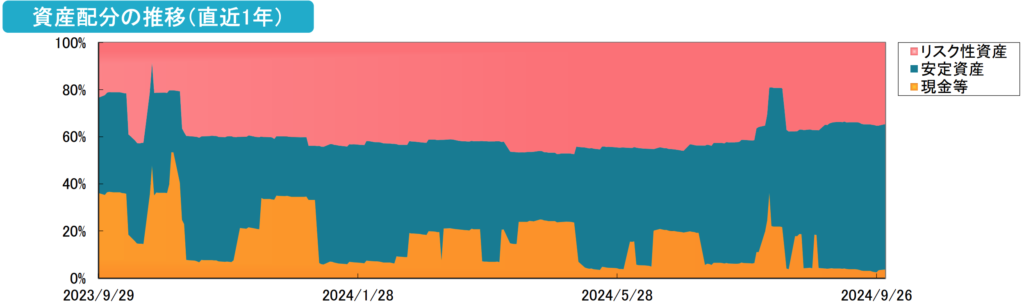

今までの構成比率の推移はいかとなります。直近は現金比率を少しあげて、先進国債券の比率を引き下げています。

直近、ここから債券価格に妙味が出てきそうなタイミングでポジションを減らしています。全てを逆にいってる気がします・・・。

現在のポートフォリオに対する見解は見通しの項目で詳しくお伝えしたいと思います。

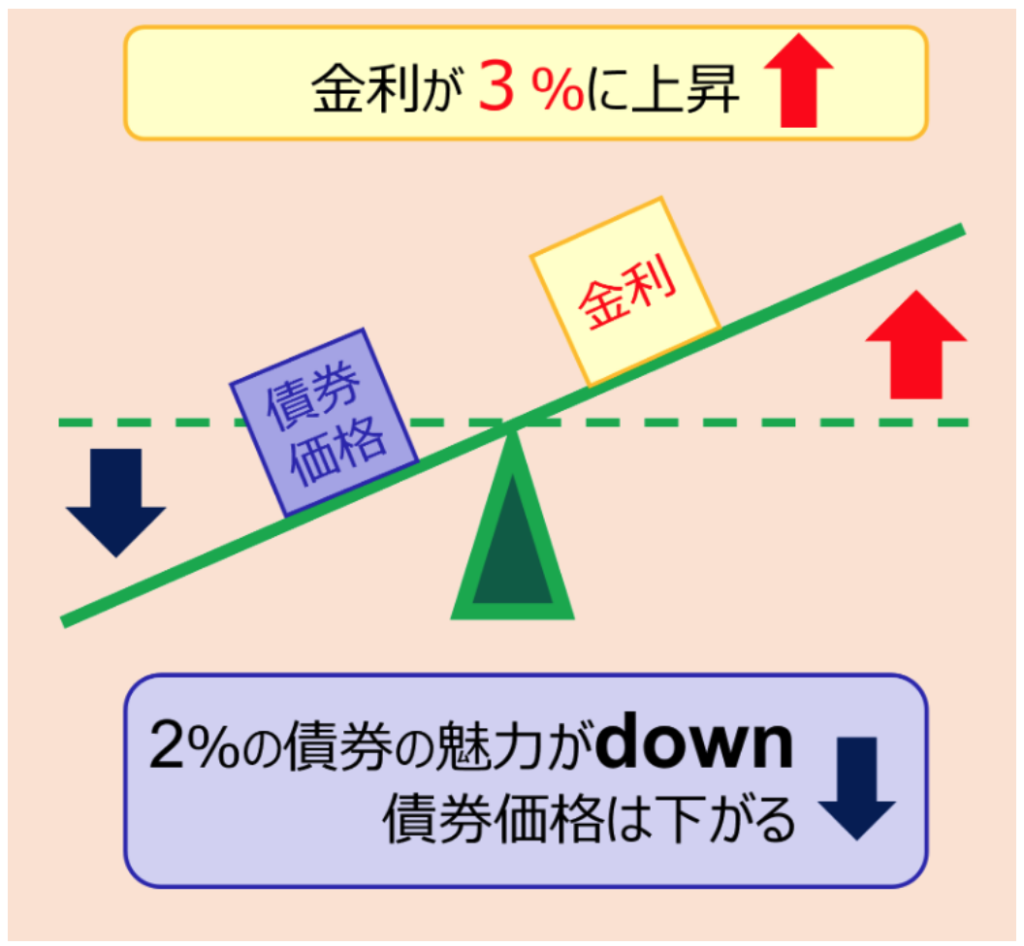

コラム:金利と債券価格の関係

混乱する方も多いと思いますので、金利と債券価格の関係について予めお伝えしておきます。

皆さんの多くは金利が上昇すれば、債券価格は上昇すると考えられているかと思います。しかし、実態は逆です。

たとえば今、金利が2%の時に債券を購入したとします。その後、金利が3%に上昇したらどうなるでしょうか?

貴方の保有している2%の債券の価値は下がります。

つまり、金利が上昇すると既存に発行されている債券の価格は低下するのです。

反対に金利が下落すると債券の価格は上昇していきます。

投資のソムリエの運用成績!2022年以降の下落の理由とは?

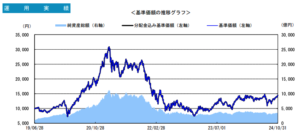

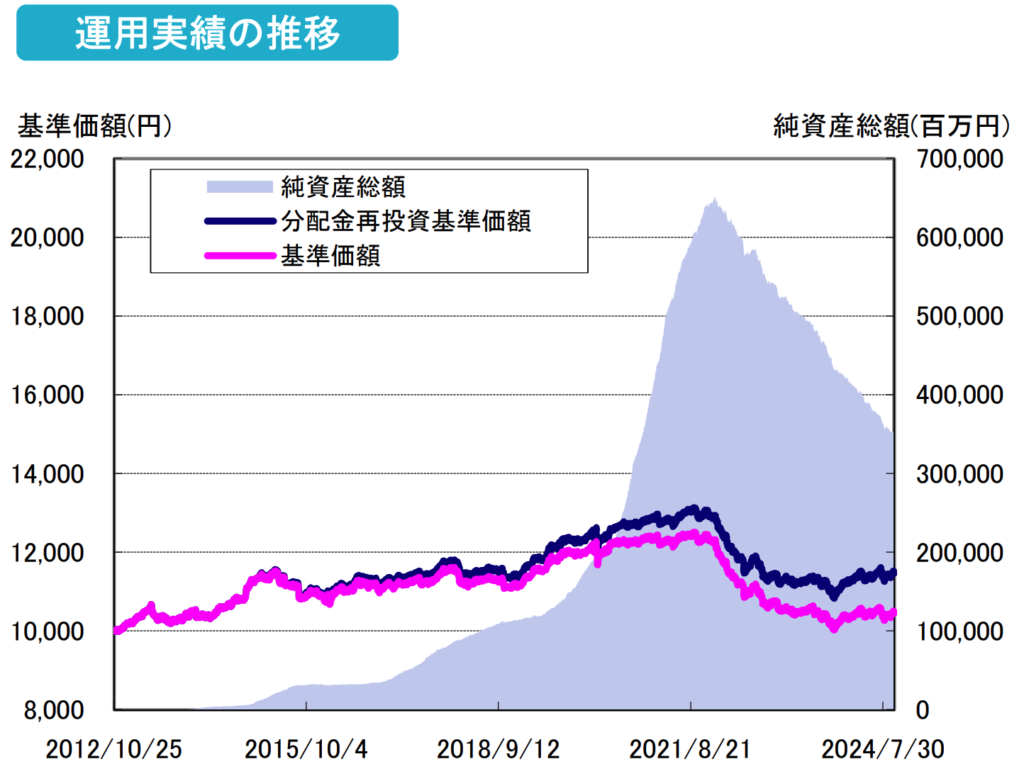

ここからは最も気になるパフォーマンスを見ていきましょう。まずは基準価額です。

基準価額が右肩上がりになっていないファンドは基本的にパフォーマンスがよくない商品ですので、最初に目を通します。以下は設定来の基準価額推移です。

標準偏差(=リスク)を含めて列記したものが以下となります。しっかりとリスクは4%近辺で抑えている点のみは評価できますが、リターンの悪さが際立っていますね。

| 年 | 1年 | 3年(年率) | 5年(年率) | 10年(年率) |

| トータルリターン | 3.71% | -3.89% | -1.44% | 0.59% |

| 標準偏差 | 4.29 | 4.51 | 4.01 | 3.62 |

| シャープレシオ | 0.83 | -0.85 | -0.37 | 0.16 |

2020年3月のコロナショックで多少影響を受けていますが、軽傷で抑えています。しかし、2021年以降かなり大きめの下落に見舞われています。

これは、世界中でインフレが発生して中央銀行が金融引き締めに転じていることが大きな背景となってます。

先ほどコラムでお伝えしたように金融引き締めにより金利を引き上げると債券の価格は低下していきますし当然株価も下落していきますからね。

株式と債券の両方がさがっていったので、分散していても意味がなかったのです。これは当サイトで取り上げているファンドラップでも同じことが言えます。

やはり相場に柔軟に対応して利益をコツコツ出していくファンドの方が安心感がかなりありますね。

投資のソムリエの2024年以降の今後の見通し

重要なのは今後の見通しです。現在のポートフォリオは以下となっています。

| 資産 | 2024年2月29日 | |

| 安定資産 | 国内債券 | 28.5% |

| 為替ヘッジ先進国債券 | 33.1% | |

| リスク資産 | 新興国債券 | 6.6% |

| 国内株式 | 8.0% | |

| 先進国株式 | 14.9% | |

| 新興国株式 | 2.1% | |

| 国内リート | 1.0% | |

| 先進国リート | 2.1% | |

| 現金 | 3.7% | |

まず、安定資産として国内債券が28.5%も組み入れられています。通常、ほとんど値動きがないのですが日銀が引き締めに動き始めているので国内債券価格は下落しています。

実際、2024年7月に久方ぶりに利上げが実施されています。さきほどお伝えしたように金利の上昇は債券価格の下落を意味します。安全資産のはずの国内債券でマイナスリターンをくらっていることが想定されます。

為替ヘッジ付に先進国債券が33%というポーションとなっています。半年前までは11%でしたので拡大しています。景気後退を見据えた金利下落(=債券価格上昇)にかけたポジションといえますね。

たしかに、一旦金利は下落しましたが、再び長期金利を中心に上昇を開始しています。つまり債券価格は再び下落しはじめているのです。

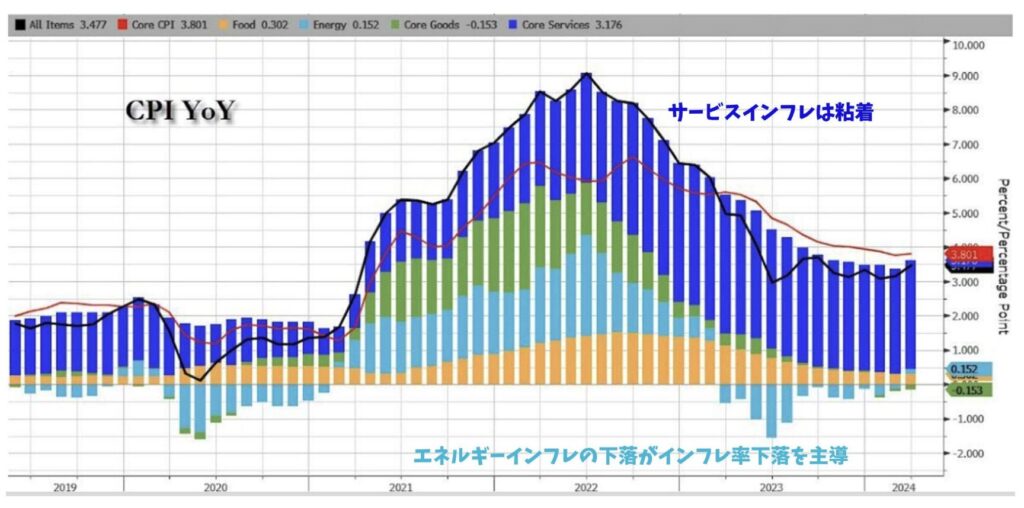

しかし、2023年にインフレも低下基調ではあったのですが金利は2022年の高値を超えて10年債金利は5%に達しました。

これは以下の3つの理由に起因しています。

✔︎ 基調的なインフレであるサービスインフレが全く低下していない

✔︎ 中東情勢の悪化もありエネルギー価格の上昇が見込まれている

✔︎ 米中関係の悪化やFRBの量的引き締め政策で債券の買い手が不足している(=需給の問題)

たしかに2024年になりインフレ率は低下していますが、しつこく粘着するサービスインフレは全く沈静化していません。

エネルギー価格が下落していることでインフレ率は見た目上低くなっていますが、中東情勢の悪化でエネルギー価格が上昇すると再びインフレが再燃していきます。

実際、粘着性のあるインフレ項目は高い水準を維持しています。

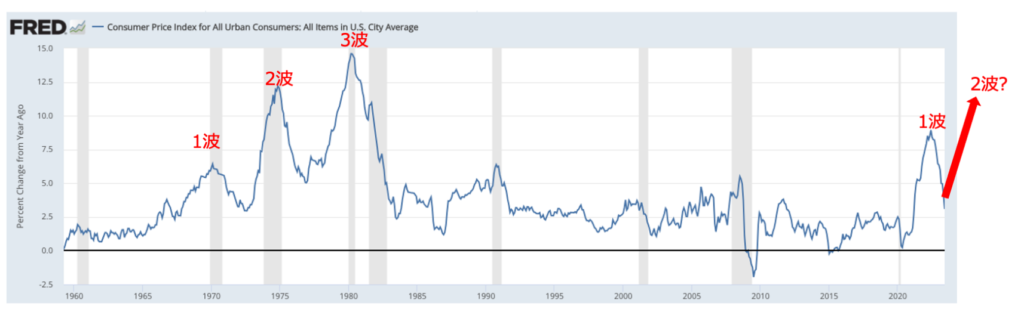

今実際、1970年代に発生した高インフレ時代には3回もインフレの波が押し寄せました。後も債券は厳しい状況が続くことが想定されます。

今後もインフレの高止まりにともない金利はなかなか落ちない可能性が懸念されています。

そのため先進国債券のポジションを落としているのは納得できる部分もあります。

一方で長引くインフレと高金利で景気後退に陥る確度も高まっています。景気後退局面では当然企業収益が低下して株価や不動産価格は下落していくことが見込まれます。

結局、債券と株式に分散しているから安定したリターンが望めるという時代は終焉してしまったのです。

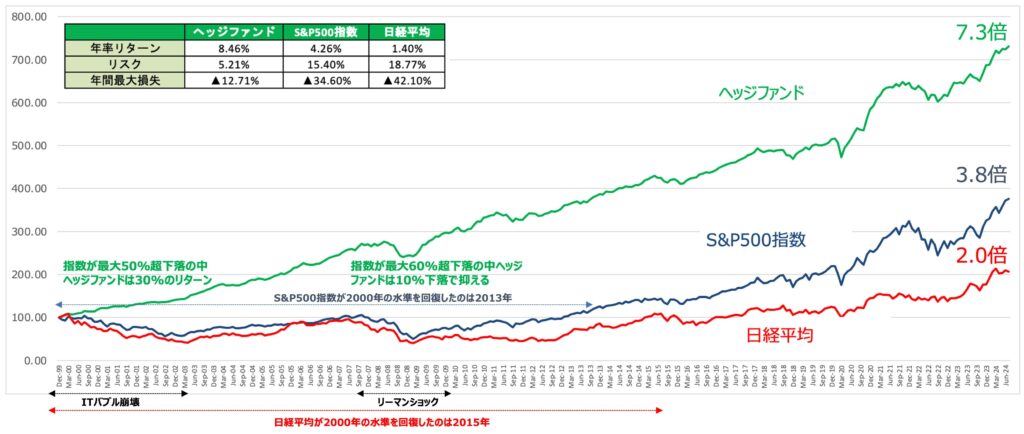

どうせ、リスク低く安定したリターンを狙いたいのであれば、更に魅力的な株や債券とは異なる第3の選択肢を選ぶ方がよいです。

指数を超えた、または安定的なパフォーマンスを安定して目指すのであればヘッジファンドなど私募ファンドが視野に入ってきます。

ヘッジファンドは全世界のリターンを超えたリターンを、暴落を回避しながら実現してくれていますので筆者はポートフォリオの主軸に添えています。

以下で筆者が投資しているヘッジファンドを含めておすすめのものを並べていますのでご覧ください。

話を「投資のソムリエ」に戻します。標準偏差はリスク度を表しますが、こちらは5年で3.76-5.23と非常に低く抑えられています。この点はメリットといえるでしょう。

つまり価格の変動幅は抑えられているので安心して保有することができます。

ただ、安心して保有できても肝心の資産が増えないのであれば全く意味がありませんが・・・。

リスクが低い理由は明白で、債券に相当なポーションをつぎ込んでいるからです。リスクが低い反面、債券といえばコロナショックを起点として生まれた金融相場(株高)においてはリターンはほぼ皆無に等しいです。

わざわざ投資のソムリエを通して、魅力のない債券を購入するようなこのポートフォリオで運用を始めるのはクエスチョンマークです。

投資のソムリエの購入方法/解約方法/手数料

投資のソムリエは、楽天証券やSBI証券などで購入すれば良いでしょう。目論見書をしっかり読んだ上で、購入を検討されることをお勧めします。解約も、同じくネット証券で売却をすれば良いだけです。簡単です。

手数料は以下のみです。

信託報酬:1.54%(委託:0.715%、販売:0.77%、受託:0.055%)

購入手数料と信託財産留保額はかかりません(売買手数料無料)。

低いリターンの割には信託報酬が高くなっています。殆ど手数料に消えていってしまっていますね。

<DC年金>リスク抑制型・ターゲットイヤーとの違いは?

投資のソムリエにはいくつか種類があり、ここまでは主流の商品を紹介しましたが、以下の2つの種類の商品も存在します。

- <DC年金>リスク抑制型

- ターゲットイヤー(2035-2055)

DC年金リスク抑制型は、確定拠出年金で運用し、リスクを年率2%程度に抑えるというものですね。

目論見書:http://www.am-one.co.jp/fund/pdf/313868/313868_pr_d.pdf

<DC年金>リスク抑制型

1.投資環境の変化を速やかに察知し、中長期的に安定的なリターンをめざします。

2.基準価額の変動リスクを年率2%程度に抑えながら、安定的な基準価額の上昇をめざします。

確定拠出年金専用ファンド。主要投資対象は、国内外の公社債、株式および不動産投資信託証券(リート)。基準価額の変動リスクを年率4%程度に抑えながら、安定的な基準価額の上昇をめざすとともに、機動的配分戦略に基づき、急な投資環境の変化に対応することをめざす。外貨建資産は投資環境に応じて弾力的に対円での為替ヘッジを行う。ファミリーファンド方式で運用。1、7月決算。

出所:http://www.morningstar.co.jp/FundData/DetailSearchResult.do?mode=1

ターゲットイヤーの商品はターゲット・デート型と呼ばれ、資産配分が時間の経過により変動します。

一般的に年齢が上がるとリスク許容度は低くなるため、徐々にリスク配分を変更していく商品であるということです。

目論見書:http://www.am-one.co.jp/fund/pdf/313868/313868_pr_d.pdf

ターゲットイヤー(2030-2055)

主に国内外の公社債、株式および不動産投資信託証券(リート)に、マザーファンドを通じて実質的に投資し、それぞれの配分比率を適宜変更する。信託期間を資産形成期(設定日以降2035年の決算日まで)と資産安定期に分け、それぞれの期間に応じて、基準価額の目標変動リスクを変更する。外貨建資産は投資環境に応じて弾力的に対円での為替ヘッジを行い、一部または全部の為替リスクの軽減をめざす。ファミリーファンド方式で運用。1月決算。

出所:http://www.morningstar.co.jp/FundData/SnapShot.do?fnc=2017112405

投資のソムリエのインターネット上の評判(掲示板やSNS)

口コミをサラッと見ていきましょう。

「いよいよ10000切るのも

現実的な感じかな!」「しかし底無しだなぁ、またワースト更新」

「日本が金利あげる前に売らないと悲惨なことになりそうだな」

「初めての投資信託を狙われてM銀行の営業にまんまとやられちゃいました。。それが反省となり、それ以外の投資はお陰様で大丈夫ですが。」

「もしかすると創設時の価格より下がるんじゃないの。もうおしまいだよ」

「ここまで戻ったら諦めて売るラインを決めたけど戻るのかな

ストレスが溜まるばかり」「もうだめだあーもうおしまいだー。一生塩漬けだー」

「投資のソムリエ」

📝債券中心の保守的な投資信託、コロナショックは比較的軽微な損失に抑えていた🤔

📝1年のリターンが⬇️6.24%😥設定来の標準偏差が3.17%なのでマイナス2標準偏差に近い数字😱債券を中心とした投資信託にもツラい相場ですね…😞💨#投資信託#債券 pic.twitter.com/eT6j6aLyJY— かぶ太@投資勉強中📝 (@q7oFnecHBuPVk2K) May 29, 2022

楽天証券の投信運用タイプ別ランキングが手数料高いわけわからん商品ばっか😅

投資のソムリエとかいうやつは手数料1.54%で5年の年率リターン3.17%とかいうゴミやぞ🤣 pic.twitter.com/XwXI8y2FqO

— ぴっちー@残業投資家 (@stock__maker) November 20, 2021

この前古本屋で楽天証券の篠田って人が書いた投資信託の本があってパラパラめくったら、ワイがゴミ認定した投資のソムリエ(手数料1.54%、5年年率3.17%)が紹介されてて笑った。

こんな奴らばっかで嫌になるね。 pic.twitter.com/mQB72grRgH

— ぴっちー@残業投資家 (@stock__maker) December 23, 2021

たわらノーロード日経225とか投資のソムリエとか日本株(と債券)絡むとパフォーマンス悪いんや。。

暴落レベルで下がってもS&P500の方が夢見れる。 https://t.co/xFXpsK89Kk— RX78GP02 (@KRR1826) October 12, 2022

投資のソムリエ。

売り文句は「年間変動率を4%に抑える」だったのに、こういう動きされると、販売担当者としては説明に困るんよ。 pic.twitter.com/Ek95h80c6w

— クラバン@100個の目標 2023社労士勉強 クライミングバンカー (@oCsh6lWH6iORvS9) October 29, 2022

投資のソムリエ、損切りしようかなと。

で、日本株に変更したい。

今月末の株価を確認するまでは、待機。— 鈴木もぐ (DJもぐもぐ) (@suzuki_mogu) January 8, 2023

まとめ

今回は投資のソムリエについて分析してみましたが、非常に簡単にいえば、リスクが限りなく少なく、リターンも少ない商品です。世の中には、良い商品、悪い商品など有象無象としていますが、投資のソムリエよりも良い商品は絶対あると考えております。

まとまった資金があるのであれば、様々な選択肢があります。自身の資産額、リスク耐性など勘案した上で、投資先を決めていきましょう。