近年、楽天モバイル関連で大きな赤字が話題となっている楽天グループ。業績の低迷を受けて楽天グループはグループ会社の楽天カードで社債を発行したり、楽天グループとしてドル建の社債を発行しています。

そして2023年に入って楽天グループ本来からも社債発行のニュースが飛び込んできました。しかも2回もです。そして2024年1月30日にドル建てでなんと18億ドルの社債発行です。

ここまで資金調達できる能力は凄いのですが、資金繰りは大丈夫なのかと懸念されますね。

2023年後半は楽天銀行と楽天証券を上場させて株式を売却することで資金を工面しています。

楽天グループは6日、子会社の楽天銀行株の一部を売却すると発表した。保有分の約4分の1にあたり、足元の株価を基にすると売却額は約700億円。携帯事業の設備投資で発行した社債を巡り、2024年〜25年に8000億円規模の大量償還を控える。今後も同事業で多額の運転資金が必要だ。この1年で6000億円規模の資本性資金を調達したが、資金繰りはなお綱渡りだ。

2021年からの楽天グループの主な資金調達の手段は以下となります。増資、社債発行、小会社株の売却とあらゆる手段で資金確保に奔走しています。

2024年時点では以下です。

| 社債分類 | 金額 |

| 普通社債 | 7500億円 |

| 普通社債(ドル建) | 17.5億ドル(1ドル150円換算で2625億円) |

| 劣後債 | 1590億円 |

| 劣後債(ドル建) | 17.5億ドル(1ドル150円換算で2625億円) |

| 劣後債(ユーロ建) | 10億ユーロ(1ユーロ160円換算で1600億円) |

| 合計 | 1兆4340円 |

しかし、このような自転車創業状態が長く続くはずがありません。また2024年には社債を発行してくることが見込まれます。ただ、ゼロ金利で預金していてもお金が増えない現代日本において少しでも金利がつく社債は人気が高く個人投資家が殺到しています。

しかし、そもそも業績の悪い楽天グループの社債に投資しても大丈夫なのでしょうか?

本日は楽天グループが発行している3種類の社債の特徴をお伝えした上で楽天社債について以下の点を中心にお伝えしていきたいと思います。

関連記事)【ブログ随時更新】今買いの一番儲かる投資信託銘柄はどれ?「安全」且つ「これから上がる」個人投資家が買うべき高利回りファンドを徹底調査!

現在までの楽天グループの社債調達一覧

まずは2024年2月1日時点の最新の一覧です。最後は2023年2月10日でしたが、今回2024年1月30日に、楽天グループはまたも総額18億ドル(約2650億円)のドル建て社債の発行条件を決めました。資金調達が止まりませんね。なんと利回りは12.125%です。後続で詳しく触れます。

楽天グループは米東部時間30日午前、総額18億ドル(約2650億円)のドル建て社債の発行条件を決めた。投資家の需要が強く、当初予定した10億ドルから増額した。

事情に詳しい関係者によると、起債したのは償還期間3年のドル建て債で、発行価格と額面価格との差を踏まえた利回りは12.125%に決まった。当初は12.5%程度で投資家の需要を調査していた。

| 名称 | 発行日(払込日) | 償還日 | 期間 | 残存金額 | 利率 | 投資単位 |

| 第22回無担保社債 | 2023年2月10日 | 2025年2月10日 | 2年 | 2,500億円 | 3.30% | 50万円 |

| 2024年11月満期ドル建無担保社債 ※2 | 2023年1月20日 | 2024年11月30日 | 1年 10ケ月 | 450百万米ドル | 6.2%※3 | ※1 |

| 2024年11月満期ドル建無担保社債 | 2022年11月30日 | 2024年11月30日 | 2年 | 500百万米ドル | 5.3%※3 | ※1 |

| 第21回無担保社債 | 2022年6月13日 | 2025年6月13日 | 3年 | 1,500億円 | 0.72% | 50万円 |

| 第20回無担保社債 | 2021年12月2日 | 2036年12月2日 | 15年 | 450億円 | 1.50% | 1億円 |

| 第19回無担保社債 | 2021年12月2日 | 2033年12月2日 | 12年 | 400億円 | 1.30% | 1億円 |

| 第18回無担保社債 | 2021年12月2日 | 2031年12月2日 | 10年 | 850億円 | 1.05% | 1億円 |

| 第17回無担保社債 | 2021年12月2日 | 2028年12月1日 | 7年 | 100億円 | 0.80% | 1億円 |

| 第16回無担保社債 | 2021年12月2日 | 2026年12月2日 | 5年 | 450億円 | 0.60% | 1億円 |

| 第15回無担保社債 | 2021年12月2日 | 2024年12月2日 | 3年 | 750億円 | 0.50% | 1億円 |

| 2024年11月満期ドル建無担保社債 | 2019年11月27日 | 2024年11月27日 | 5年 | 800百万米ドル | 1.63%※4 | ※1 |

| 第14回無担保社債 | 2019年6月25日 | 2034年6月23日 | 15年 | 200億円 | 0.90% | 1億円 |

| 第13回無担保社債 | 2019年6月25日 | 2029年6月25日 | 10年 | 200億円 | 0.45% | 1億円 |

| 第12回無担保社債 | 2019年6月25日 | 2026年6月25日 | 7年 | 200億円 | 0.35% | 1億円 |

| 第11回無担保社債 | 2019年6月25日 | 2024年6月25日 | 5年 | 100億円 | 0.25% | 1億円 |

| 第9回無担保社債 | 2017年6月6日 | 2027年6月25日 | 10年 | 100億円 | 0.42% | 1億円 |

| 第8回無担保社債 | 2017年6月6日 | 2024年6月25日 | 7年 | 200億円 | 0.32% | 1億円 |

1 投資単位:最低200千米ドル、以降1千米ドル単位

2 2024年11月満期ドル建無担保社債(2022年11月30日発行)の増額発行

3 通貨スワップ後の利率(表面利率:10.250%)

4 通貨スワップ後の利率(表面利率: 3.546%)

| 名称 | 発行日(払込日) | 償還日 | 期間 | 残存金額 | 当初利率 | 投資単位 |

| 米ドル建ノンコール5年永久劣後特約付社債 | 2021年4月22日 | 定めなし※1 | 定めなし | 750百万米ドル | 3.99%※12 | ※4 |

| ユーロ建ノンコール6年永久劣後特約付社債 | 2021年4月22日 | 定めなし※2 | 定めなし | 10億ユーロ | 4.8%※13 | ※5 |

| 米ドル建ノンコール10年永久劣後特約付社債 | 2021年4月22日 | 定めなし※3 | 定めなし | 10億米ドル | 4.57%※14 | ※4 |

| 第6回公募劣後特約付社債 | 2020年11月4日 | 2060年11月4日※6 | 40年 | 500億円 | 3.00% | 1億円 |

| 第5回公募劣後特約付社債 | 2020年11月4日 | 2057年11月4日※7 | 37年 | 200億円 | 2.48% | 1億円 |

| 第4回公募劣後特約付社債 | 2020年11月4日 | 2055年11月4日※8 | 35年 | 500億円 | 1.81% | 1億円 |

| 第3回公募劣後特約付社債 | 2018年12月13日 | 2058年12月13日※9 | 40年 | 130億円 | 3.00% | 1億円 |

| 第2回公募劣後特約付社債 | 2018年12月13日 | 2055年12月13日※10 | 37年 | 260億円※15 | 2.61% | 1億円 |

引用元:格付・社債情報

ちなみに、楽天グループの社債調達のみで凄い金額になっているのですが、実は子会社である楽天カード株式会社でも相当に調達しており、楽天モバイルに懸ける情熱(そして博打)はどこまでいくのかと固唾を飲んで筆者は見守っています。

| 名称 | 発行日(払込日) | 償還日 | 期間 | 発行金額 | 利率 | 投資単位 |

| 第9回無担保社債 楽天カードマン債 | 2022年12月16日 | 2027年12月16日 | 5年 | 500億円 | 1.65% | 10万円 |

| 第8回無担保社債 | 2021年12月17日 | 2031年12月17日 | 10年 | 110億円 | 1.07% | 1億円 |

| 第7回無担保社債 | 2021年12月17日 | 2028年12月15日 | 7年 | 50億円 | 0.83% | 1億円 |

| 第6回無担保社債 | 2021年12月17日 | 2026年12月17日 | 5年 | 140億円 | 0.62% | 1億円 |

| 第5回無担保社債 | 2021年12月17日 | 2024年12月17日 | 3年 | 300億円 | 0.30% | 1億円 |

| 第4回無担保社債楽天カードマン債 | 2020年12月23日 | 2025年12月23日 | 5年 | 300億円 | 0.49% | 50万円 |

| 第3回無担保社債 | 2019年12月12日 | 2026年12月11日 | 7年 | 100億円 | 0.42% | 1億円 |

| 第2回無担保社債 | 2019年12月12日 | 2024年12月12日 | 5年 | 200億円 | 0.30% | 1億円 |

引用元:格付・社債情報

元本割れもあり得る?楽天グループが発行している社債(3種類)の詳細とは?

楽天グループが発行している社債について、まずは概要をお伝えします。

【発行済み】楽天カード株式会社が発行する無担保社債(通称:楽天カードマン債)

楽天グループの屋台骨であるグループ会社の一角、「楽天カード株式会社」は定期的に無担保社債を発行しています。

2022年11月末時点で発行された無担保社債は9回目となりました。

無担保社債とは文字通り担保が設定されていない社債です。現在発行されている社債の主流は無担保社債となっています。

元利金の支払いや償還のために特別に担保をつけていない債券のこと。

国債・地方債・金融債は無担保債である。これらの債券の元利金の支払いの確実さは、発行者の信用にかかっている。参照:野村證券

| 銘柄 | 楽天カード株式会社第9回無担保社債 (通称:楽天カードマン債) |

| 社債総額 | 500億円 |

| 年限 | 5年 |

| 払込金額 | 金額100円について金100円 |

| 利率 | (仮条件)年率1.20%〜1.80% |

| 景品 | 抽選で300名に30,000円装用の楽天ギフトカードを進呈 |

まず払込金額の記述について疑問を持たれた方は多いと思います。債券には額面というものがあります。額面というのは期限が来て償還される際に戻ってくる現金です。

年限5年で額面100円の社債は5年後に100円が戻ってくるということですね。

ここで重要なポイントがあります。額面100円の社債の金額が100円とは限りません。額面100円の社債を95円で保有することができる場合もありますし、105円払わないと購入できない場合もあります。

ただ、上記の条件に記載されている通り、楽天カードマン債では額面100円の社債を100円で取得することができるということですね。

しかし、社債の金利が1.2%〜1.8%とは非常に低いですね。正直投資する妙味はみあたりません。

では楽天グループ本体が発行するドル建債券についてみていきましょう。

【2024年1月30日発行条件決定】楽天グループ発行のドル建社債(格付けは投機的水準)

【2024年新規】2024年発行:総額18億ドル(約2650億円)ドル建て社債/償還期間3年/利回り12.125%

2024年に入り、新たな資金調達のニュースが入ってきました。

楽天グループは米東部時間30日午前、総額18億ドル(約2650億円)のドル建て社債の発行条件を決めた。投資家の需要が強く、当初予定した10億ドルから増額した。

事情に詳しい関係者によると、起債したのは償還期間3年のドル建て債で、発行価格と額面価格との差を踏まえた利回りは12.125%に決まった。当初は12.5%程度で投資家の需要を調査していた。

ブルームバーグの集計によると、今回債の利回りは、上場する日本の事業会社が発行した期間3年以下のドル債としては過去最高水準。S&Pグローバル・レーティングによる格付けが「BB」と投資適格に満たない楽天Gの社債は「ジャンク債」と位置付けられ、ハイリスク・ハイリターンを選好する海外投資家の間では人気が集まりやすい。投資需要を受けて利回りは当初想定した水準から下がったものの、楽天Gの利払い負担は増すことになる。

なんと、前回9.5億ドル(約1400億円)の調達をした後に、公募で2500億円を再度調達。そして今回はなんと18億ドル(約2700億円)です。

どこまでリスクを取って燃料を注ぎ込んでいくつもりなのでしょうか。

しかし、よく記事を読んでみると、「今回調達する資金で2024年に満期を迎えるドル建てシニア債を全額借り換える」とあります。もはや自転車操業ですね。

同社は今回調達する資金で2024年に満期を迎えるドル建てシニア債を全額借り換える考え。ブルームバーグ・インテリジェンスのクレジットアナリストのシャロン・チェン氏は、起債によって「短期的な借り換えニーズは減る」と指摘する。一方、ドル建て債の償還時期が27年に後ずれしたことで、同年から可能になるユーロ建て永久劣後債の早期償還は見送りとなるリスクが高まる可能性があるとも分析した。

24、25年にかけては楽天Gとグループ会社で総額約8400億円の社債の償還を迎える。信用力評価の改善に向けてモバイル事業の黒字化が喫緊の課題となる中、25日に取材に応じた三木谷浩史社長は今後、法人への積極的な営業に加えて電波がつながりやすい周波数帯「プラチナバンド」を5月から展開していく方針を示した。

モバイル事業がどうしても黒字転換しないのであれば、日本中を巻き込むショックに発展する可能性もありそうです。楽天グループとの提携会社はたくさんありますからね。

というか、S&Pグローバル・レーティングによる格付けが「BB」と投資適格に満たない楽天Gの社債は「ジャンク債」と位置付けており、筆者からすれば到底受け入れられるようなリスク資産ではないです。

いくらでも、複利を利かせてさらに高いリターンを望める運用先はあるでしょう。

関連記事)【ブログ随時更新】今買いの一番儲かる投資信託銘柄はどれ?「安全」且つ「これから上がる」個人投資家が買うべき高利回りファンドを徹底調査!

【発行済み】2022年11月30日発行:2024年11月満期ドル建無担保社債

楽天グループは悪化する資金繰りを食い止めるために償還期限2年の短期債をドル建とユーロ建で5億ドル分を発行する計画としていました。このドル建債は日本人は投資することが出来ません。海外投資家向けなので興味のない方は読み飛ばしていただければと思います。

ただ、格付けに関する話は次の楽天モバイル債にも関わる重要な話なので流し読みしていただければと思います。

Bloombergでは以下のように報道されています。

楽天グループがドル建て社債の発行を準備していることが分かった。同社は赤字が続くモバイル部門のてこ入れを進めており、およそ1年7カ月ぶりに海外市場での社債発行に動く。

事情に詳しい複数の関係者によると、楽天Gは2年債を5億ドル(約700億円)発行する方向で投資家の需要を調査している。発行条件は来週初めに決まる見通し。ブルームバーグのデータによると、楽天Gの外貨建て債は2021年4月にユーロ建てとドル建てで発行した永久劣後債以来となる。

楽天Gはモバイル事業の不振が続き、11日に発表した22年1ー9月期決算は最終損益が過去最大の赤字となった。S&Pグローバル・レーティングは9月に楽天Gの発行体格付け「BB+」を格下げ方向の「クレジット・ウオッチ」(CW)に指定。年内にCWを見直す考えを示しており、銀行子会社の新規株式公開(IPO)などで資本性資金を調達し、財務悪化に歯止めをかけられるかが焦点になっている。

あとで見ますが、モバイル事業の失敗で大きな赤字となっているみたいですね。また重要なのは発光体の格付けの低さです。発行時点のBB+は現状下方への検討段階であるクレジット・ウォッチとなっています。

そして2022年12月にBに格付けは引き下げられました。

楽天Gは携帯電話事業の苦戦が続いている。米格付け会社のS&Pグローバルは22年12月に楽天Gの長期発行体格付けを1段階引き下げ「ダブルB」にした。携帯電話事業の業績改善が遅れる一方で資本性資金の調達が進まず、業績や財務内容が従来の想定を下回る可能性が高まっていると判断したためだ。

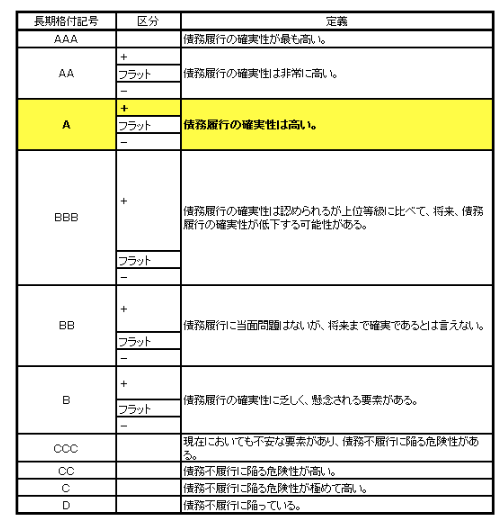

ちなみにS&Pグローバル・レーティングの格付けは以下の階層になっています。

| 投資適格 | AAA |

| AA | |

| A | |

| BBB | |

| BBB- | |

| 投機的水準 | BB+ |

| BB | |

| B | |

| CCC | |

| CC | |

| C |

現状で既に楽天社債は「B」と投機的な水準となっています。

既に投機的な水準ということもあり、利率はドル建てで年率10.25%というハイイールド債の水準になっています。

楽天グループは24日までに、ドル建ての無担保優先債の発行条件を決めた。年限2年のディスカウント債で、利率は年10.250%。割引分を加味した最終的な利回りは12%となる。発行額は総額5億ドル(約700億円)。調達資金はモバイル事業への資本投資や、債務返済を含む運転資金に充てる。

参照:日経新聞

【発行済み】2023年1月20日発行:2024年11月満期ドル建無担保社債

そして2023年1月12日に新たなドル建債を発行するという発表がありました。合計で9.5億ドルですね(1400億円)。凄まじい調達です。

楽天グループが総額4.5億ドル(約593億円)のドル建て債を追加発行することが12日、分かった。発行日は1月20日。利率が年10.25%のディスカウント債で、割引分を加味した最終的な利回りは11.76%となる。

楽天Gは2022年11月に5億ドル相当の社債を12%の利回りで発行しており、その追加分として発行する。償還期限(24年11月30日)は前回債にそろえる。

参照:日経新聞

1月に入り日本の個人投資家も購入できる楽天モバイル債も販売されており、資金繰りが非常に厳しいことが容易に想定されます。

また、2023年5月16日に公募増資での資金調達も発表しました。どこまで調達するのでしょうか・・・。止まりませんね。

楽天グループは16日、公募増資などで3320億円規模の資金を調達すると発表した。国内外の投資家に販売する。そのうち、第三者割当増資では三木谷浩史社長の関連会社とサイバーエージェント、東急などに割り当てる。

楽天Gの開示資料によると、公募増資による調達額は約2900億円で、第三者割当では420億円。ジョイント・グローバル・コーディネーターは大和証券グループ本社、みずほフィナンシャルグループ、ゴールドマン・サックス・グループ、モルガン・スタンレー。需要状況を勘案し、早ければ24日に発行価格を決定する。ディスカウント率は3ー5%。

楽天グループの株価もこの発表から大きく下げました。株式市場の投資家はかなりネガティブに見ていることがよくわかります。増資は株の希薄化が起こるので、少し株価が下げるのが常ですが、10以上の下落は公募増資自体を嫌気している投資家が多いことを表しています。

公募増資で調達の姿勢を見せるのは良いですが、いつまでも増資で凌ぐことはできません。モバイル事業の継続的な、安定的な利益が必要なのです。しかし、今はとにかく暗闇をもがいているという感じでしょうか。

日本格付研究所(JCR)は2023年6月21日に楽天グループの格下げをしました。

日本格付研究所(JCR)は21日、楽天グループの長期発行体格付けを「シングルA」から「シングルAマイナス」に1段階下げたと発表した。携帯事業の業績改善の遅れを懸念した。同事業は投資負担などで、2023年1〜3月期に1026億円の営業赤字だった。

格付けを引き下げ方向で見直す「クレジット・モニター」の指定は解除した。格付け見通しは「ネガティブ」とした。

これに賭けるのは博打です。実際に楽天G債を買っていなくてもソワソワしてきます。

投資は博打をするものではなく、着実なリターンを得るものです。

この点については追って財務諸表を分析した上でお伝えしていきます。

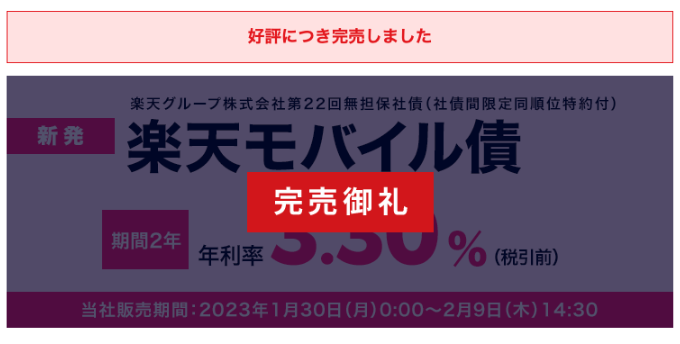

【発行済み】買うべきか?2023年発行「楽天モバイル債」、売れ行きは?買った人続出!デメリットは低利回り

2023年にはいり新年早々の1月6日に楽天グループから2500億円規模の社債を発行するというニュースが日経新聞から飛び込んできました。

楽天グループが個人投資家向けに2500億円の社債を発行する準備をしていることが6日、わかった。楽天Gの個人向け社債の一度の発行額としては最大となる。27日に条件決定する予定で、2年債で利率は2~4%の範囲内としている。

同日、関東財務局に訂正発行登録書を提出した。申込期間は1月30日~2月9日、払込期日は2月10日。償還期限は2025年2月10日までの2年債となる。日本格付研究所(JCR)からシングルAの格付けを27日に取得する予定だ。

愛称は「楽天モバイル債」となる。調達した資金について同社は「携帯電話事業の運転資金などに充てる」としている。

発表当時は利率については未発表でしたが2023年1月27日に利率は税引前で年率3.3%で決定したと発表がありました。

楽天モバイル債は2022年6月に既に発行しており円建では2回目となります。前回の発行は1500億円だったことを考えると今回の方が規模は大きいですね。

さきほどドル建債のところでお伝えしましたが、海外のS&Pグローバルの格付けではBしか取れなかったので、国内の格付け期間でシングルAを取り利息を低く抑えようと躍起になっています。以下は日本格付研究所の格付け一覧です。

ただ、冷静に考えてください。発行体はさきほどのドル建債券の時と同じ楽天グループ本体です。

S&Pグローバルでは投機的水準のBしかでないので、日本の格付け機関を利用して高いランクを出してもらうというのは色々と考えてしまうところがあります。

筆者の考えとしてはS&Pグローバルの方がグローバルスタンダードですし適切なランクを付与していると考えます。(この点は楽天の財務状況を分析して後述します。)

海外であれば10%以上でしか購入してくれない債券を、日本で3%で発行するというのは日本の投資家を舐めていますね。ネームバリューと格付機関の融通で財務的に危機的な状況でも低い利息で調達できるという下心が見えてしまいます。

しかし、筆者の思いは届かず多くの方が楽天モバイル債を購入したようです。優しい心で見守りたいと思います。

元本全体を失う可能性のある低利息の社債を購入するより安全性が高く高いリターンを得られる投資先も存在しています。以下も参考までご覧頂ければと思います。

関連記事:【2024年版】国内優良ヘッジファンドをおすすめ順にランキングにして紹介!

個人向け社債を保有する際のリスクとは?

それでは個人向け社債に投資する際のリスクについてお伝えしていきたいと思います。

倒産リスク

社債は企業が存続すれば利息をもらうことができますが、倒産すると元本が最悪ゼロになる可能性もあります。

倒産するというのは、仕入先への支払いや、銀行への利息や返済などを行う現金がなく不履行となる状態をさします。

倒産状態になると、返済順位は「銀行への借入金の返済→社債の返済→株主へ分配」という形になります。

また、倒産が目前となると企業は社員や取引先への支払いを優先して実行します。

つまり、銀行への借入金を返済する余力すらない場合があり、必然的に社債に投資している投資家には何も返ってこないということも十分ありえるのです。

楽天カードマン債では数パーセントの利息しか貰えませんが、倒産となってしまうと元本全額を失う可能性があるのです。

同様のことは以前分析したソフトバンクグループの社債でも起こり得ます。以下で分析しているので興味のある方はご覧いただければと思います。

関連記事:【売り切れ?】ソフトバンクグループの社債や社債型種類株式への投資は危険?大丈夫?劣後債やハイブリッド社債に潜む元本割れリスクとは?

ドル建社債の場合は為替リスクも負う

利回りが12%を見込む楽天グループのドル建債券も同じく倒産した場合は元本が全額毀損する可能性があります。

更にあくまでドル建であることも考慮する必要があります。

たとえ年率12%のリターンがあったとしても、あくまでドル建での話です。仮にドル円が12%下落すると円建ではリターンがゼロになってしまうのです。

現在、ドル円はピークの150円から下落して140円という水準ですが、依然としてかなりの円安水準です。

ここまでドル円が上昇したのは、あくまで日米の金利差が拡大してきたことに起因しています。今後、米国がインフレと利上げによる景気悪化に伴う債券利回りが低下する局面では日米金利差が縮小してドル円も急激な逆回転をはじめます。

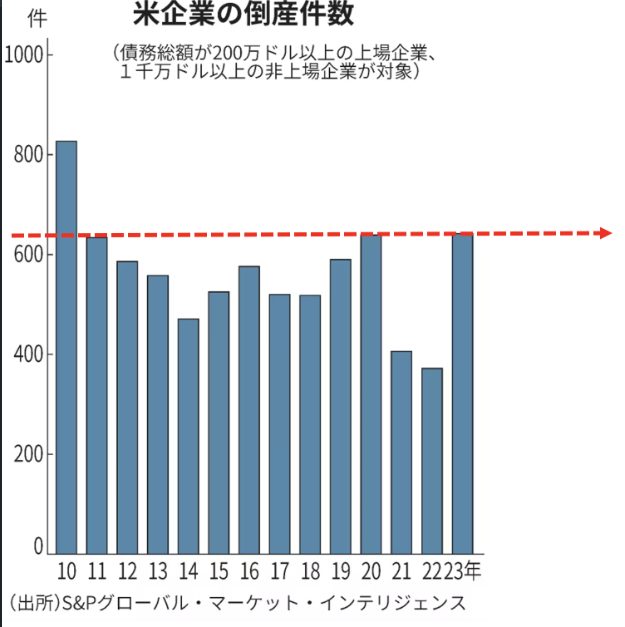

米国はついに倒産件数がリーマンショック時に並び、米経済は今にも崩壊しそうな様相です。

失業率も4%をついに超えてきました。

楽天グループの倒産リスクをとった上で円建のリターンがマイナスということも十分ありえる話なのです。

楽天モバイル債は買うべきか!?楽天グループの業績と財務状況を分析!(随時更新予定)

それでは楽天グループの経営は大丈夫なのでしょうか?今後倒産の可能性はあるのか?

というポイントについてお伝えしていきたいと思います。その上で個人投資家が購入できる楽天モバイル債はかうべきなのかという点についてお伝えしていきます。

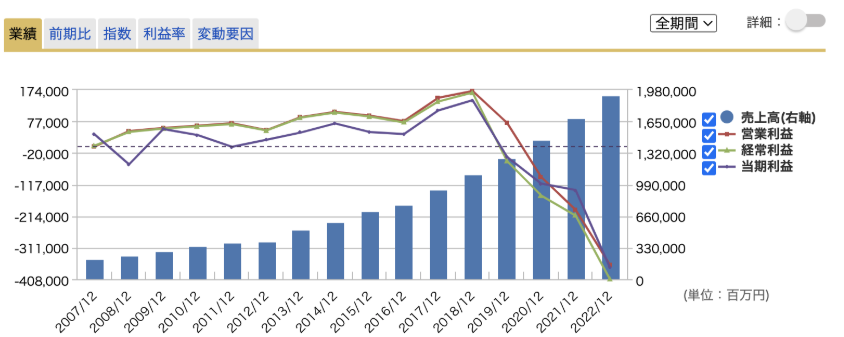

PLは大きな赤字をだしている

まずは業績をみていきたいと思います。以下は売上と営業利益と当期純利益の推移です。

営業利益も純利益も1000億円以上の赤字を計上しています。

| 決算期 | 売上高 | 営業利益 | 経常利益 | 当期利益 |

| 2007年12月 | 213,938 | 118 | 2,376 | 36,898 |

| 2008年12月 | 249,883 | 47,151 | 44,531 | -54,977 |

| 2009年12月 | 298,252 | 56,649 | 54,890 | 53,564 |

| 2010年12月 | 346,144 | 63,766 | 62,301 | 34,956 |

| 2011年12月 | 379,900 | 71,343 | 68,822 | -1,139 |

| 2012年12月 | 400,444 | 50,055 | 49,106 | 20,489 |

| 2013年12月 | 518,568 | 90,244 | 88,610 | 42,900 |

| 2014年12月 | 598,565 | 106,397 | 104,245 | 70,614 |

| 2015年12月 | 713,555 | 94,689 | 91,987 | 44,436 |

| 2016年12月 | 781,916 | 77,977 | 73,923 | 37,995 |

| 2017年12月 | 944,474 | 149,344 | 138,082 | 110,585 |

| 2018年12月 | 1,101,480 | 170,425 | 165,423 | 142,282 |

| 2019年12月 | 1,263,932 | 72,745 | -44,558 | -31,888 |

| 2020年12月 | 1,455,538 | -93,849 | -151,016 | -114,199 |

| 2021年12月 | 1,681,757 | -194,726 | -212,630 | -133,828 |

| 2022年12月 | 1,927,878 | -363,892 | -407,894 | -372,884 |

上記はあくまで2022年12月までの結果です。

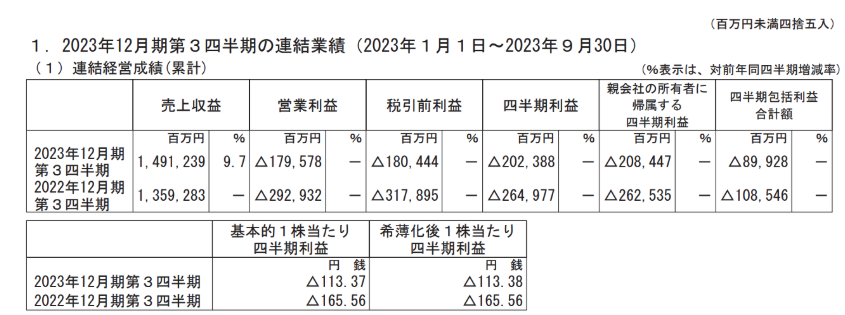

最新の2023年1月〜9月期の業績では9ヶ月で約1800億円の赤字となっています。

かなり累損が溜まってきており、さらにここから18億ドル調達にかかる利払もかかってきます。いつ暗闇を抜けられるのか・・・というところです。

バランスシートは危うい状態

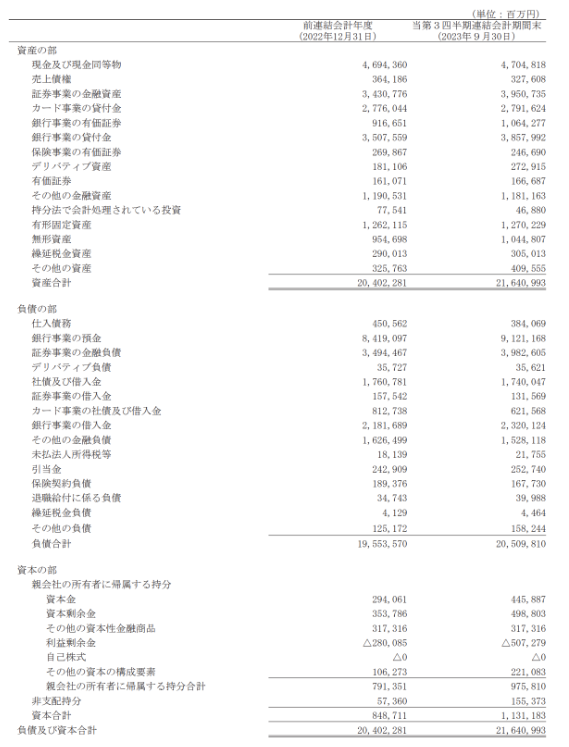

では今現在、どれだけの資産を保有し、どれだけの負債を保有しているのかというバランスシートを見ていきましょう。

これをみて、驚きました。簡単に数値として列挙すると以下となります。

資産:21.5兆円

負債:20.5兆円

純資産:1兆円

純資産が1兆円しかないのに約20兆円の事業規模で運営しているという異常事態です。これほど純資産が少ないのは格付け期間から投機的であるという評価が下されても致し方ないですね。

そして、大規模な赤字を連発中です。毎年の赤字は数千億規模となっており、債務超過となるのも時間の問題です。仮に楽天グループに融資をしている銀行が返済を要求したら事業を存続することができず、倒産となることが見込まれます。

ここまで財務3表をみて、このような危険な状態にある企業の社債を買うのはリスクに対してリターンが見合ってないと断じざるを得ない状況ですね。

まとめ!結局楽天の発行している社債は買うべきか?

楽天カードマン債はリスクに対してリターンが全く見合っていない低い利回りの社債となっています。

ドル建債は見た目上の利回りは高いがドル円の下落により円建ではマイナスになる可能性も抱えています。

赤字の拡大は止まらず、止まらないキャッシュの流出を銀行からの借り入れや社債で繋ぎ止めている自転車操業状態になっています。

既に純資産は総資産の20分の1の水準と危険水域で今後赤字が拡大すると倒産となることも十分ありうる水準となっています。

リスクが高いのにこのようなリターンが低い投資を行うのは合理的ではありません。筆者の結論としては「買うべきではない」ということになります。

以下では安定した高いリターンを狙える投資先についてもお伝えしていますのでご覧いただければと思います。

関連記事)【ブログ随時更新】今買いの一番儲かる投資信託銘柄はどれ?「安全」且つ「これから上がる」個人投資家が買うべき高利回りファンドを徹底調査!