のむラップ・ファンドは日本金融界の重鎮である野村アセットマネジメントが販売、運用しているファンドです。

名前からわかる通り、野村證券のアセットマネジメント系のグループ会社です。

大手アセットマネジメントは数多くのファンドを販売していますが、全ての商品の運用成績が良いわけではありません。今回とりあげるのは「のむラップファンド」です。名前からわかる通りファンドラップ型の投資信託となります。

では、詳しくみていきたいと思います。

関連記事)

野村ファンドラップとは何が違う?

のむラップファンドは、名前が似ている「野村ファンドラップ」と何が違うのかと混乱している方もいらっしゃると思います。野村ファンドラップは野村證券が提供しているファンドラップです。

野村ファンドラップは名前からわかる通りファンドラップ です。

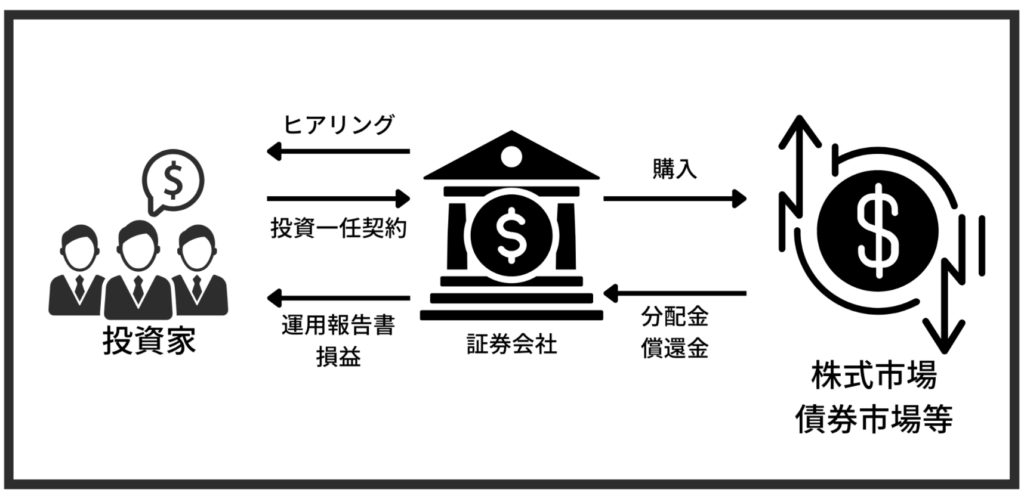

ファンドラップは證券会社が投資家からヒアリングを行いリスク許容度に合わせたポートフォリオを組んで運用を行うサービスです。

ポートフォリオを組むヒアリングを行うことで證券会社は運用フィーだけでなく、ファンドラップフィーを受け取ることができます。

当サイトでは様々なファンドラップについてお伝えしています。

一方の「のむラップファンド」は自分でリスク許容度を把握して、投資するパターンを選択します。

後で詳細にお伝えしますが、「のむラップファンド」はリスク許容度に応じて5つの型を提供しています。

自分で選ぶので運用フィーだけが発生するということになります。コスト的には「のむラップファンド」に軍配があがります。

のむラップ・ファンドの概要・特徴

複合資産への投資

米国の株式、日本の株式など、一つの特化した投信ではなく複合資産での運用となります。

国内株式、国内債券、外国株式、外国債券、世界各国(⽇本を含む)の不動産投資信託証券(REIT)※1 を実質的な主要投資対象※2 とします。

| アセットクラス | 組み入れファンド |

| 国内株式 | 国内株式マザーファンド |

| 国内債券 | 国内債券 NOMURA-BPI 総合 マザーファンド |

| 外国株式 | 外国株式 MSCI-KOKUSAI マザーファンド |

| 外国債券 | 外国債券マザーファンド |

| 背買うREIT | 世界 REIT インデックス マザーファンド |

投資方針としては「保守型」、「やや保守型」、「普通型」、「やや積極型」、「積極型」の5つのファンドで構成されています。

では、それぞれでどのようなポートフォリオの特徴があるかみていきましょう。

「保守型」「やや保守型」「普通型」「やや積極型」「積極型」それぞれの特徴

「国内株式マザーファンド」、「外国株式 MSCI-KOKUSAI マザーファンド」、「世界 REIT インデックス マザー ファンド」への投資⽐率の合計は以下となります。

| 保守型 | やや保守型 | 普通型 | やや積極型 | 積極型 |

| 50%以内 | 60%以内 | 75%以内 | 85%以内 | 制限なし |

また、各マザーファンドへの比率は以下が上限となっています。

| 保守型 | やや保守型 | 普通型 | やや積極型 | 積極型 | |

| 国内株式マザーファンド | 20% | 25% | 30% | 35% | 40% |

| 国内債券NOMURA-BPI総合 マザーファンド | 80% | 70% | 60% | 50% | 40% |

| 外国株式MSCI-KOKUSAIマザーファンド | 30% | 35% | 45% | 50% | 60% |

| 外国債券マザーファンド | 50% | 50% | 50% | 50% | 50% |

| 世界REITインデックス マザーファンド | 20% | 25% | 30% | 35% | 40% |

積極型でも株式への投資比率上限は40%なのですね。安定運用という感じです。

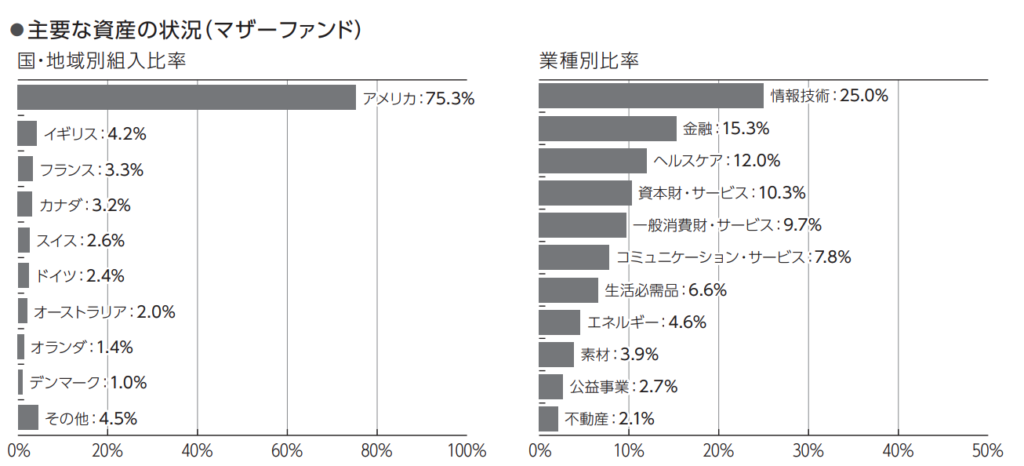

外国株式MSCI-KOKUSAIマザーファンドの比率が最も大きく、これは米国インデックスに近い運用を目指していることも見てとれますね。

「MSCIコクサイ・インデックス」は、日本を除く先進国の株価動向を示す代表的なインデックスです。日本を除く先進国22ヵ国に上場する大・中型株を構成銘柄の対象としており、時価総額でみて市場の約85%をカバーしています。

各パターンのポートフォリオ

2024年10月末時点のポートフォリオ構成は以下となっています。

| 保守型 | やや保守型 | 普通型 | やや積極型 | 積極型 | |

| 国内株式マザーファンド | 6.8% | 8.2% | 9.7% | 12.8% | 9.9% |

| 国内債券NOMURA-BPI総合 マザーファンド | 49.6% | 35.6% | 24.8% | 8.0% | 4.7% |

| 外国株式MSCI-KOKUSAIマザーファンド | 14.1% | 20.2% | 27.0% | 40.4% | 54.2% |

| 外国債券マザーファンド | 21.0% | 25.9% | 25.7% | 23.7% | 15.9% |

| 世界REITインデックス マザーファンド | 7.5% | 8.9% | 11.6% | 13.9% | 14.2% |

積極型では株式とREITで70%の投資比率となっています。

安定資産の国内債券には僅か4.5%しかポジションを割いていません。

手数料

購⼊時⼿数料・・・購⼊価額に1.1%(税抜1.0%)以内で販売会社が独⾃に定める率を乗じて得た額

信託財産留保額・・・換⾦時に、基準価額に0.3%の率を乗じて得た額を1⼝あたりに換算して、換⾦する⼝数に応じてご 負担

信託報酬は以下です。積極型は最もリターンが良いですが、手数料も一番高いです。

それだけ運用に調査、人材が掛かっているということです。

| 保守型 | やや保守型 | 普通型 | やや積極型 | 積極型 | |

| 信託報酬(税込) | 年1.188% | 年1.2705% | 年1.353% | 年1.4355% | 年1.518% |

のむラップファンドの運用実績やリターン

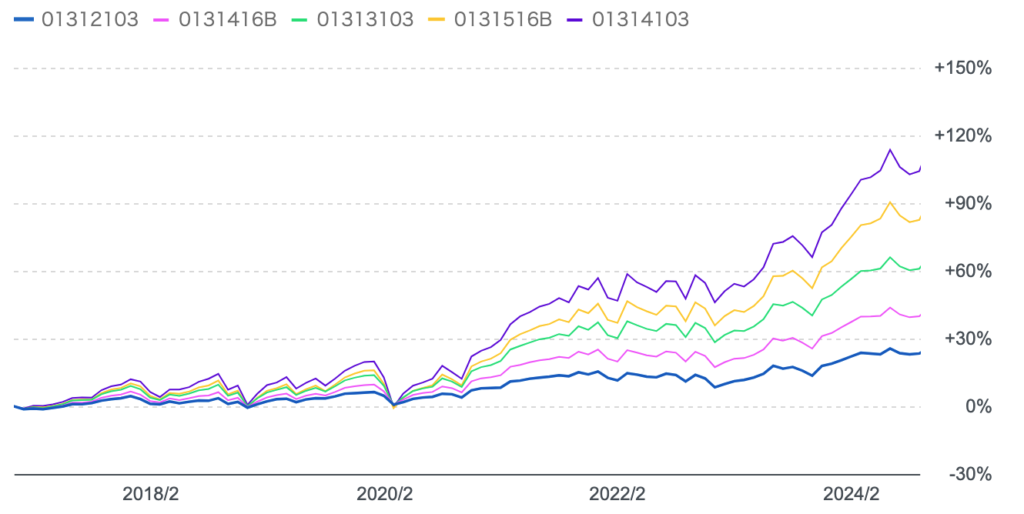

それぞれのマザーファンドの運用リターンを比較してみましょう。以下は5つの型のチャート比較です。

青:保守型

赤:やや保守型

緑:普通型

黄:やや積極型

紫:積極型

| 1年 | 3年(年率) | 5年(年率) | 10年(年率) | |

| 保守型 | 9.91% | 4.15% | 3.69% | 3.18% |

| やや保守型 | 13.50% | 6.56% | 5.82% | — |

| 普通型 | 17.14% | 9.25% | 8.11% | 6.39% |

| やや積極型 | 22.82% | 12.39% | 10.44% | — |

| 積極型 | 5.10% | 14.02% | 9.17% | 7.88% |

積極型が非常に報われていますね。MSCIコクサイが2020〜2021年でバブル相場と化したため年率リターンが向上しています。リスク許容度が高い方がリターンが高いのは2010年代がブル相場(=上昇相場)だったからです。

ベア相場(=下落相場)では反対にリスク許容度が高いほうがリターンが低くなります。(というか、マイナスリターンとなります)

実際、2022年以降は米国の金融引き締めに巻き込まれリターンはマイナスとなっています。下落耐性に課題がありそうですね。

まだ大したマイナスになっていないのは円安に助けられているからです。今後、株安に加えて円高の局面となるとリターンはさらに悪化します。

運用では如何にマイナスを出さずにプラスを積み上げるかが必要になってきます。

以下では相場に関わらず安定したリターンをだしているファンドを紹介しています。

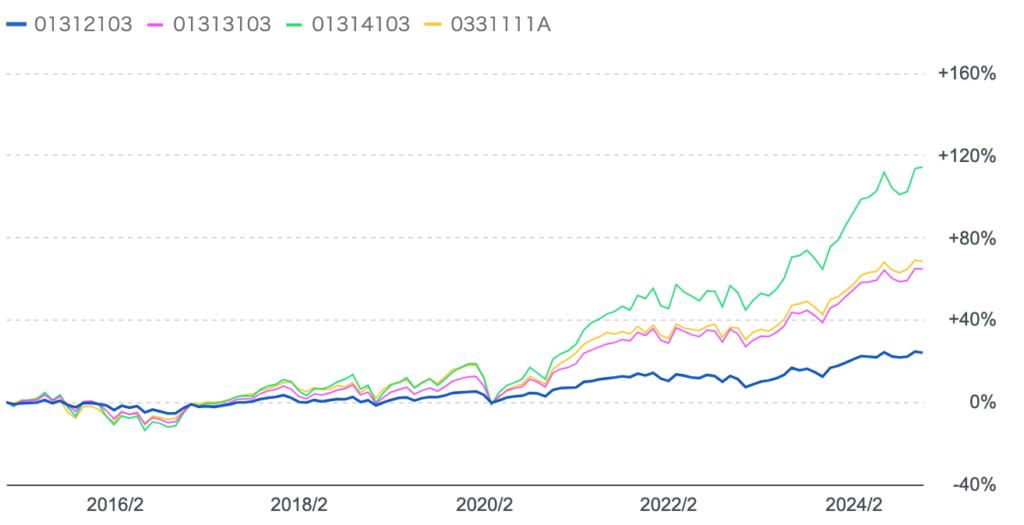

バランス型投信と「のむラップファンド」の基準価額を比較

ファンドラップは債券と株式に分散投資をしているので比較対象はバランス型の投信になります。

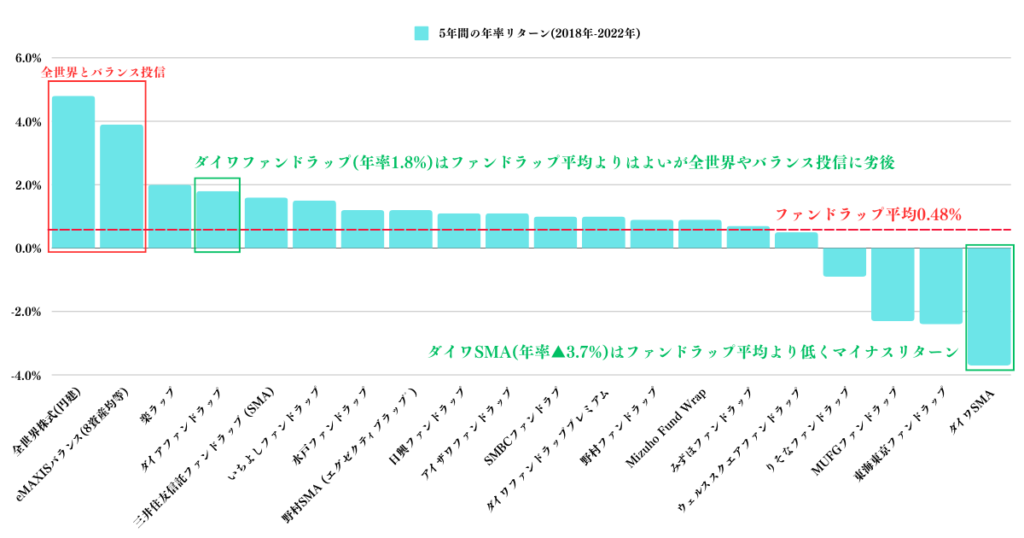

以下は各ファンドラップとバランス投信の過去5年の年率リターンを比較したものです。全てのファンドラップがバランス投信に劣後した成績となっています。

では、のむラップファンドの保守型と普通型と積極型とバランス型投信との値動きを比較したものが以下となります。

のむラップファンド(保守型)

のむラップファンド(普通型)

のむラップファンド(積極型)

eMAXISバランス(8資産均等)

積極型以外はeMAXISバランス(8資産均等)より低いリターンになっています。積極型は株式の比率が高いので当然ですが、普通型がバランス投信より低いリターンなのは由々しいですね。

それぞれのプラン毎の口コミと評判

のむラップ・ファンド(保守型)

野村-のむラップ・ファンド(保守型)

年金GPIFと同じパリティ運用をしてくれるファンドラップ投信なのにしっかり暴落してる。

年金GPIFみたいに上がり過ぎた時に自動的に売却してくれていなくて辛い。更に辛いのは、アベノミクス相場でも儲からなかった銀行窓口で買った含み損の塩漬け投信です。 pic.twitter.com/I1JJtI4DI2

— ガンター@みんなで幸せに!配当で好きな仕事で社会貢献!NHK改革!資源がない日本は原発再稼働が急務! (@ga1119g) March 14, 2020

野村證券から投資家タイプ別診断というサービスのメルマガ案内が届いていたので、早速やってみました。私は『あのスマホアプリが流行る事を予想していた投資家』なんだそうです。また、同社の商品ののむラップファンドであれば『やや保守型(5段階中2番目に保守的な資産配分)』を薦められました。 pic.twitter.com/HSK0uNywQz

— 高配当株で配当金生活 – たっちゃん (@TategakiTac) November 17, 2016

のむラップ・ファンド(普通型)

投稿する人が少ないのは当たり前。

・10年以上前に設定された昔ながらの高コストな投資信託

・レバがかかってないのにレバナスよりも割高な信託報酬

・今どき無料な投資信託が多い中で売却時にもかかる手数料

こちらの投資信託を購入されている方々はおそらく銀行等で勧められて購入した方が殆どだと思いますが、ハッキリ言って良いカモです。

1日でも早く低コストな投資信託に乗り換えることをお勧めします。

なんだかんだ、結構堅実。ここおいしいかも。

こちらは、あまり投稿する人がいないのですね💦

先月末に購入して覗いてみたのですが…

4月に購入してから、買値より上がったことがありません。失敗だったのでしょうか…心配…

のむラップ・ファンド(積極型)

予定狂った。

下がり上がり下がり上がり。

下がり時にタイミング買い増しは難しい

このファンド穴場ファンドだわ

手数料高いけど結果をきちんと残してくれる

下がってますが、コツコツ買い増し。

今年は我慢の買い増し時。

人気ないですね…ここ

のむラップファンドの今後の見通し

積極型は一見すると優れたリターンを出しているように思えます。これは2010年代から2021年まで米国株が歴史的なバブル相場だったことに起因しています。

最高のタイミングでの投資と言えます。しかし、2022年以降の米国発の株式市場の暴落にはしっかり巻き込まれておりますが円安によってリターンが守られています。

2023年半ば以降からは昨年から続くインフレと中央銀行の引き締めが効いてきて不況になる確度が高まってきています。

不況となると企業収益は低下するので当然、株価は下げていきますし、米金利も低下するので円高になっていきます。つまり、ここからが円建で見た時の下落の本番となります。

ブル相場(=上昇相場)にたよった運用だけでは立ちいかなくなってきているのです。

2024年後半以降は相場環境に左右されないファンドで安定した資産をつみあげていくことが重要になってきます。