投資において最も重要なことは投資元本を作ることといっても過言ではありません。

投資する資金がなければ、そもそも投資を実行することが出来ませんし数百万円程度の元本では資産を大きく増やすことは出来ません。

入金力を引き上げるためには可処分所得を引き上げた上で出費を下げる必要があります。

今回は入金力を引き上げる方法の中でもインパクトが大きい可処分所得を引き上げる方法についてお伝えしていきたいと思います。

所得を引き上げる方法

可処分所得を引き上げるには所得を伸ばして節税する必要があります。

まずは所得を上げる方法についてお伝えしていきます。

転職をする

現在、正社員で働いている人の中で転職を経験している人は7.5%という水準になっています。10年前と比べると比率は2倍程度になっています。

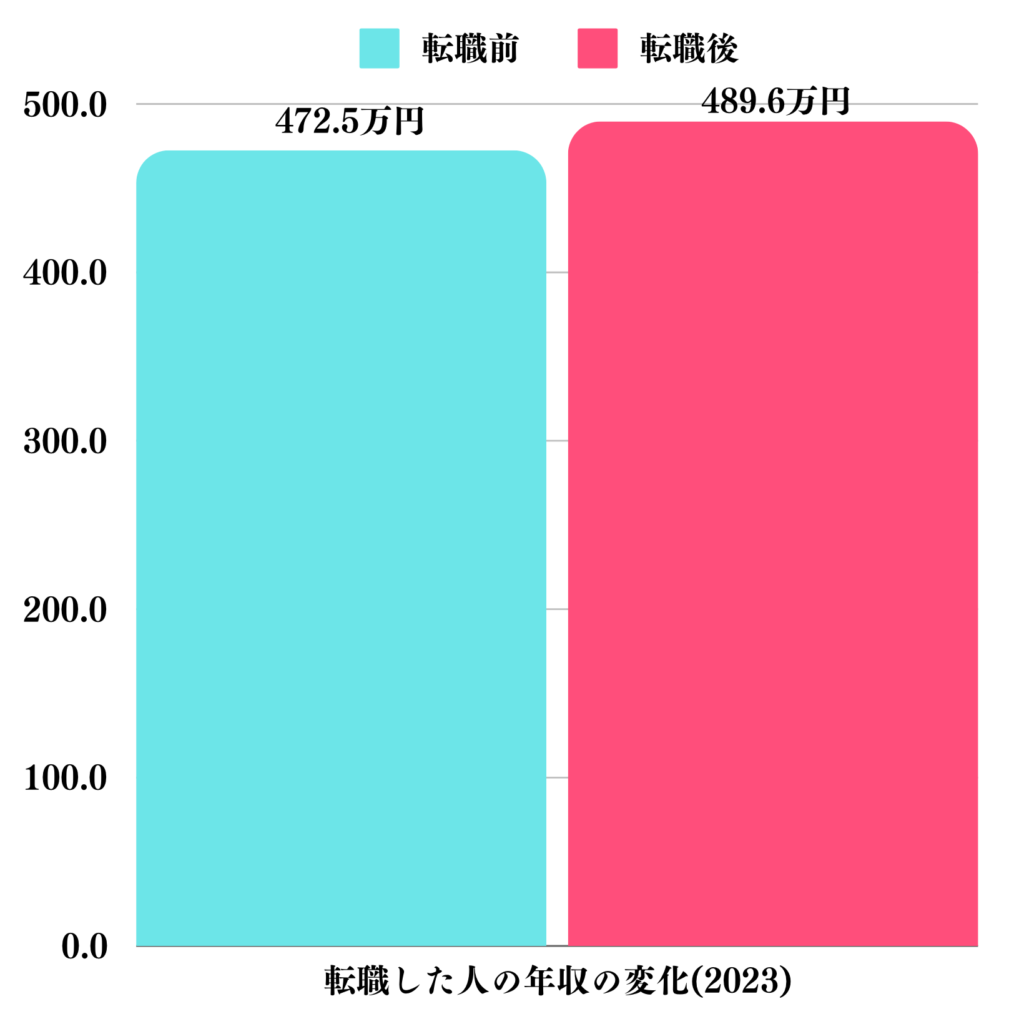

転職の主な目的は収入をあげることかと思います。実際に2023年に転職した人の年収は472.5万円から489.6万円に増加しています。

| 転職した人の年収の変化(2023) | |

| 転職前 | 472.5 |

| 転職後 | 478.9 |

スキルがある方であれば30代や40代でも転職を行いステップアップすることが可能ですが、スキルがないポテンシャル転職を実施する場合は20代から30代前半がリミットになってきます。

ただ、自分の上司の生活レベルをみて、満足できる水準ではないのであれば積極的に転職を検討しましょう。

学生のうちからインターンに参加し、早期にキャリアを蓄積してくことも、今後の時代では重要になってきます。

ヒュープロ:ヒュープロは士業・管理部門などファイナンス・会計業界に特化した求人メディア・転職エージェントです。会員登録数は累計で約6万人を超えており、多くの求職者様のサポートをさせていただいた実績がございます。

副業を行う(受託型)

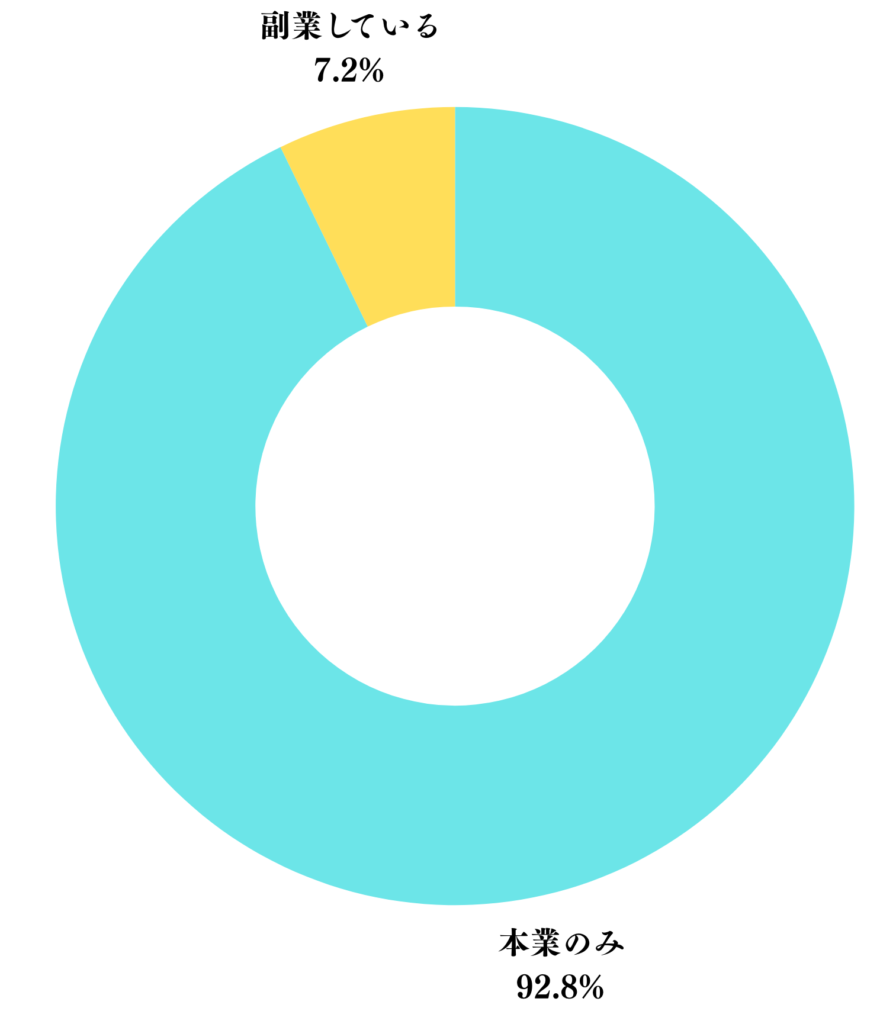

副業を行うことで収入を増やすことも可能になります。現在、副業をしている人は僅か7%ですが、今後増えていくことが想定されます。

| 副業をしている人の割合 | |

| 本業のみ | 92.80% |

| 副業している | 7.20% |

とはいえ何をしたらいいか分からないという方が多いかと思います。そのような方はクラウドワークスなどで自分が行える仕事を受託するという方法もおすすめです。

スキルがなくても時間があれば「お金」を稼ぐことができます。上記に取り組むにもPCやタブレットが必要になりますが、持っていない人にはタブレットのレンタルが便利です。

自分で事業を立ち上げる(最初は副業から)

先ほどの受託型の副業では、大きくスケールすることはできません。

サラリーマン生活から抜け出して、大きな収益を手にするためには自分で事業を行う必要があります。

自分で事業を行うにはサービスや製品や情報を売る必要があります。今はインターネット時代です。

製品も自分が作る必要なく発注することもできますし、自分の持っているスキルを情報として販売することでも「お金」を稼ぐことができます。

ただ、実際のところ製品やサービスや情報を作ることより、販売することの方が重要になります。いくら良いモノやサービスを作っても販売できなければ、ただコストが嵩んでしまうだけですからね。

さすがに副業として始めるにあたり、いきなり店舗を持つのはリスクが高いですよね。現在はインターネットを使って販売する手段が整っています。

たとえば、SEOですね。自分でメディアを作り上げてGoogleの検索上位に表示させることができれば、コストを極力抑えて販売することが可能になります。

SEOが難しくてもコストをかければWEB広告を活用して販路を確保することが可能となります。この場合はコストが売上を下回るように工夫する必要があります。

自分で行うのが難しければ、WEB広告を専門にしている会社に任せるのも有力な選択肢になります。

AXIA Marketing:国内外のマーケット調査支援等を手掛けるAXIA Marketingのコラム記事にて、【カテゴリ別おすすめのメディア一覧】概要や特徴を詳しく紹介として紹介されました。

国内外の市場調査に強いリサーチ会社9選!特徴や専門領域などを詳しく紹介

AOI BLOG:主にプログラミングをはじめとしたIT関連に特化したWebメディアです。

えんナビ:「えんナビ」は株式会社インターテックが運営する金融サービス(ファクタリング)です。2017年より事業を開始し、これまでに多くの事業者との豊富な取引事例があります。近年では女優の小雪さんをイメージキャラクターとして迎え、更なる事業拡大を目指しています。

コラム:副業がバレないために会社を立ち上げよう!

副業を行う上で皆さんが気にされるのは会社の副業規定に抵触しないかという点かと思います。

会社に副業がバレて副業を辞めるか会社を辞めるかの選択を迫られた人たちを数多く見てきました。

副業がバレる経緯は主に2つです。1つ目は自分から自慢してしまい嫉妬を買う点です。

儲けていることは口外して得になることはありません。自分の心だけに留めておきましょう。

2つ目は個人所得して申告して住民税の金額が会社の計算と異なりバレるケースです。

個人事業主として事業を行うと、自分の所得として反映してしまうので会社にいずれバレます。

そこで有効なのが法人を立ち上げるという施策です。法人を立ち上げて法人の収益として、個人には給与をださなければ住民税に反映されることもありませんし会社にもバレません。

法人の規模が大きくなり、事業がスケールする段階になれば独立を考えれば良いのです。

会社を自分で立ち上げるのは面倒な書類作業もあり躊躇しがちです。そのような方は司法書士に法人立ち上げを任せ、決算は税理士の力を借りるなどして外注していきましょう。

自分は稼ぐことに専念するほうが最終的なリターンが大きくなります。

簡単にできる節税は実践しよう!

ここまでは収入を上げることにフォーカスしてきました。可処分所得を上昇させる方法は節税によっても加速します。

代表的なのはiDeCoですね。iDeCoは積み立てた金額を課税所得から控除することが可能になります。

ただ、個々人によって条件があるので節税できる金額には限界があります。

その他にもふるさと納税を活用することで直接的な節税とはいきませんが、支出を抑えることができます。本来住民税として納める金額で生活用品を賄うことができますからね。

支出管理はファイナンシャルプランナーに相談するのも有効

最後に簡単に支出管理についても触れておきます。

入金力は支出を抑えることでも引き上げることができます。自分で支出管理を行うのが苦手な方はプロに相談するのも手です。

人生に必要な資金計画を立てる際に参考になるのがファイナンシャルプランナーです。ファイナンシャルプランナーに相談して支出を最適化して無駄を減らしていきましょう。

特に保険などは重複したものに入っている場合もありますので最適化する余地が多い分野になります。

以下のサイトも参考になるので活用していただければと思います。

MANEMO

生命保険や医療保険といった保険の疑問やiDeCo・NISAといった資産形成を始め、賢く楽しく暮らすための一生使えるお金の知識をコラムとして発信をしています。

保険相談に関するお得なキャンペーン情報も紹介しているので、ぜひチェックしてください。

まとめ

現代はネット社会なので、昔よりも収入を引き上げるのが簡単になりました。

投資をする上で元本の大きさは一番重要といっても過言ではありません。

収入を引き上げて支出をおさえて入金力を高めていきましょう。