BMキャピタルはバリュー株投資を主軸に添えたヘッジファンドです。一言にバリュー株投資といっても様々な形態があります。

巷でバリュー株投資というと、簡単に低PERや低PBR、高配当利回りの銘柄に投資する手法が主流となっています。しかし、BMキャピタルのバリュー株投資は一味違っています。

BMキャピタルの運用報告書を元にどのようなバリュー株投資を実践しているのかという点についてお伝えしていきたいと思います。運用報告書には投資にいたった経緯、なぜ利益確定をしたのかという細かい点まで記載されています。

運用結果を知ることができるだけでなく、一投資家としても成長することができるような内容となっています。今回は同社が2019年1Qに利益確定を行なった日本アンテナ(6930)を取り上げて投資手法を解説していきたいと思います。

日本アンテナ(6930)とは?

まずは日本アンテナがどのような企業なのかを見ていきましょう。(日本アンテナのHP)

以下は證券会社の記述です。名前の通り、各種アンテナを中心として、通信用電子機器の製造販売を行なっている会社であることがわかります。

アンテナメーカー。各種アンテナ(地デジ放送・衛生放送対応アンテナ、受信機器、船舶用アンテナ)や映像通信用電子機器の製造・販売、電気通信工事(CATV工事、有線・無線設備工事)を営む。消防・救急デジタル無線はトップシェア。主力商品は家庭用地デジ放送対応アンテナと受信機器・共同受信用システム機器。M2M対応のデータ通信機器・小型高性能アンテナ、多周波共用基地局アンテナ、映像デジタル伝送装置、4K・8Kデジタル伝送機器等の開発に注力。2012年原田工業に自動車用アンテナ事業を売却。2019年東芝コンシューママーケティングから放送機器事業を譲受。主要取引先はWireless City Planning、ヤマダ電機。

昭和25年創業で東京都荒川区に本社を置くいており、国内のみならず、米国、アジア、欧州にも展開。時価総 額を上回る大量の現金を有し、無借金経営を行っています。

BMキャピタルが日本アンテナに投資した経緯

まず、日本アンテナへの投資の経緯について見ていきましょう。報告書では以下の通り記載されています。

収益はそこまで大きくないも のの、保有する現金に対し株価は割安で投資対象として魅力的でした。

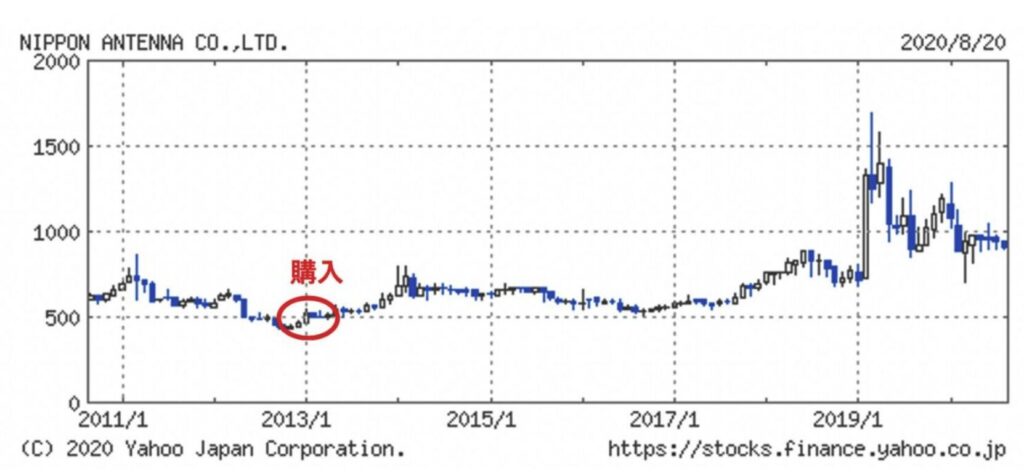

弊社は 2013 年 1 月に初めて買い付けを行い、買付時の平均単価は約500円でした。

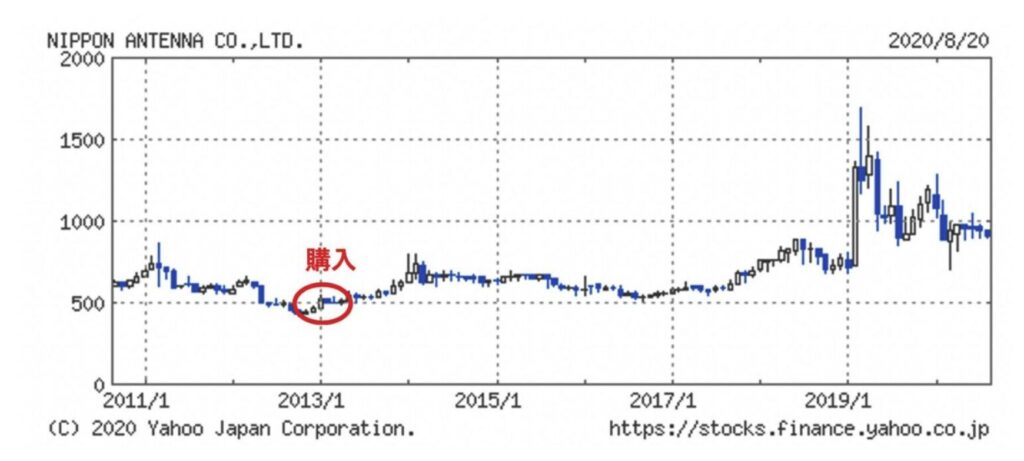

以下は日本アンテナの株価チャートです。2013年時点では株価が地を這っていますね。

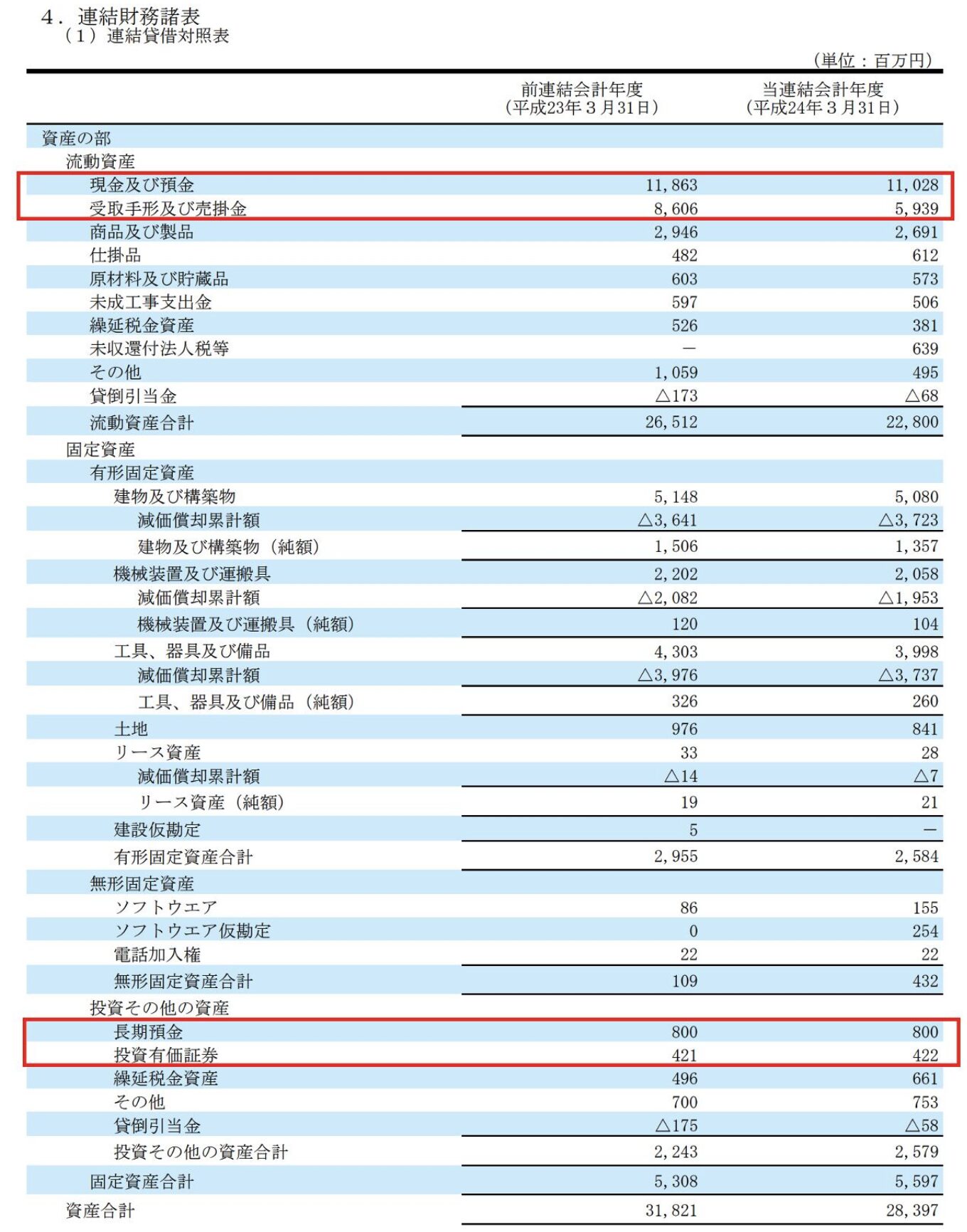

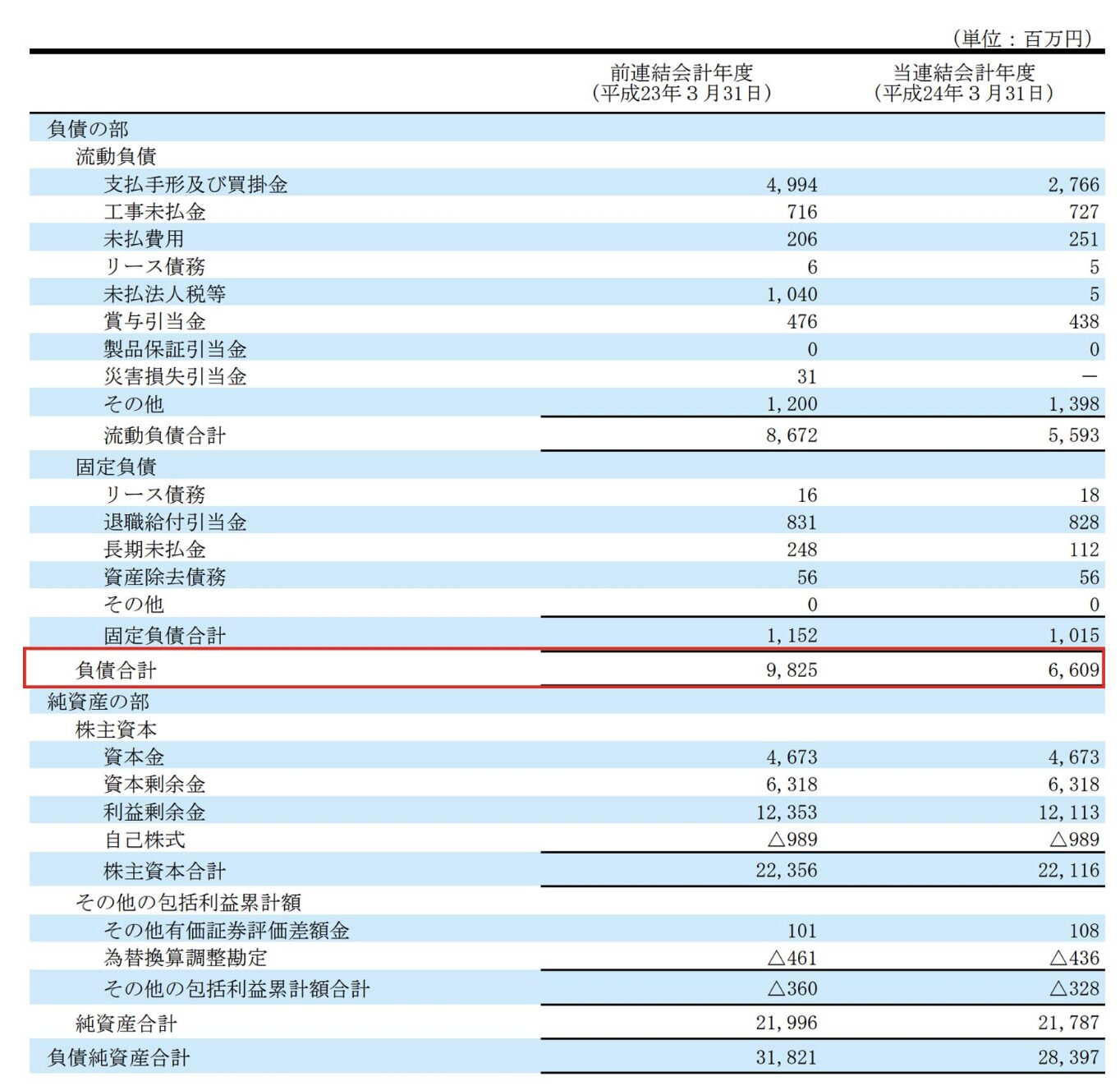

では、なぜBMキャピタルは2013年当時の日本アンテナに投資をおこなったのでしょうか?理由について紐解いていきます。以下は購入当時の日本アンテナのバランスシートです。

【資産】

現金性資産

=

現金 + 売掛金 + 長期預金 + 投資有価証券

=

110億円+ 59億円+ 8億円+ 4億円 = 181億円

【負債】

総負債

=

66億円

現金性資産から総負債を差し引くと115億円となります。( 181億円 – 66億円 = 115億円)

この115億円がネット純資産という純粋に企業の手元にある現金同等物ということになります。

ネット純資産を発行済株式数1430万株から自己株式数137.3万株を差し引いた12,927,190株で除すことで1株あたりの純ネット現金資産が導かれます。

1株あたり純ネット現金資産は889円となり、投資時点の株価500円を大きく上回る水準となっていました。

889円というのは今後の利益を加味せずに現時点の超保守的に見積もった企業の価値となります。(本来はその他の資産も加味します。)

更に直近5年の業績は以下です。投資時点から考えて過去5年の業績から星的にみて今後の営業利益の平均を10億円と推測していました。営業利益が10億円で継続した場合の事業価値は70億円となります。(計算は複雑なので省略します)

70億円も同様に12,927,190株で割り返すと、1株あたりの事業価値は541円となります。

つまり日本アンテナと保守的な価値はネット1株あたり純現金資産(889円)と、1株あたりの事業価値(541円)の合計1430円ということになります。

投資した時点の株価500円が異常に割安なレベルであることが分かりますね。

BMキャピタルが日本アンテナを利益確定した経緯

購入した経緯については上記でお伝えしましたが、どのようにして利益確定をおこなったのでしょうか。

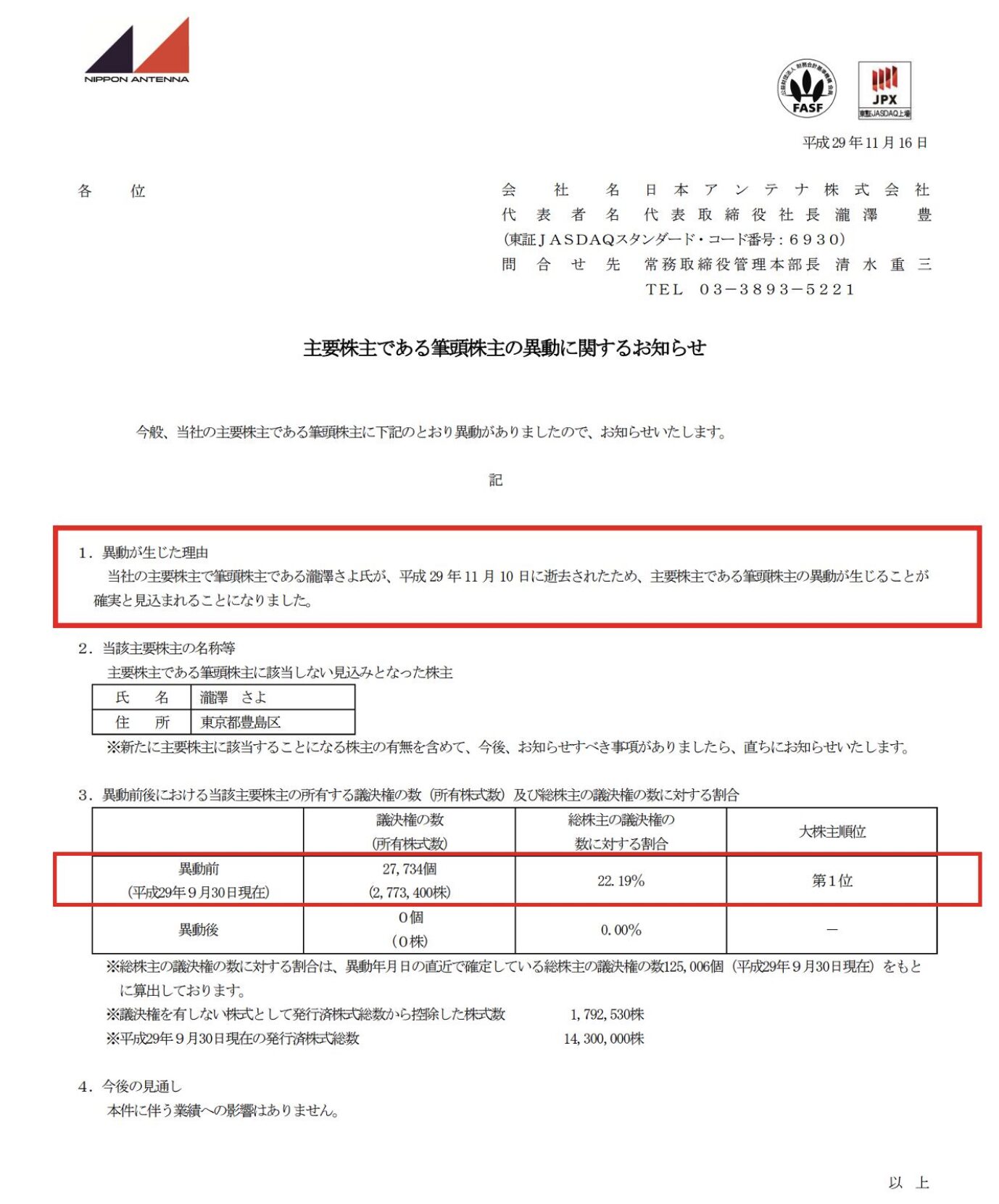

契機となったのは以下のニュースリリースです。

筆頭株主の瀧澤さよ氏が亡くなったため、株式の相続がなされることとなりました。

発表された株価から算定される瀧澤さよ氏の株式保有額は17億8000万円で、遺族の相続分は9億円程度と想定されました。相続人がそれほどの現金を保有している可能性は通常のケースでは低くなっています。

BMキャピタルのファンドマネージャーは相続税の支払いのために株式を売却して現金を準備すると考えたそうです。

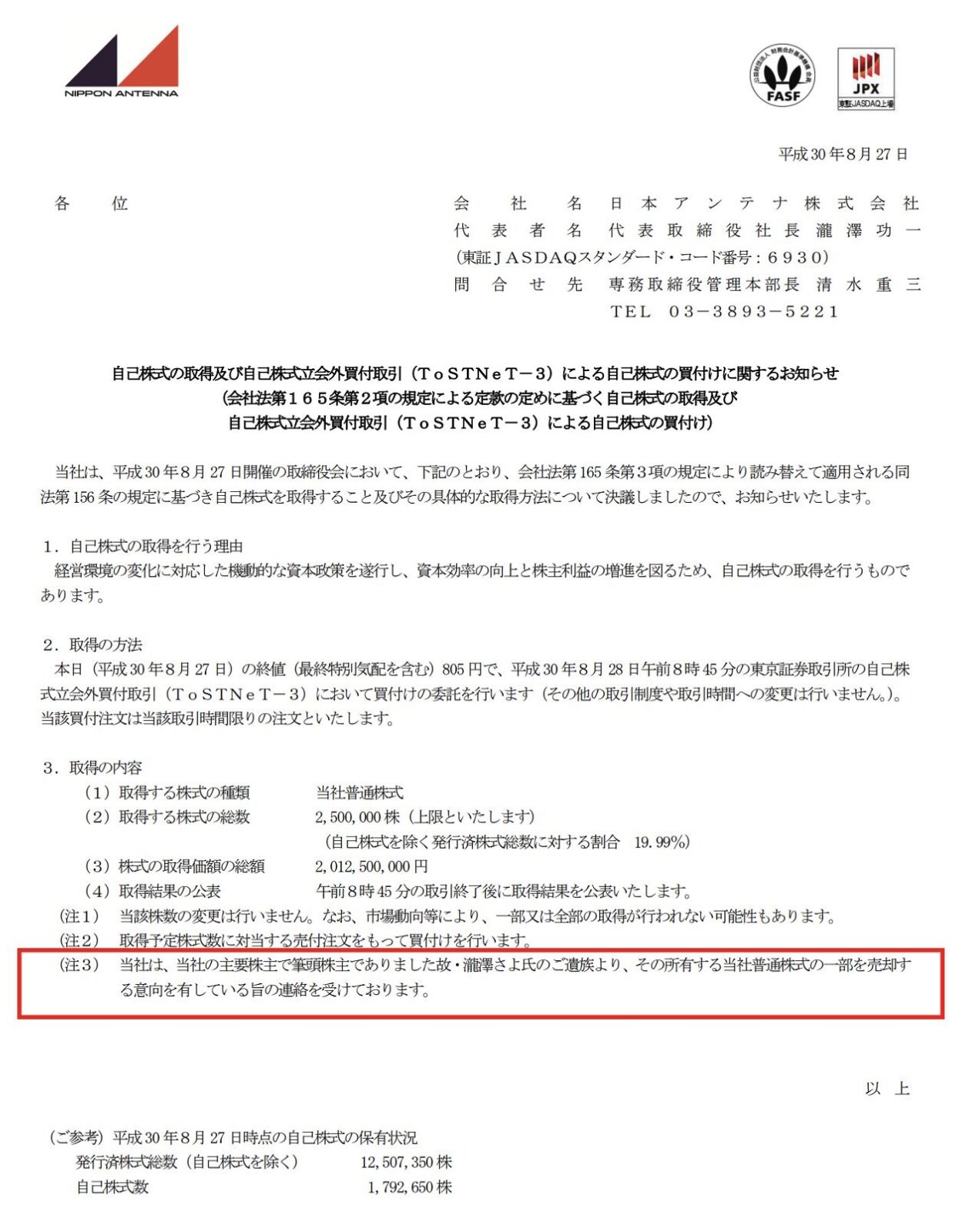

そして、売却した株式を会社が保有する現金で自社株買を実施されると読んでいたのです。

自社株買を行うと発行済株式数が減少するので自動的に株式価値が高まり株価が上昇する公算が高くなります。

そして読み通り実際に自社株買が発表されたのです。BMキャピタルは「物言う株主」でもあるので取締役会を通じて自社株買を強く推奨していたことも想定されます。

自社株買を行なった後の1株あたり現金価値を算出したところ、1,036円まで上昇していたのです。最初の889円から更に1株あたり現金価値が引き上げられたのです。

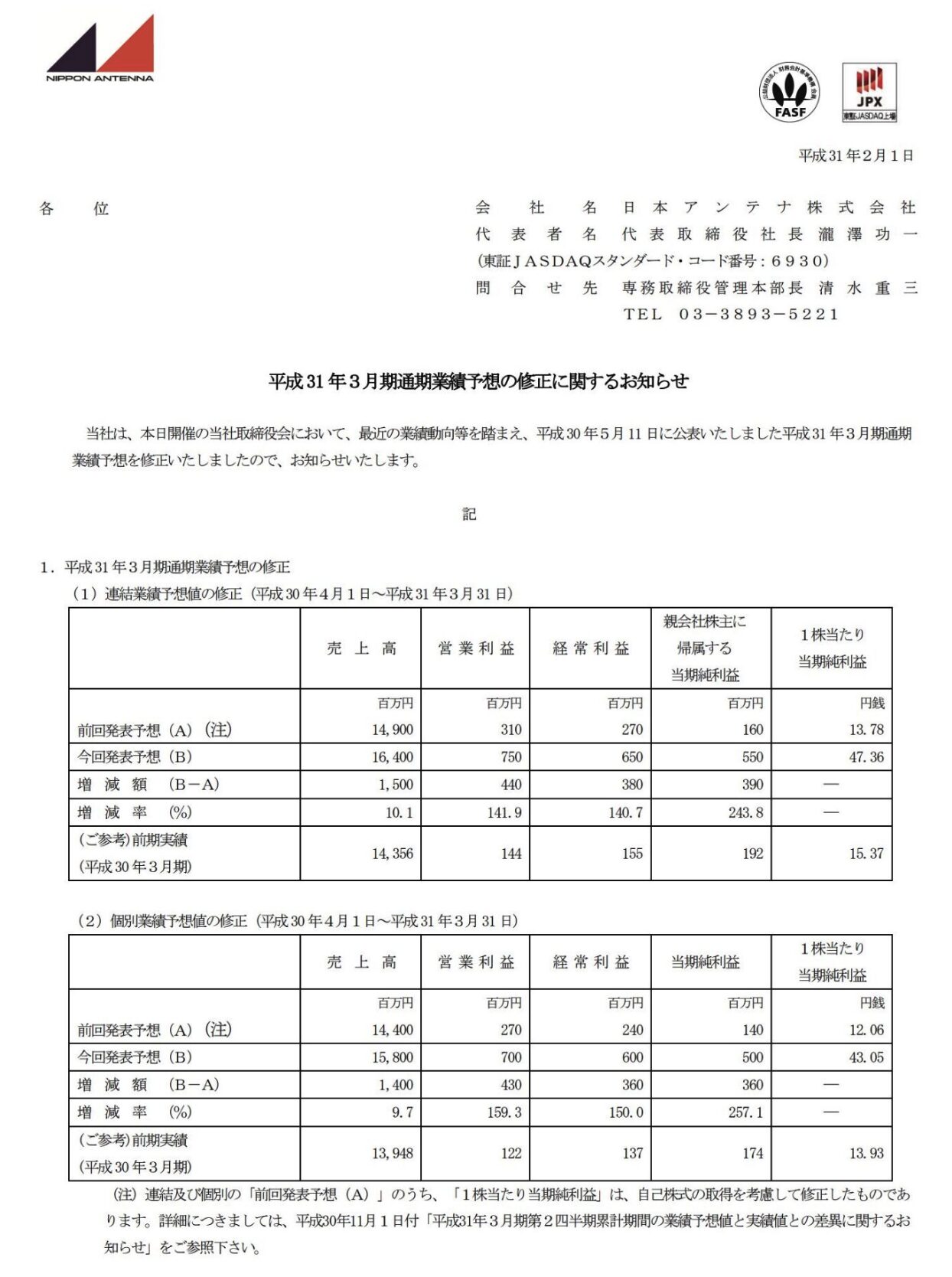

更に、その後業績の上方修正が出ました。

自社株買に加えて業績の情報集成で株価は本格的に急騰していきました。BMキャピタルは株価急騰の過程で算出していた現金価値を上回る900円台で利益確定を行い大きなリターンを獲得しています。

利益確定後も株価は上昇していますが、BMキャピタルは自ら定めた基準にしたがって利益を確定しているので寧ろ安心感があります。

すけべ心を出さずに、基準値を超えれば機械的に利益確定することで感情に邪魔をされずにしっかりとしたリターンを獲得することができるのです。

まとめ

BMキャピタルはバランスシートを精査した上でネット現金性資産だけで株価を上回る銘柄への投資を行なっています。

更に、株価が本質的な価値に近づく過程の急騰局面で利益を確定してリターンを獲得しています。

しっかりとした理論に裏打ちされた投資を行なっているということですね。大株主だからこそ、自社株買いなどを提言することもできて能動的に株価を引き上げることも可能な点も魅力的な点です。