一般的に「40歳」といえば、ちょうど最初の子供が小学校に入り、二人目の子供が幼稚園に入ろうかという年齢かと思います。

今回の記事は今まで共働きなどで必死に働き、成果報酬型で大きく給与が増えた、駐在手当などの追い風などがあったなどで3000万円を蓄えることができたという裕福な世帯の方に向けてです。

「3000万円」は同世代の中では大きな資産を構築できています。

しかし、「今後子供の養育費は嵩み、必要経費が高まることを考えると老後の蓄えとしては大丈夫なんだろうか?」と不安に思われている方も多いと思います。

今後、年金も受給金額の総支給額の引き下げを覚悟しなければいけない、高進するインフレで生活がどんどん苦しくなっている状況下、出来る限りお金を蓄えたいと思うのは当然の理だと思います。

今回は40歳で貯金3000万円を保有されている方に向けて、60歳時点で1億円近くの老後資産を構築する為の方法について紹介していきたいと思います。

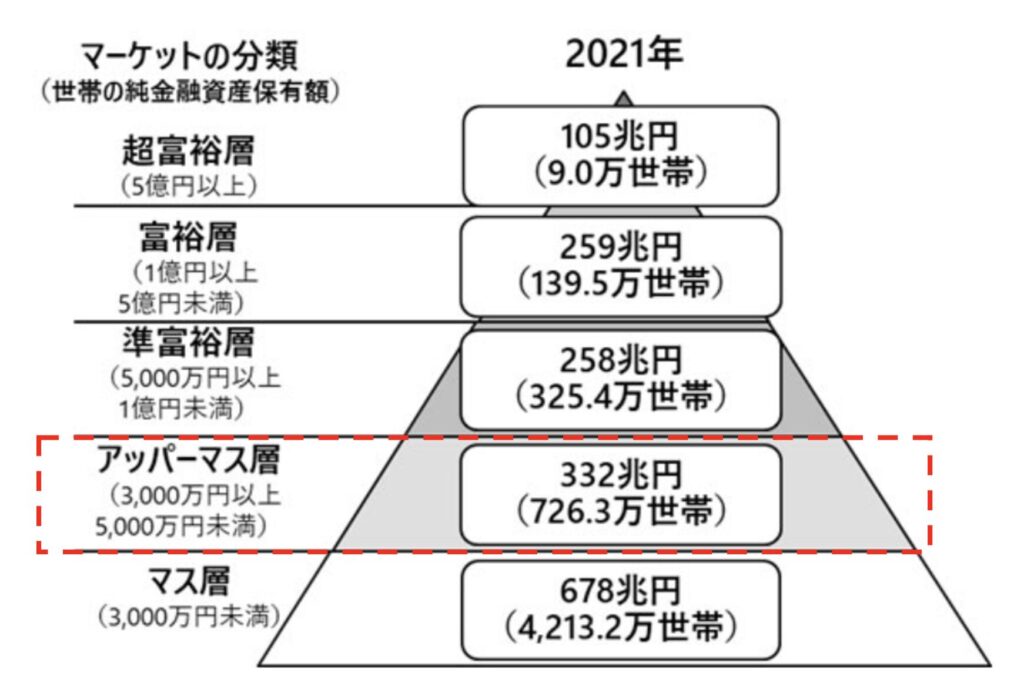

アッパーマス層ではまだまだダメ?貯金3000万円あったら何年暮らせるのか?

まず貯金3000万円あったら何年暮らせるのかという点についてお伝えしていきたいと思います。

貯金3000万円といえばアッパーマス層と日本では定義されます。

マス層をようやく脱出した水準ではあります。

しかし、2024年現在の為替が148円であることを考えると、30%以上日本円は毀損しています。グローバルな視点で見ると3000万円は2000万円程度の価値しかないので実際はマス層ですね。

準富裕層と思っている人も勘違いで、ほぼアッパーマス層です。『富裕層到達した!』と思ってる人も為替を考えるとまだまだ『準富裕層』です。1.4億円くらいないと、ミリオネアとは呼ばれない現実がそこにはあります。

物価も高くなるし、グローバルベースで円も最弱だしで最悪ですね。日本円が弱くなるというのは本当に辛いですよね。

頑張って通貨安を超えるパフォーマンスを出していきましょう。

3000万円保有していても勤労世帯(30代〜40代)の場合10年以内に枯渇

国民の生活費(2人以上世帯)は簡単に以下で総務省がまとめてくれています。関東は月々321.8千円です。一番安いのが沖縄の226.1千円ですが、全国平均305.8千円で考えましょう。年間だと約370万円となります。

単純に3000万円を取り崩しながら生活をしていくと8年で貯金はなくなってしまいます。

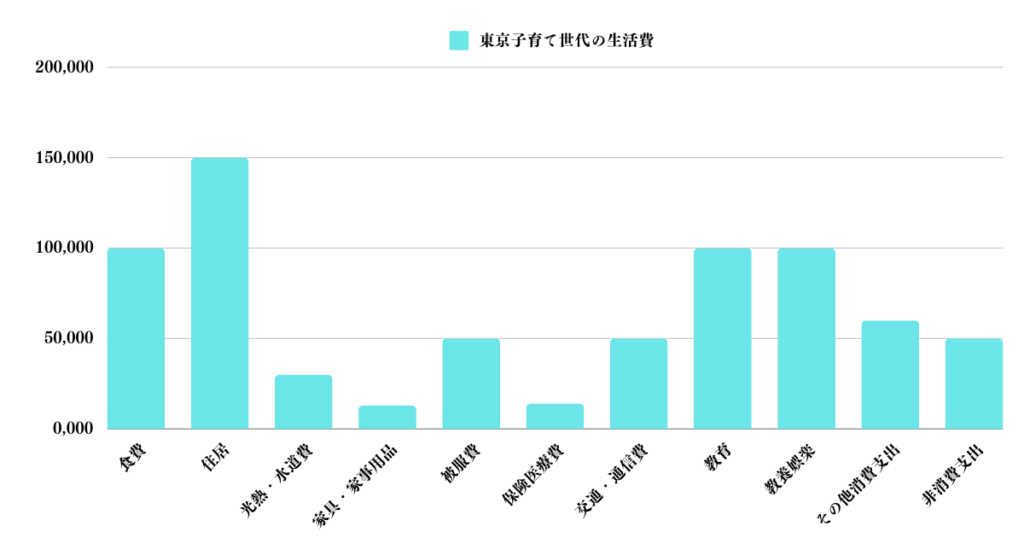

しかし上記はあくまで平均的な世帯での消費支出です。例えば東京で子育て世代であれば以前算出したのですが月額72万円という結果になりました。つまり年間に直すと約860万円ですね。

3000万円では僅か3年から4年しか暮らすことができません。

| 内訳 | 金額 |

|---|---|

| 食費 | 100,000 |

| 住居 | 150,000 |

| 光熱・水道費 | 30,000 |

| 家具・家事用品 | 13,000 |

| 被服費 | 50,000 |

| 保険医療費 | 14,000 |

| 交通・通信費 | 50,000 |

| 教育 | 100,000 |

| 教養娯楽 | 100,000 |

| その他消費支出 | 60,000 |

| 非消費支出 | 50,000 |

| 月間合計 | 717,000 |

| 年間合計 | 8,604,000 |

独身の場合でも15年未満の生活費しか賄えない

独身の場合は以前以下の記事でお伝えしましたが月額19.1万円、年額では230万円となります

3000万円あっても約13年しか生活できません。お金がなくなった後は働く必要があります。(そして一度仕事は辞めると再就職は厳しい)

独身の場合、リタイアしてしまうと家族を介した社会との関わりすらなくなるのでそもそもあまりおすすめできません。

リタイアして数年は楽しいかもしれませんが、その後辛くなります。

FIRE卒業という言葉も流行るくらいなので、やはり人間は社会的な人間であるということがよくわかりますね。

セミリタイア(FIRE)には最低でも1億円が必要、完全リタイアには程遠い

先ほどの議論から3000万円では到底セミリタイアなどできないことが分かりました。

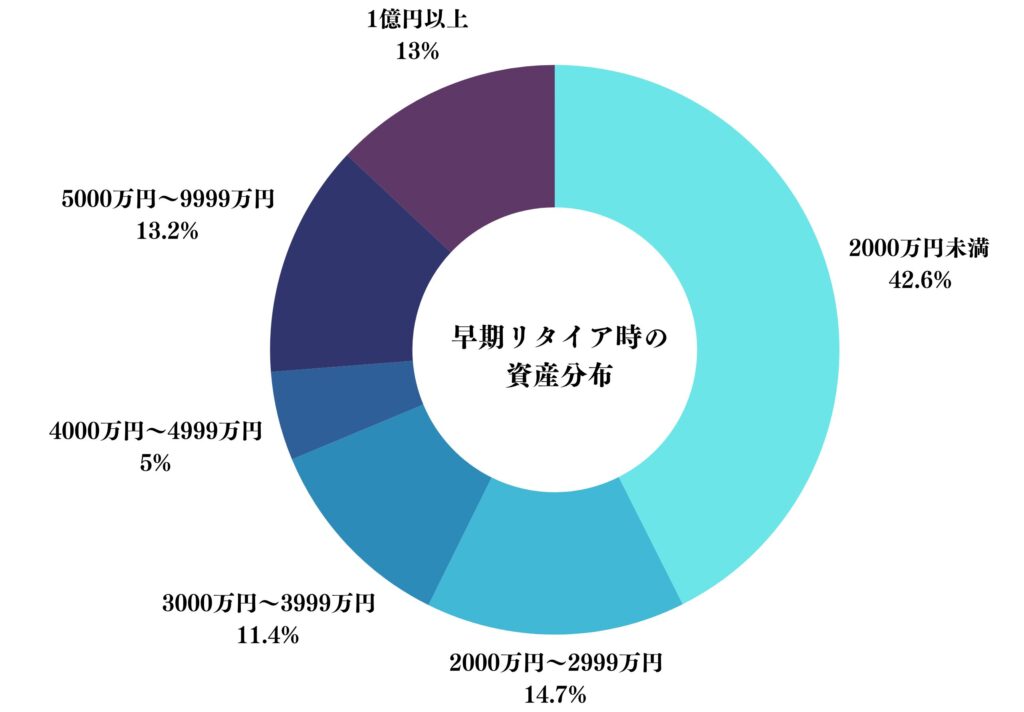

しかし、Yahooの調査では以下の通り3000万円未満の金融資産で早期リタイアする人は全体の約60%を占めます。

| 早期リタイア時の資産 | |

| 2000万円未満 | 42.20% |

| 2000万円〜2999万円 | 14.60% |

| 3000万円〜3999万円 | 11.30% |

| 4000万円〜4999万円 | 5.00% |

| 5000万円〜9999万円 | 13.10% |

| 1億円以上 | 12.90% |

無謀だといえるでしょう。

そもそもですが、30代、40代とは結婚や出産、車、住宅購入など非常に人生でも活発な時期です。最も知識があり、エネルギッシュな世代となります。

仕事も忙しく、また充実した時代になりますので、基本的には貯金を取り崩してリタイアはやめて働き続けた方が良いでしょう。

先ほどの結果をまとめると以下となります。

| 年間必要経費 | |

| 子供2人世帯 | 870万円 |

| 独身世帯 | 230万円 |

正直いって、子供が大学を卒業して巣立つまではリタイアについては現実的ではありません。しかし、子供が巣立ったあとであれば夫婦で月間40万円あれば事足ります。(年間480万円)

田舎であれば住宅費や食費が安くなるので年間360万円あれば十分生活できます。

子供が巣立つ目安である55歳時点で1億円を保有していたら、配当金でほとんどの生活費を賄うことが可能になります。

1億円で4%の配当利回りの銘柄に投資をすれば、ダブルインカムで320万円が入ってきますからね。実際は元本が簡単に毀損するので、そう甘い世界ではありません。

足りない分は早期退職で多く得られる退職金で補充したり、気軽に働いて賄えばよいのです。あくまで1億円というのは最低水準です。

筆者であれば55歳時点で1.5億円から2億円は最低欲しいところです。

一気に大きく増やす可能性のある投機に手を出すことはおすすめしない

2017年、2020年、2024年に大流行した仮想通貨のように、爆発的な利益が生まれる可能性のある投資先は一見すると魅力に感じられます。誰もが一度は夢をみようと考えたことはあるでしょう。

しかし、価格が高騰するということは、裏返すと暴落する可能性が高いことを意味します。

また高騰する投資というのは予想することが出来ず、たいていは1980年代後期の日本株バブルのように、人々の期待先行で上昇していくケースが多いのです。

つまり、理論的に考えて価格が上昇するというよりは何がなんだか分からないけど上昇していくので不透明性が非常に高いのです。

皆さんが必死に貯めた虎の子の3000万円の投資先として、今後の不透明性が高い博打的な金融商品を選ぶことは決しておすすめ出来ません。

そもそも投資というのはどのようなものなのかを、著名投資家の言葉を借りて説明したいと思います。

「物言う株主」として有名な村上ファンドの村上世彰氏は「投資」を以下のように定義しています。

「将来的にリターンを生むであろうという期待を元に、資金をある対象に入れること」

つまり理論的に考えて上昇するであろうという投資先について、資金を投じることを投資だとしているわけです。

実際、2000年代初頭のITバブルの際に村上氏は「なぜIT銘柄がここまで高騰しているのか分からない」として手を出しませんでした。

その後は皆さんご存知の通り、ITセクターの株式銘柄のほとんどは溶けていなくなりました。暴落なんて優しいものではありませんでした。

最大80%の下落となっています。3000万円を投資していたら泡吹いて卒倒してしまいますね。

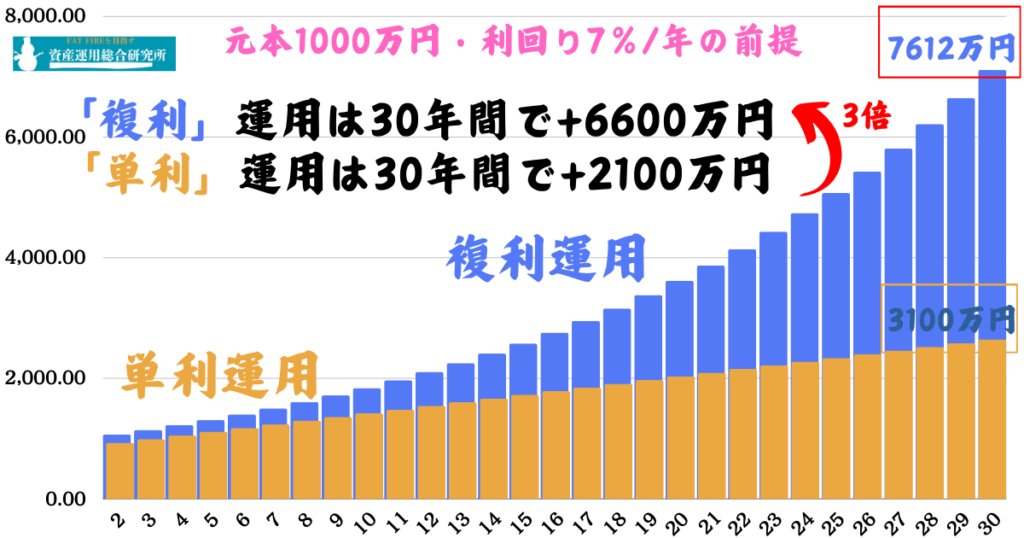

5%〜10%程度の複利を味方につけて着実に投資を行おう!

古来から『ローマは1日にして成らず』や『急がば回れ』という言葉がある通り、結局は地道に積み上げていった方が多くの資産を積み上げることができます。

「複利で運用を行えば指数関数的に資産が増える。」という言葉は耳にタコが出来るほど聞いていると思います。

では、実際35歳時点で3000万円の投資を行ったとして、どれくらいの利回りが理想なのでしょうか?やはり毎年20%などの利回りが必要なのでは?と思ってしまいますよね。

しかし、実際には、たとえば60歳時点で1億円にする為には年率6.2%程度の運用で問題ありません。

以前、狙うべきリターンとして適当とした年利10%の水準に比べて低く十分達成可能な水準です。

また、平均的な資本収益率が5%程度であると分析しているトマ・ピケティの話題経済書『21世紀の資本論』にも記載されています。

→ 個人投資家が狙うべき利回りはどれくらいが最適?年利10パーセントを超える資産運用方法はあるのかを考察

しかし今後日銀が狙っている2%程度のインフレが発生することを想定しておく必要があります。

インフレを加味した後の利回りで6.2%の利回りを達成する為には8.2%以上の利回りが必要になってきます。(2024年11月時点で、コストプッシュ型のインフレは発生していますが、これは日銀が意図したインフレとは異なります)

今回は8%-10%の利回りが見込める投資先はどこなのか?という点を分析していきたいと思います。

日本株やJ-REITの高配当利回り銘柄でポートフォリオを構築するのはどうか?

まずは身近な日本市場でインカムゲインを狙う方法について考えていきましょう。

現在日本株の平均配当利回りは2%に届くかどうかという水準となっていますが、東証一部の高配当銘柄の順位は以下のようになっております。

| 順位 | 銘柄名 | 予想配当利回り(%) |

| 1 | トレンド | 5.78 |

| 2 | 丸三 | 5.34 |

| 3 | IRジャパン | 5.33 |

| 4 | 三星ベ | 5.19 |

| 5 | 安藤ハザマ | 5.18 |

| 6 | ケイアイ不 | 5.15 |

| 7 | JT | 4.99 |

| 8 | 大末建 | 4.97 |

| 9 | スカラ | 4.94 |

| 10 | コスモHD | 4.92 |

ちなみに1年前の配当利回りランキングは以下です。船会社が高すぎるくらいの配当利回りでランクインしていましたが、今は不在ですね。ボラティリティが激しいですね。

| 順位 | 銘柄名 | 予想配当利回り(%) |

| 1 | 商船三井 | 17.12 |

| 2 | 郵船 | 16.59 |

| 3 | 川崎汽 | 13.47 |

| 4 | 三井松島HD | 10 |

| 5 | ユナイテド海 | 8.81 |

| 6 | ジャフコG | 7.82 |

| 7 | 水戸 | 7.38 |

| 8 | 有沢製 | 7.18 |

| 9 | 石油資源 | 7.06 |

| 10 | JT | 6.72 |

参照:2023年(From 日本経済新聞)

上位の中には株価が下落していることによって配当利回りが上昇している銘柄があります。

株価が下落しているということは業績の悪化が見込まれている可能性があります。

この場合、現在の配当金の水準が維持不可能となる可能性があることは十分に留意する必要はあります。

現在株価が1000円で配当金が100円と予想されていても、業績悪化で配当金を出さないとなった瞬間に配当利回りは0%となりますからね。

高配当利回りポートフォリオを組むのであれば、しっかりと利益がでている4%-5%の銘柄を狙うのがよいでしょう。ただそんな銘柄は少なく、米国で有名な配当銘柄はほとんどが1-2%程度の利回りとなっています。

これでは目標となる8.2%の利回りには届きませんし、高配当企業を選ぶ場合は成熟企業に多いので株価が下落する可能性も十分にあります。

では、REITはどうでしょうか?

REITはReal Estate Investment Trustつまり不動産投資信託のことです。

不動産投資によって稼いだ金額の90%を配当に回すことによって、法人税を免除されるというシステムを取っている為、配当金(分配金)利回りは高く、平均分配利回りは4%となっています。

しかし以下のように分配金上位銘柄を見てみると、最高7%の銘柄もありますが、上位銘柄を組み合わせて目標に届きません。あくまで不動産投資なので限界があるといった感じですね。

| 証券コード | 銘柄 | 利回り |

| 2971 | エスコンジャパンリート投資法人 | 5.48% |

| 3488 | ザイマックス・リート投資法人 | 5.39% |

| 2972 | サンケイリアルエステート投資法人 | 5.36% |

| 3470 | マリモ地方創生リート投資法人 | 5.31% |

| 3451 | トーセイ・リート投資法人 | 5.22% |

| 2989 | 東海道リート投資法人 | 5.19% |

| 3468 | スターアジア不動産投資法人 | 5.15% |

| 3476 | 投資法人みらい | 5.04% |

| 3492 | タカラレーベン不動産投資法人 | 5.04% |

| 3290 | Oneリート投資法人 | 4.96% |

個別株式にしてもREITにしてもインカムゲインだけでは8.2%を達成することは難しいといえるでしょう。

米国の株式市場全体に投資できるETFやインデックス投信は魅力的だがリスクもある(2022年以降の相場は厳しい様相)

世界の投資家であるウォーレンバフェットも投資の素人が個別株を買うくらいであれば、米国の株式市場に連動するETFを購入するのが非常に賢明な選択肢であると述べています。

米国株に連動するインデックスとして最も代表的なETFがVTIです。VTIに連動する投資信託も数多く日本で組成されています。

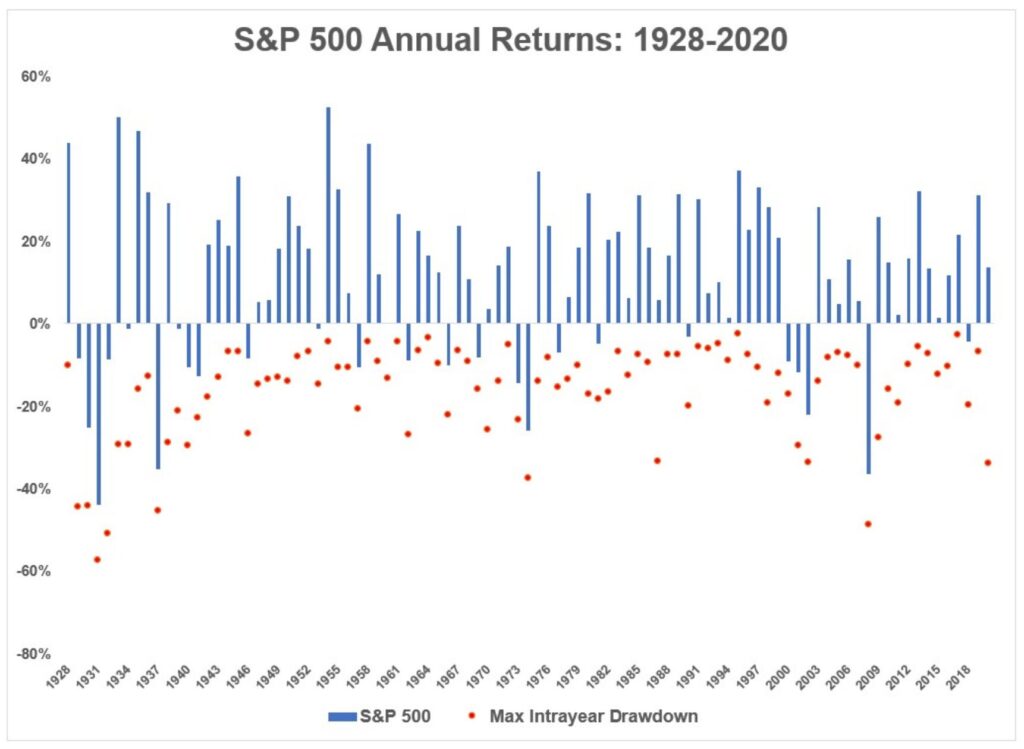

確かにバフェット氏が指摘する通り米国の株式市場は長期的に右肩上がりに上昇しています。長期的な平均リターンは7%-8%となっているので非常に魅力的に見えます。

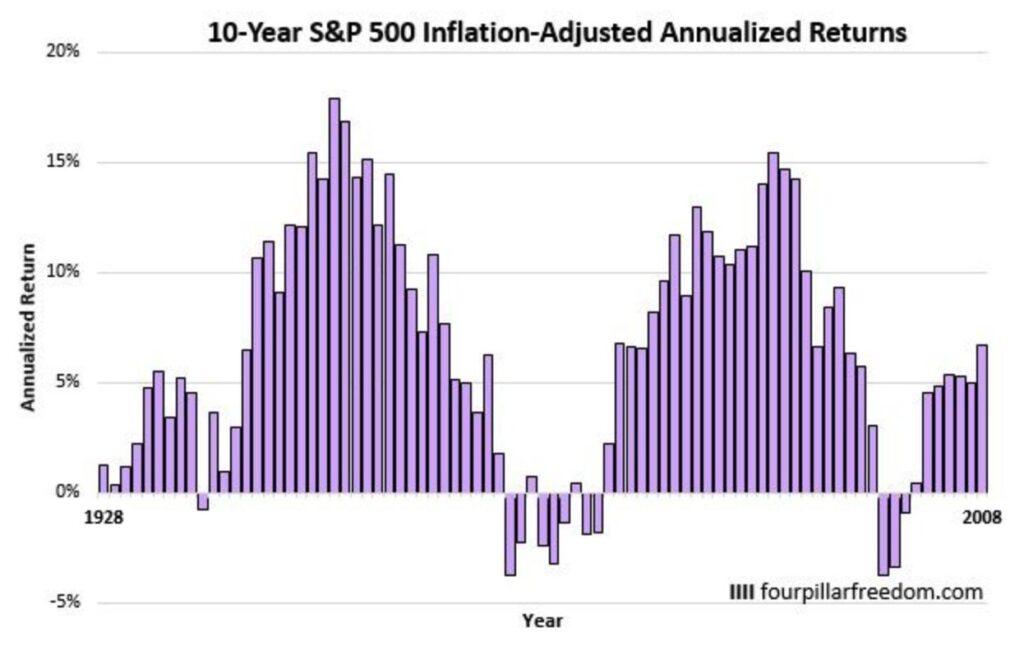

しかし、以下は1928年以降のS&P500指数のリターンです。単年度でみると40%近く暴落したり20%程度下落する年が頻繁に訪れます。

10年単位でみても年率リターンがマイナスとなる場合も存在しているのです。つまり10年投資して資産が減っているという期間が存在しているのです。

投資するタイミング次第では苦しい時間を長く耐え忍ぶ必要があることは頭に留めておきましょう。

ちなみに、2022年に株式相場が暴落開始し、2024年11月時点では上昇ラリーを形成していますが、大型テック株のみが上昇しており非常に危険な様相です。

安全に利回り10%を狙っていく選択肢とは?(3000万円を1億円へ)

では安全に3000万円を老後までに1億円に成長させる投資先は何なのでしょうか?ここで注目したいのが「オルタナティブ投資」です。

オルタナティブ投資は株式市場とは異なる動きをしてポートフォリオの安定性を高める投資先として機関投資家から注目されています。

長期間にわたって平均して年率10%以上のリターンを出している米国の一流大学はオルタナティブ投資を高い割合で組み入れています。

ポートフォリオの安定性を高めるだけでなく、高いリターンももたらしてくれるのです。

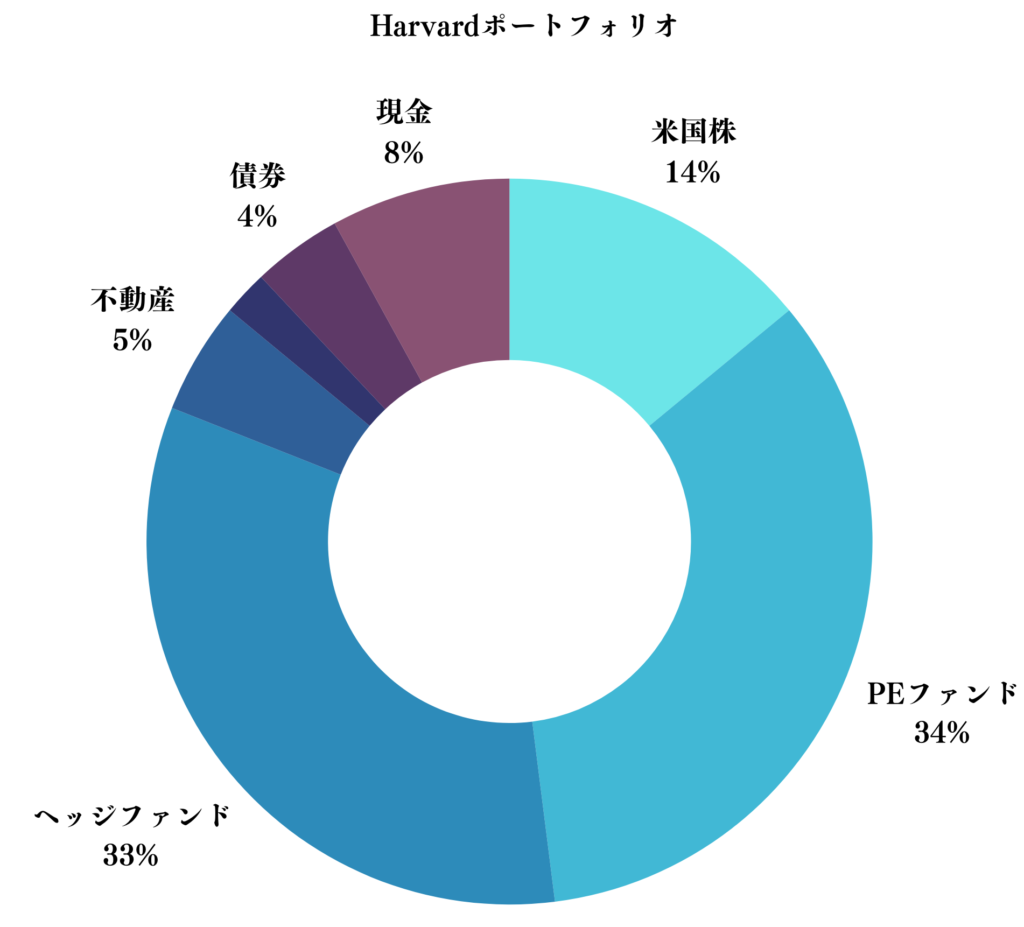

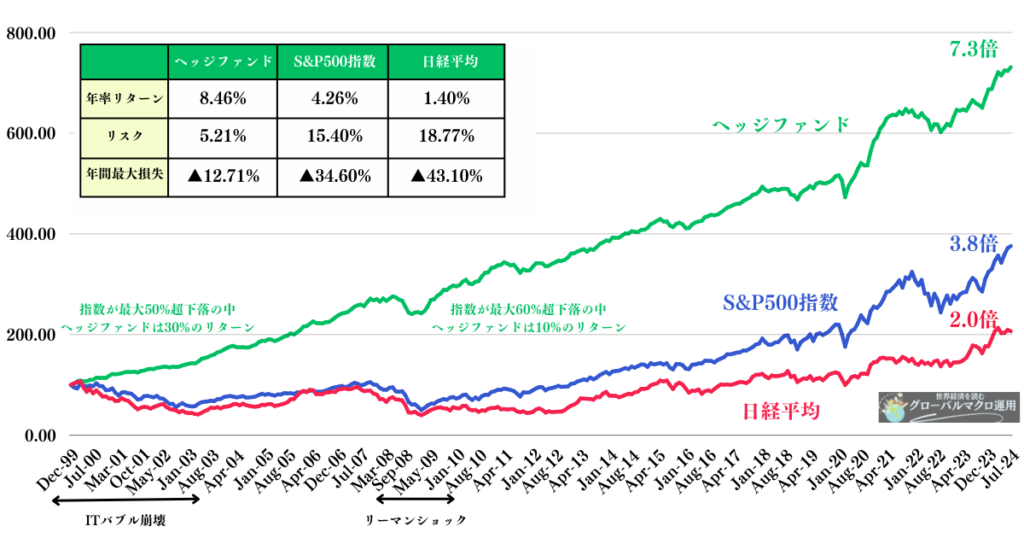

その中でも最も注目を集めているのがヘッジファンドです。以下はハーバード大学のポートフォリオです。ポートフォリオの4割近くをヘッジファンドとして組み入れています。

ヘッジファンドは絶対収益型のファンドと呼ばれています。どのような相場環境であっても収益獲得を目指しており、以下の通りS&P500指数よりも高いリターンを低いリスクで実現しています。

ヘッジファンドを組み入れることで安定して10%程度のリターンを積み上げていくことができるのです。

ヘッジファンドと言っても、当然ピンキリです。良いヘッジファンドを選ぶ必要があります。筆者も様々なヘッジファンドを検討してきましたが、最優先事項を「下落耐性に強いこと」とし選ぶようにしました。

背景としては、ウォーレン・バフェット氏やルネサンステクノロジー(ヘッジファンド)など、歴史的に長期間高いリターンを叩き出してきた運用会社は総じてマイナス運用の年が少ないのです。

バフェット氏に関しては運用開始後35年間マイナスなし、50年間でたったの2回しかマイナス運用を計上していません。

ルネサンステクノロジーは30年間無敗です。この2つのファンドで運用できれば良いのですが、バフェット氏もほぼ引退状態で、ルネサンスは戦略上募集を停止しています。

今回のまとめ

今回のポイントをまとめると以下となります。

- 3000万円では早期リタイアは難しい

- 最低でも子育て終了時に1億円は欲しい

- インデックス投資は正直2024年以降厳しい展開が想定される

- 安定してリターンを積み重ねられるヘッジファンドという選択肢を検討しよう