日本には数千もの投資信託が存在しています。

しかし、大別すると二種類に分けることができます。「アクティブ型投資信託」と「パッシブ型投資信託」です。

ちなみに大手ネット証券である楽天証券ではアクティブ型投信とパッシブ型投信の取り扱い本数は以下の通りとなっています。

インデックス型投信:429本

アクティブ型投信:2129本

数の上では圧倒的にアクティブ型投信が多くなっています。

では、両者は何が違うのか?

結局、どちらの方が優秀な成績をのこしているのか?

という点について本日はお伝えしていきたいと思います。

アクティブ運用型投信とパッシブ運用型投信の違いとは?

まずはアクティブ運用型投信とパッシブ運用型投信の違いについて説明します。

パッシブ型(=インデックス型)投資信託はインデックスに連動することを目的とする投信

まずは、簡単なパッシブ型の投信についてです。わかりやすく別名をインデックス型の投資信託といいます。

名前の通り、インデックスに連動する成績を出すことを目的とした投資信託です。

インデックスといっても様々なものがあります。例として以下のものがあります。

【代表的日本株インデックス】

- 日経平均株価

- TOPIX

- マザーズ指数

【米国株インデックス】

- S&P500指数

- ダウ平均株価指数

- NASDAQ総合指数

【新興国株インデックス】

- MSCIエマージング・マーケット・インデックス

- FTSEエマージングインデックス

あくまで上記はインデックスのほんの一部です。債券や商品にもインデックスが存在しています。

パッシブ型投信は株価指数に連動するETFに投資したり、実際に指数と同じ比率で銘柄を保有したりしてインデックスと同じ成績を目指していきます。

アクティブ型投信はインデックスに対してプラスのリターンを追求する投資信託

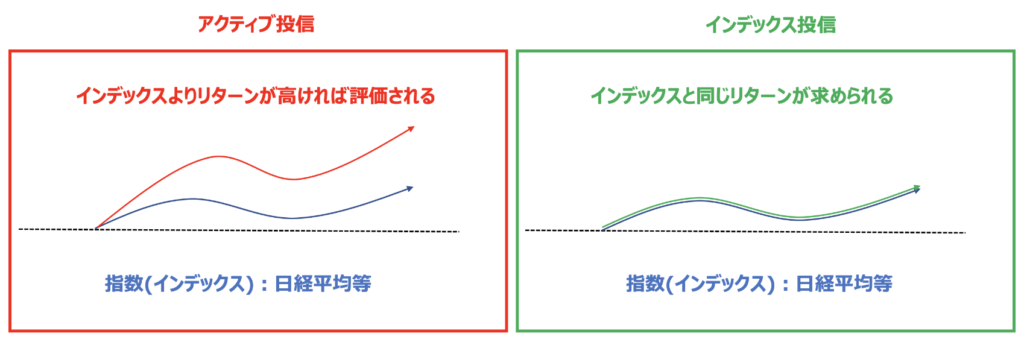

一方、アクティブ型の投資信託はインデックスに対してプラスのリターンを追求する投資信託です。わかりやすく図解すると以下となります。

例えば、日本株のアクティブ型投資信託であれば、TOPIXや日経平均株価に対してプラスのリターンをあげることが求められます。

米国株の投資信託であればS&P500指数やダウ平均株価に対してプラスのリターンを出すことが求められるのです。

アクティブ型の投資信託はインデックスにさえ勝っていれば、リターンがマイナスでも評価されます。

例えば、TOPIXが▲20%という成績になっている状況で、▲10%の成績であればアクティブ型投資信託としては合格点ということになるのです。

投資家としては、どの市場に投資するかを判断する必要があるのです。

リスクリターンはパッシブ運用型がアクティブ運用型を凌駕

それでは肝心なアクティブ型とパッシブ型の運用成績について金融庁のデータを元に比較していきましょう。

全分類でパッシブ運用型のリターンがアクティブ運用型を圧倒

以下は2020年6月に金融庁からはっようされた「資産運用業高度化プログレスレポート2020」で示されているパッシブ運用型とアクティブ運用型のリターンの比較です。

| 分類 | 平均5年累積リターン |

| パッシブ型全ファンド | 22.60% |

| アクティブ型全ファンド | 9.70% |

| パッシブ型日本株ファンド | 40.00% |

| アクティブ型日本株ファンド | 30.90% |

| パッシブ型先進国株ファンド | 37.00% |

| アクティブ型先進国株ファンド | 12.00% |

| パッシブ型新興国株ファンド | 15.20% |

| アクティブ型新興国株ファンド | 12.80% |

| パッシブ型グローバル株ファンド | 32.60% |

| アクティブ型グローバル株ファンド | 8.20% |

インデックスに対してプラスのリターンを出すことを目指すアクティブ型投信ですが、結果は見事に逆となってしまっています。

因みに米国でも同様の事態となっています。なかなかアクティブ運用型投資信託がパッシブ運用型投資信託に勝てないのは日本だけではないわけです。

| 分類 | 平均5年累積リターン |

| パッシブ型全ファンド | 53.13% |

| アクティブ型全ファンド | 40.63% |

| パッシブ型日本株ファンド | 60.97% |

| アクティブ型日本株ファンド | 54.54% |

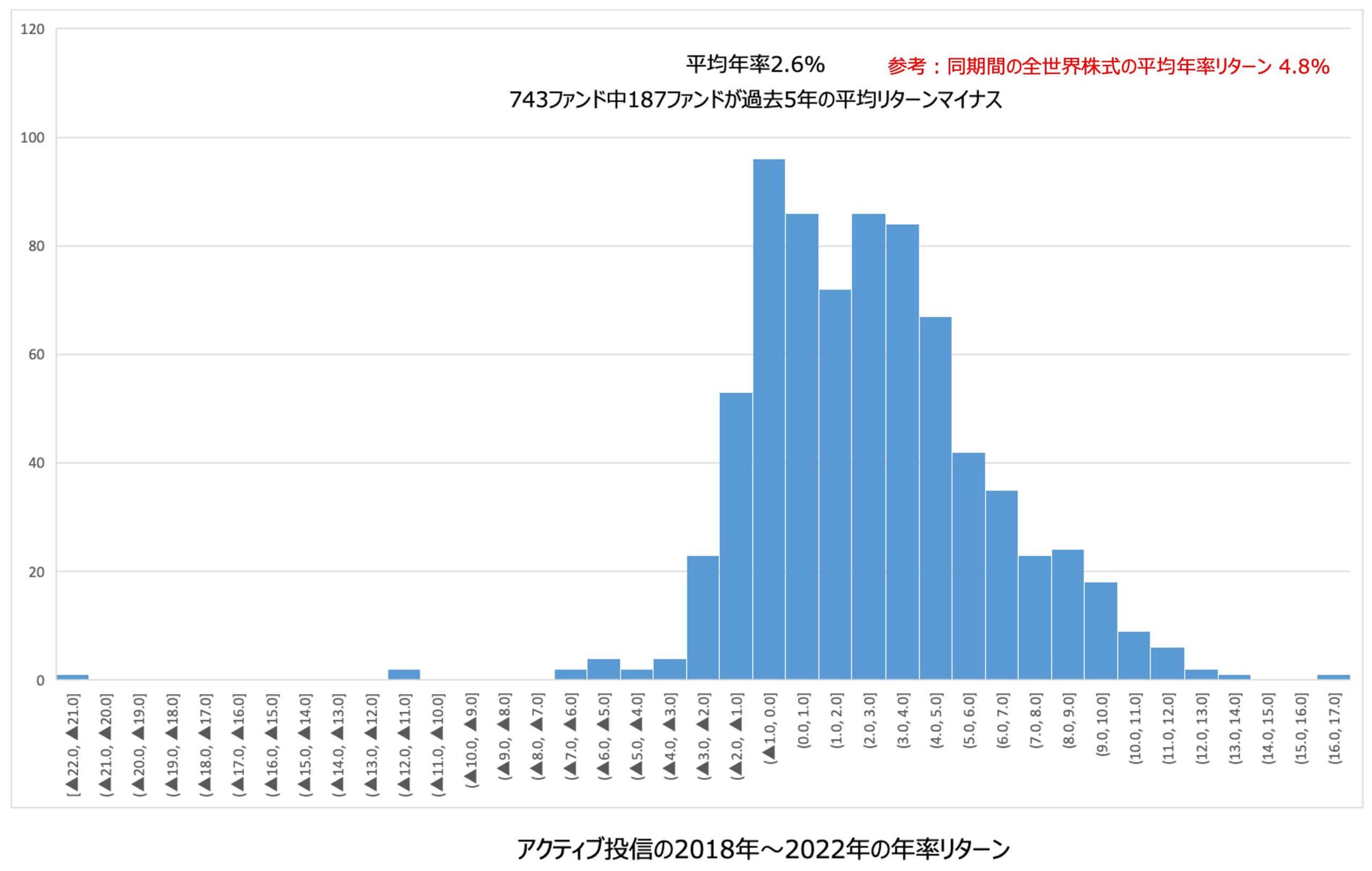

ちなみにもう少し新しい2018年から2022年までのデータでみるとアクティブ投信のリターンは以下の通りとなっています。

パンデミック後の金融相場を経験しながらも平均年率リターンが2.6%というのは残念な結果と言わざるを得ないですね。

そして全体の2割のファンドが過去5年の平均リターンはマイナスという結果になっています。

シャープレシオもパッシブ運用型の成績が優れている

実績を総合的に評価するためにはリターンだけでなく、シャープレシオを見る必要があります。

シャープレシオは1単位のリスクあたり、どれだけの超過リターンを得られるのかという指標です。(後述)

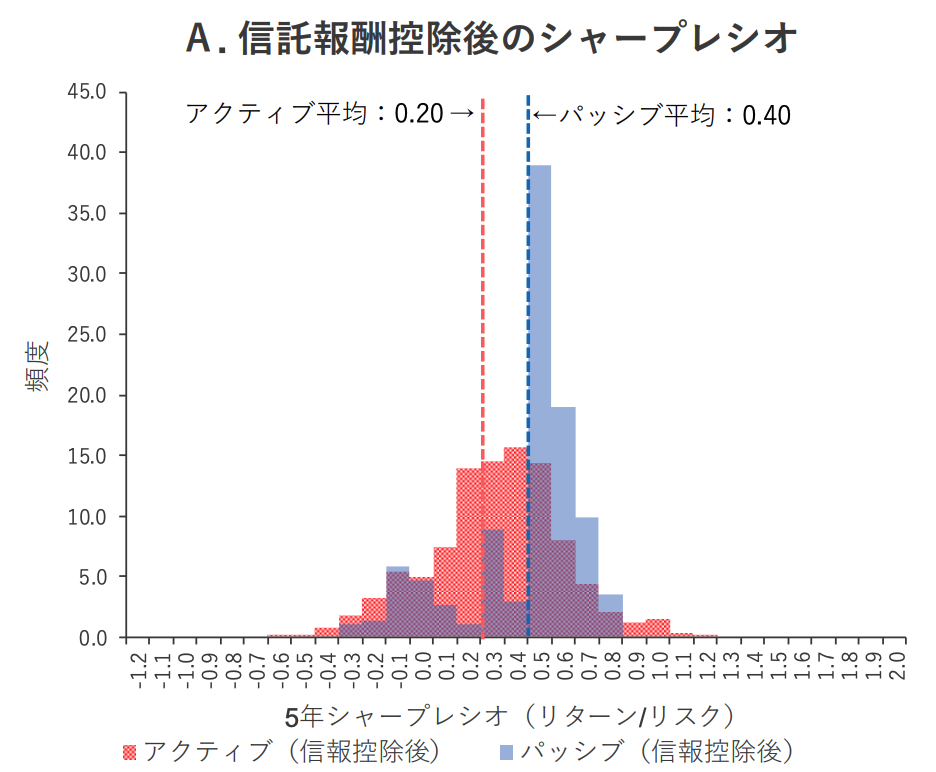

以下の通りリターンと同じくシャープレシオもパッシブ型の投資信託が全ての分類で凌駕しています。

| 分類 | 5年シャープレシオ平均 |

| パッシブ型全ファンド | 0.40 |

| アクティブ型全ファンド | 0.20 |

| パッシブ型日本株ファンド | 0.50 |

| アクティブ型日本株ファンド | 0.40 |

| パッシブ型先進国株ファンド | 0.47 |

| アクティブ型先進国株ファンド | 0.23 |

| パッシブ型新興国株ファンド | 0.24 |

| アクティブ型新興国株ファンド | 0.20 |

| パッシブ型グローバル株ファンド | 0.44 |

| アクティブ型グローバル株ファンド | 0.17 |

わかりやすく全てのアクティブ運用型とパッシブ運用型のシャープレシオの分布は以下となります。

パッシブ型運用は平均して高い分布となっています。

つまり、取っているリスクに対して高いリターンをパッシブ型投信がだしているということがいえるのです。

コラム:シャープレシオとは?

シャープレシオについて、もう少し理解を深めていきましょう。

先ほど、シャープレシオは「リスク1単位あたりで獲得できる超過リターン」と説明しました。

「リスク」と「超過リターン」について、それぞれ見ていきます。

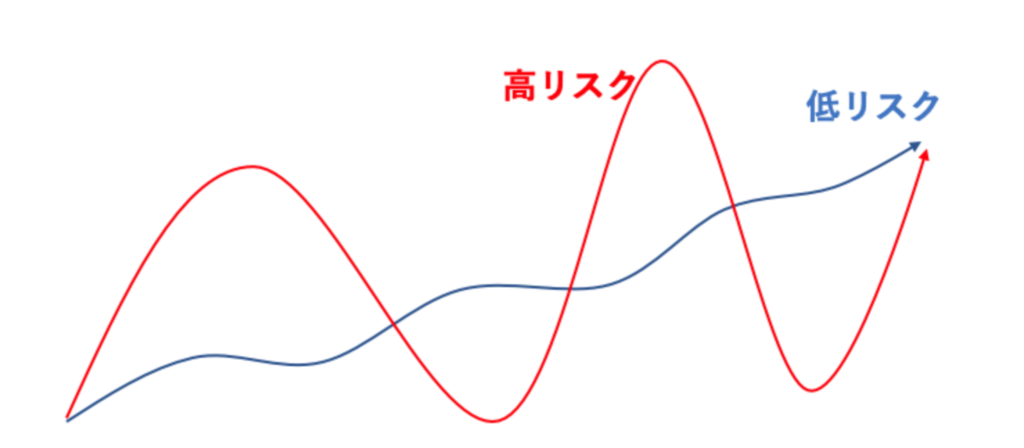

リスクというのは下落する可能性という意味ではありません。価格のブレ幅の大きさのことを指します。

この価格のブレ幅のことを標準偏差と呼びます。標準偏差が大きい資産は価格が大きく上下動することになります。

一方、標準偏差が小さい資産は安定的に上昇していきます。同じリターンでも以下の通り高リスク資産と低リスク資産では価格の値動きの荒さが違います。

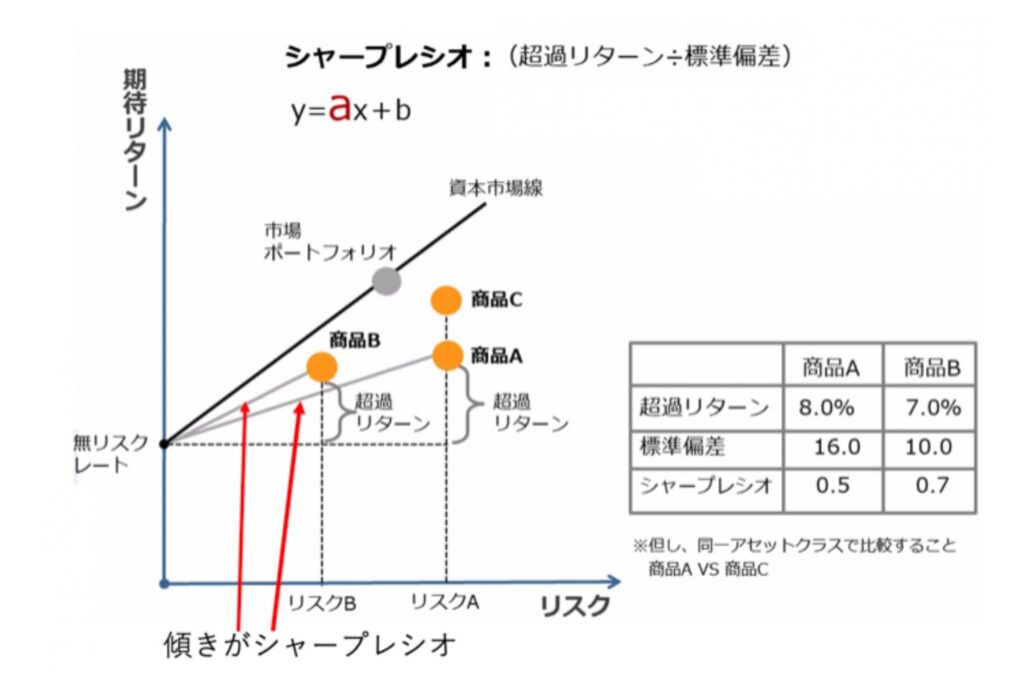

次に超過リターンです。

超過リターンは無リスクで得られるリターンに対して、プラスで獲得できるリターンです。無リスクで得られるリターンとは例えば国債の利回りを指します。国家が破綻しないかぎりは確実に受け取れますからね。

ただ、現在日本の国債利回りは殆どゼロなので考える必要はありません。以上を加味するとシャープレシオを図示すると以下の通りとなります。以下の図でシャープレシオとは以下の傾きを指します。

商品Aの方が超過リターンは商品Bより大きいですがリスクである標準偏差が大きいのでシャープレシオは小さくなっています。

手数料は当然アクティブ運用型投信の方が高くなっている

次に手数料ですが、当然のことながら手数料はアクティブ運用型の方が高くなっています。

アクティブ運用型は調査に人件費がかかるので高くります。

ただ、実際は金融機関が利益を得るために高く設定されており、積極的にアクティブ型投信が窓口で販売されているのです。

| 分類 | エクスペンスレシオ平均 |

| パッシブ型全ファンド | 0,44% |

| アクティブ型全ファンド | 1.49% |

| パッシブ型日本株ファンド | 0.49% |

| アクティブ型日本株ファンド | 1.57% |

| パッシブ型先進国株ファンド | 0.38% |

| アクティブ型先進国株ファンド | 1.79% |

| パッシブ型新興国株ファンド | 0.54% |

| アクティブ型新興国株ファンド | 1.96% |

| パッシブ型グローバル株ファンド | 026% |

| アクティブ型グローバル株ファンド | 1.78% |

エクスペンスレシオは信託報酬と考えていただければと思います。アクティブ型の投資信託も金融庁の指摘を受けている点もあり、徐々に手数料水準は下落しています。

手数料が高かったとしても最終的なリターンが高ければ問題ありません。しかし、残念ながら日本のアクティブ型の投資信託は手数料が高くなおかつリターンも低くなってしまっているのです。

パッシブ型の投資信託の方が優秀であると断じてよいでしょう。

パッシブ運用型投資信託が最強なのか?

ではパッシブ運用型投資信託は最強の選択肢なのでしょうか?

さらに魅力的な選択肢はあるのか?

という点について考えてみましょう。

度々大きく資産を失うインデックス投資

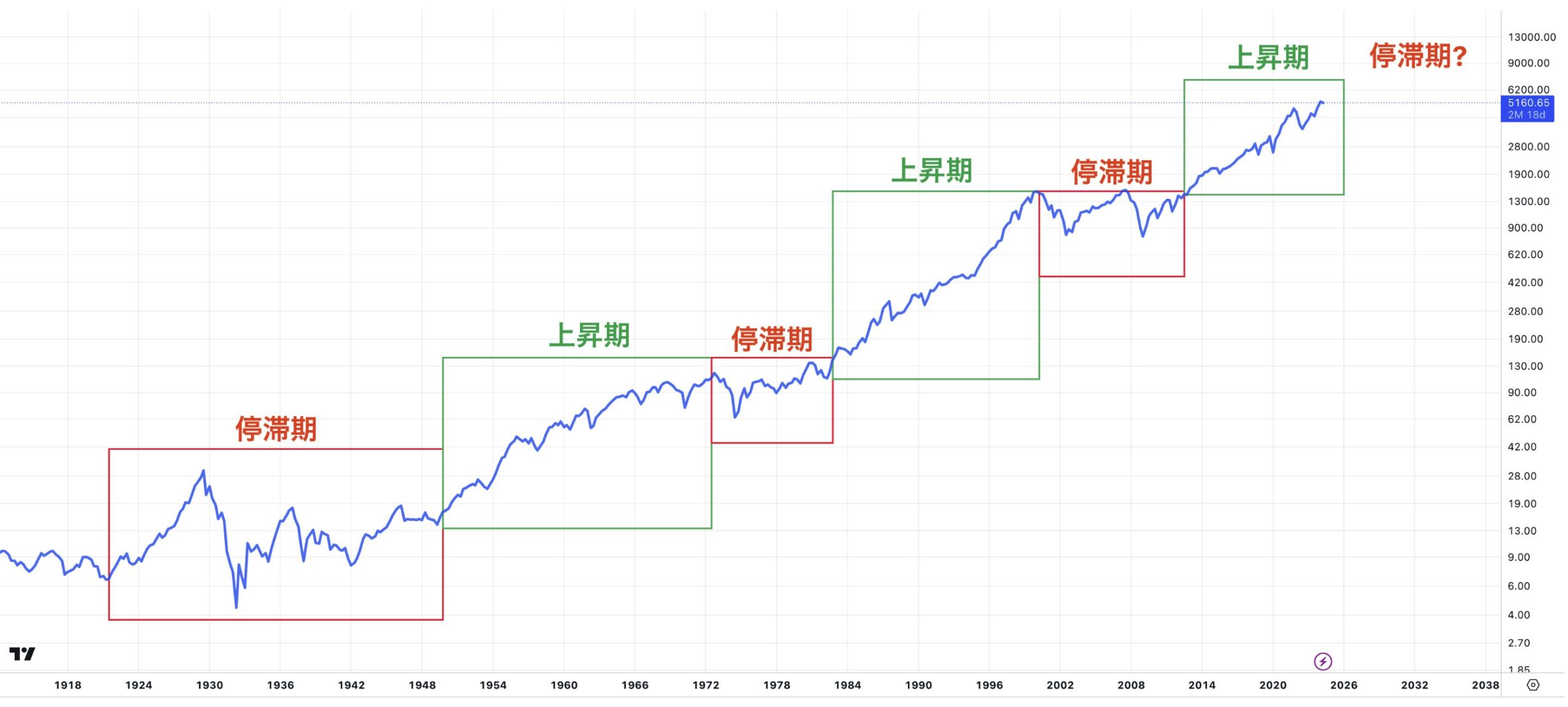

インデックス投資には大きな弱点があります。それは暴落を度々こうむるということです。

以下は最も歴史があり高いパフォーマンスを出してきたS&P500指数の超長期チャートです。

確かに超長期でみると安定して右肩あがりのリターンをだしていますが、所々で暴落を何度も経験しています。

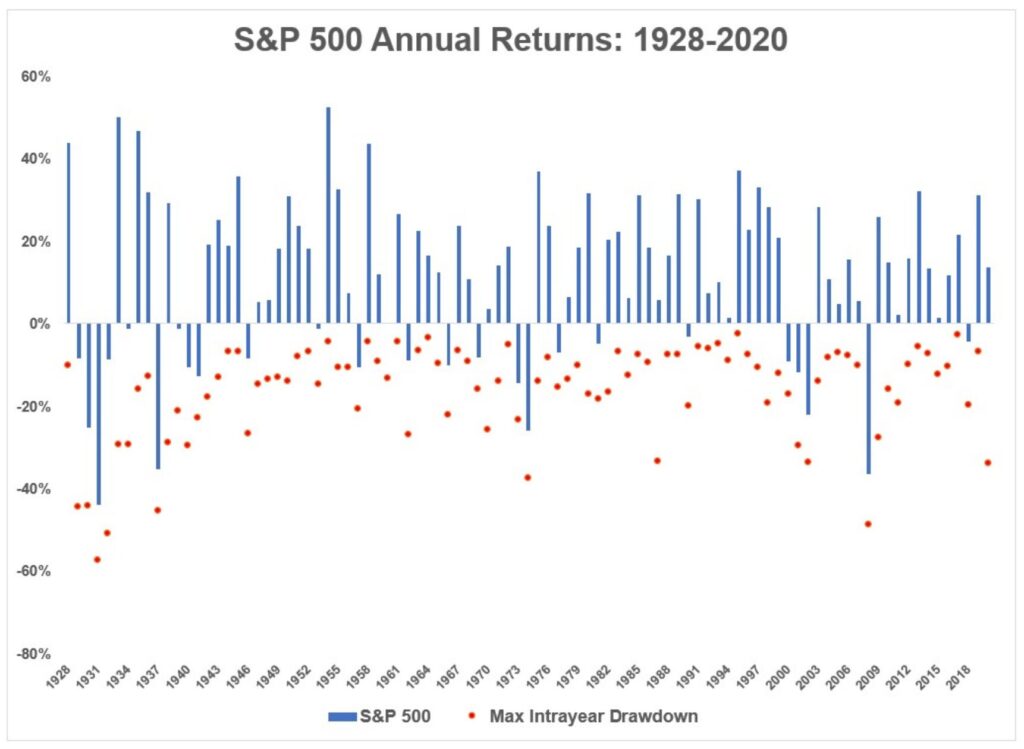

以下は1928年以降の各年度のリターンをプロットしたものです。

定期的に大暴落をしている局面もありますし、複数年度大きく下落することもあるのです。

直近だと2000年〜2002年までITバブルの崩壊で大きく下落しました。

| 2000年 | -10.14% |

| 2001年 | -13.04% |

| 2002年 | -23.37% |

| 3年間TOTAL | -41.12% |

1000万円を投資していれば600万円程度まで下落することになります。

そして、2004年-2007年でようやく回復したところ、次はリーマンショックで痛めつけられるのです。

結局2000年時点の資産を回復するのは2013年になってからとなります。

現在、2010年以降インデックスが堅調に推移したので注目が集まっていますが、たまたま良い相場が続いただけのことなのです。

大きな資産を失う可能性があることは覚悟しておかなければなりません。

暴落を免れるヘッジファンドという選択肢

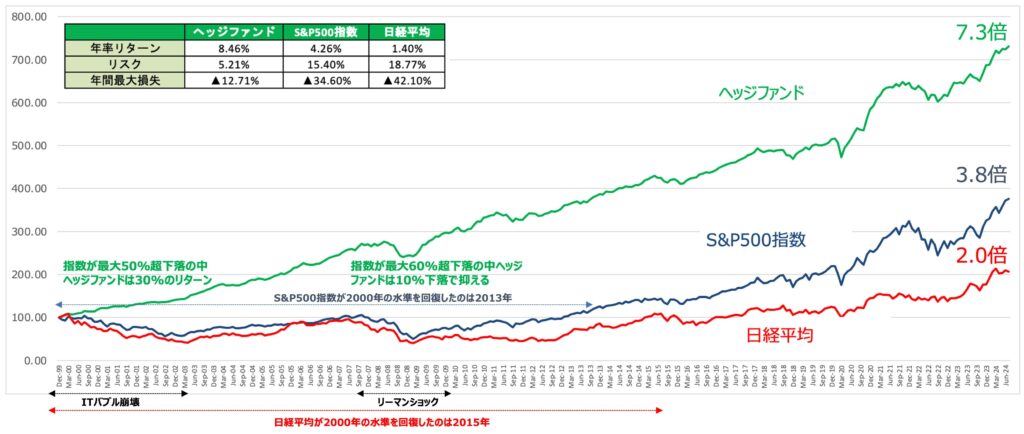

暴落を免れながら安定的にリターンを積み上げていくのに最適な選択肢としてヘッジファンドがあります。

ヘッジファンドは如何なる相場環境であってもプラスのリターン獲得を狙う絶対収益型の投資信託です。

以下は2000年以降のヘッジファンド全体のリターンとなっています。

殆どマイナスをだしていませんし、2008年のリーマンショックの下落もS&P500指数の下落の半分程度に抑えられています。

実際、チャートとしてもヘッジファンドはS&P500指数を長期的に上回る成績をだしています。

大きな暴落もなく安定して上昇していっておりますね。安心して資産を投資することができるのではないでしょうか。

まとめ

パッシブ運用型の投資信託はインデックスに連動する成績を目指す投資信託です。

一方の、アクティブ型投資信託はインデックスに対してプラスのリターンを目指す投資信託です。

リターンだけでなくシャープレシオともにパッシブ型の投資信託が上回っています。

アクティブ型投資信託は手数料が高いにもかからず、平均的な成績であるインデックスを下回るという残念な結果になってしまっているのです。

ではパッシブ運用型投信が最強かと問われると、パッシブ運用型投信にも弱点はあります。

インデックスは度々暴落をしますし、場合によっては複数年間下落し続けることもあります。

しかし、ヘッジファンドは基本的に大きく資産を下落することもなく安定して価格を上昇させていっています。