最近証券会社や銀行が積極的に売り出している金融商品にラップ口座があります。

ファンドラップは簡単にいうとプロが個々人に合わせた運用プランでお任せで運用してくれるというサービスです。

営業を受けた方もいらっしゃるのではないでしょうか?

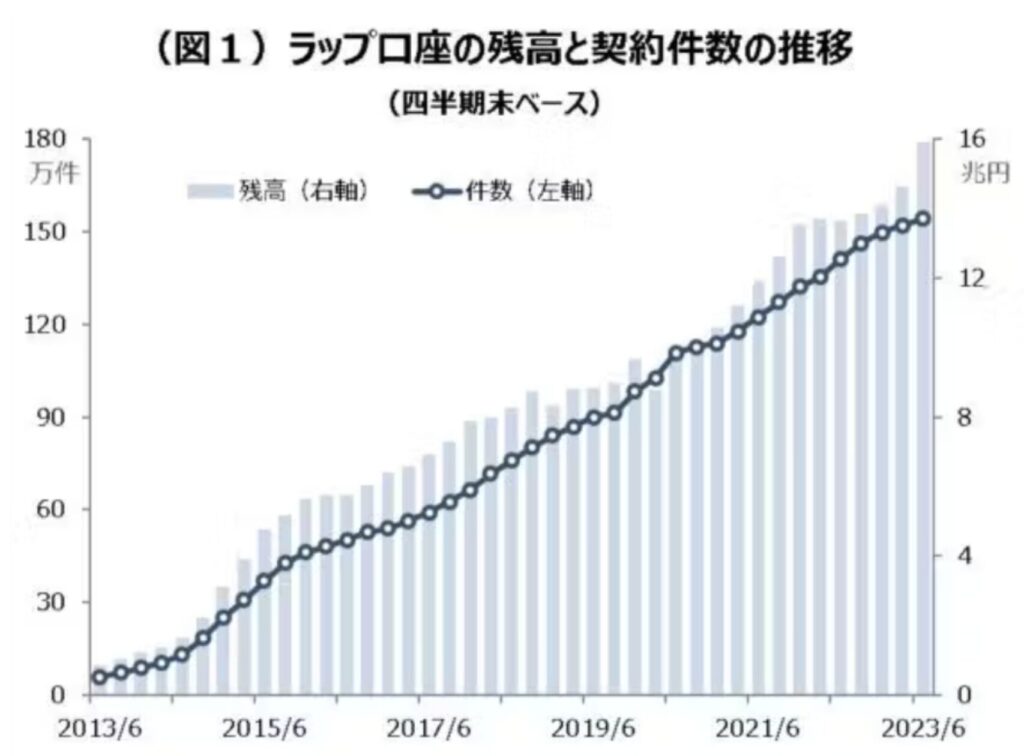

金融機関の積極的な営業の成果もあって運用残高は15兆円を超えてきています。

投資したことがない初心者の方からすると、投資信託も結局は自分で何に投資するかを選択する必要があり戸惑ってしまうかと思います。

ラップ口座では自分で選択をする必要がないので、一見すると初心者にとって魅力的に映ります。

しかし、ファンドラップ口座には金利低下やネットの発達で収益が減少している知られざる金融機関の思惑があるのです。

また、ファンドラップに関しては成績に不満を抱いている方も多く、筆者としてはあまりおすすめできません。

実際、Yahoo知恵袋では以下の通りファンドラップで含み損を抱えて頭を悩ませている方の質問がありました。

また、日経新聞にも実例をもって頭を悩ませている方の話が取り上げられています。多くの方が期待通りの成果を得られず不満を抱えているのが読み取れます。

【相談内容】大手商社に長年勤めていたIさんは、8年前に定年でリタイアし、退職金で資産運用を始めた。最初は証券会社の営業マンにすすめられた投信をいくつか買っていたが、2年前に運用を一括で任せられるラップ口座でファンドラップを契約した。手間は減ったものの、運用成績がパッとしない。コロナショックもあって今後の生活資金に不安を感じている。

本日は知られざるファンドラップの実態について野村ファンドラップを例に以下のポイントを中心的にお伝えしていきたいと思います。

- ファンドラップとはそもそもどのようなサービスなのか?

- なぜここまでファンドラップの残高が増えているのか?

- ファンドラップについての金融庁の指摘とは?

- なぜファンドラップの運用成績がひどいのか?

- ファンドラップの弱点を克服するにはどうしたらよいのか?

そもそもファンドラップとは何か?各社のパフォーマンスを比較?

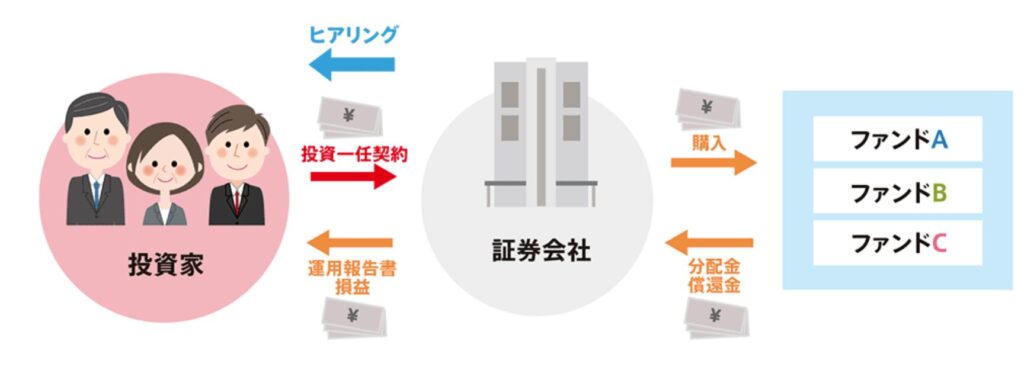

証券会社が投資家のヒアリングによって意向を確認して投資計画を作成し運用方針を提案します。

内容に納得がいけば投資家は金融機関と投資一任契約を結びラップ口座を解説します。

そして、事前に策定した計画にそって運用を行いリバランスなどの管理なども実施するという投資初心者向けのサービスです。

手数料はファンドラップフィーと信託手数料の二重で徴収!金融庁も手数料の高さを指摘!

ファンドラップは二重で手数料が発生します。

まずは専門家にヒアリングを受けて適したポートフォリオを組成してもらうことで発生するファンドラップフィーです。

いわゆる相談料ですね。このファンドラップフィーが年間で1%-2%発生します。

更に組成されたポートフォリオに組み入れられる投資信託に投資することとなるので信託報酬も発生します。

これも1%-2%の水準なので、合計で2%-4%の手数料が発生します。通常の投資信託と比べると倍近くとなりますね。

国内の主なファンドラップの費用は年間で最大3%近くにのぼるといわれています。一般的に「ファンドラップ・フィー」と呼ばれる直接費用に加え、運用商品自体に掛かる間接費用が別途発生する料金体系になっています。

<<中略>>

金融庁がまとめた平成27年度の「金融レポート」にこんな記述がありました。「平均料率を使って、ファンドラップと一般の投信の保有コストを比較してみると、4年を超えて投資を継続する場合、ファンドラップの方が一般の投資信託よりも保有コストは高くなる計算となる」と。つまり長く運用するほどこれまでよりコストによる負担が増す可能性があるということです。

自社の投資信託を販売することで証券会社としてはファンドラップフィーと投信で二重の手数料を徴収できるので肝いりですすめられている金融商品ということになります。

金融機関が営業に力を入れた結果、冒頭にお伝えしたとおり2023年9末時点で残高は15兆円を超えてきています。

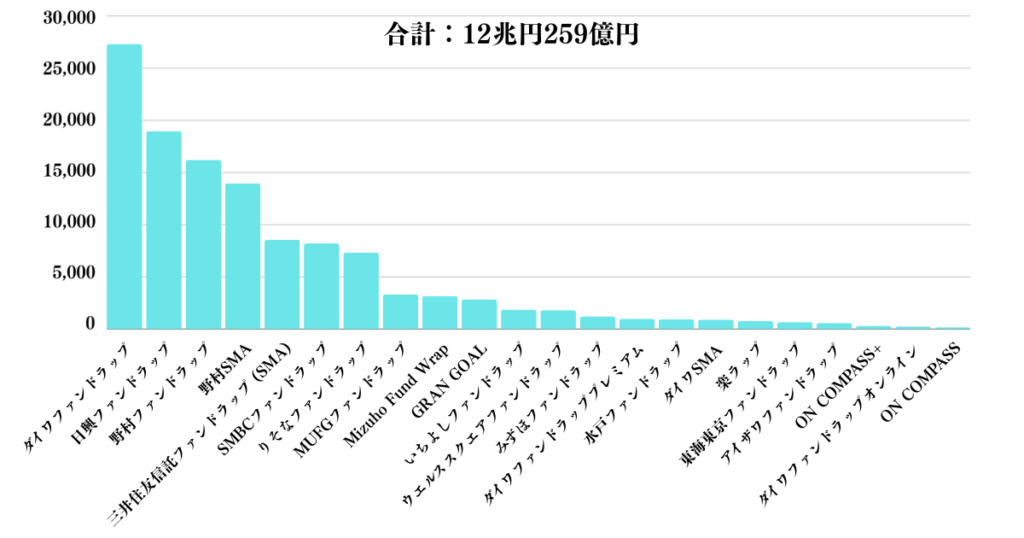

主だったものについては当サイトで分析していますのでご覧いただければと思います。以下は2022年末時点での残高を金融庁がまとめたものです。

2023年1月〜9月だけで3兆円も残高が増えているということになります。恐ろしい営業力ですね。

| 残高(億円) | |

|---|---|

| ダイワファンドラップ | 27,305 |

| 日興ファンドラップ | 18,974 |

| 野村ファンドラップ | 16,196 |

| 野村SMA | 13,951 |

| 三井住友信託ファンドラップ (SMA) | 8,561 |

| SMBCファンドラップ | 8,199 |

| りそなファンドラップ | 7,329 |

| MUFGファンドラップ | 3,313 |

| Mizuho Fund Wrap | 3,156 |

| GRAN GOAL | 2,855 |

| いちよしファンドラップ | 1,868 |

| ウエルススクエアファンドラップ | 1,811 |

| みずほファンドラップ | 1,207 |

| ダイワファンドラッププレミアム | 978 |

| 水戸ファンドラップ | 927 |

| ダイワSMA | 912 |

| 楽ラップ | 763 |

| 東海東京ファンドラップ | 665 |

| アイザワファンドラップ | 576 |

| ON COMPASS+ | 314 |

| ダイワファンドラップオンライン | 240 |

| ON COMPASS | 161 |

| 合計 | 12兆259億円 |

金融機関がファンドラップの営業に力を入れている理由とは?

そもそもなぜ金融機関がファンドラップの営業に力をいれているのでしょうか?

冒頭に挙げた日経新聞の記事に答えがありました。以下抜粋です。

もともとファンドラップが普及した背景には、業界特有の「事情」があります。これまで証券会社は、顧客に短期間で新しいファンドに乗り換えさせる「回転売買」などで手数料収入を得てきました。しかし顧客の利益を削るこの販売手法が金融庁から問題視され、「資産管理型営業」への方向転換を迫られたのです。そこから証券会社が販売に注力したのがラップ口座です。証券会社の利益を維持する目的があるからこそ、高めの料金設定になっているのでしょうね。

つまり、今までは手数料の高いアクティブ投信を販売して成績が悪化したら売却させて、また新しい投信を販売するという流れを繰り返して手数料を荒稼ぎしました。

しかし、この営業手法に金融庁から指摘をうけて、長期保有で手数料の高いファンドラップを販売して儲けるという手法に切り替えたというわけですね。

ただ、最新の2023年のレポートでは手数料体系が不透明であるとの指摘を受けています。金融庁も金融機関がだす質の低い金融サービスに頭を抱えているのが分かりますね。

以下は金融庁が発表している最新の金融レポートのファンドラップに対する指摘部分です。

一部で提供付加価値の説明や手数料構造の 定義と明確化に向けた取組みが進んではいるものの、業界全体では、説明が十分ではない例も見受けられる

金融機関が、今後、ファンドラップの普及・拡大を目指すにあたっては、バランス型の投資信託 との付加価値の相違を含むサービスの具体的内容を明確化するとともに、運用体制やコース別のコスト控除後のパフォーマンス、顧客が負担するコストの定義・構成等に関する情報開示の充実に取り組むことが期待される。

金融庁が発表した各ファンドラップの運用実績!

運用リターンに関しては、お客様に沿った方針に合わせて運用ということで運用結果はなかなか表に出てくるような性質のサービスではありません。

安定運用が良いお客様、ハイリスク運用を好むお客様などに合わせて運用します。

投資方針がバラバラになり一貫した運用実績はわからない点が個人的には少し嫌な感覚を持ちます。

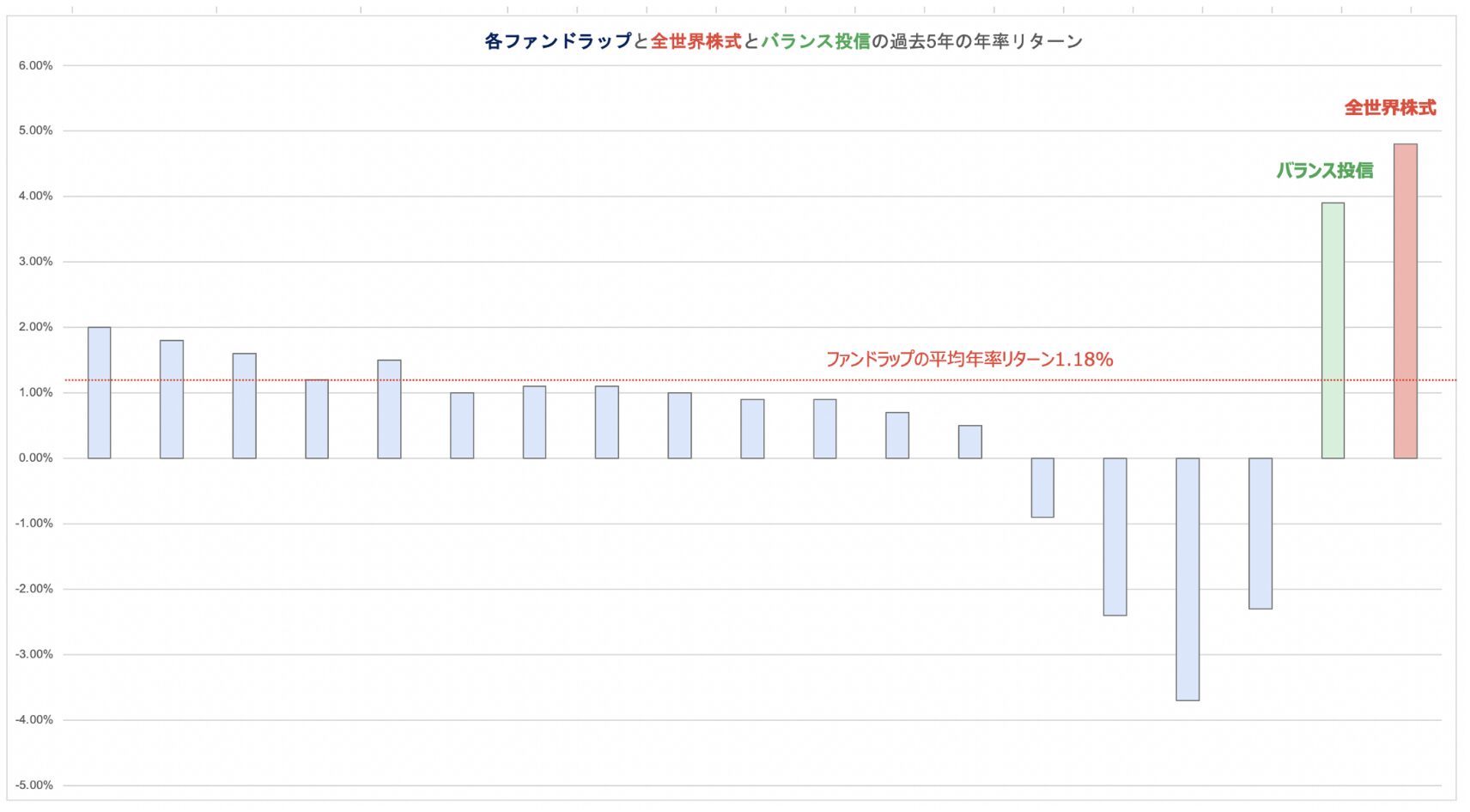

ただ、金融庁は各ファンドラップの平均リターンを出しています。2022年末時点でのデータです。以下は前述したファンドラップフィーと信託手数料の2つが差し引かれたネットリターンです。

| ラップ口座・商品名 | 過去3年(2020-2022年末) | 過去5年(2018-2022年末) | ||

|---|---|---|---|---|

| シャープレシオ | 年率リターン | シャープレシオ | 年率リターン | |

| 楽ラップ | 0.16 | 1.5 | 0.23 | 2.0 |

| ダイアファンドラップ | 0.26 | 2.4 | 0.22 | 1.8 |

| 三井住友信託ファンドラップ (SMA) | 0.24 | 2.1 | 0.20 | 1.6 |

| いちよしファンドラップ | 0.22 | 2.1 | 0.16 | 1.5 |

| 水戸ファンドラップ | 0.30 | 2.5 | 0.17 | 1.2 |

| 野村SMA (エグゼクティブラップ゚) | 0.14 | 1.2 | 0.17 | 1.2 |

| 日興ファンドラップ | 0.24 | 2.3 | 0.13 | 1.1 |

| アイザワファンドラップ | 0.15 | 1.4 | 0.14 | 1.1 |

| SMBCファンドラプ | 0.21 | 1.7 | 0.14 | 1.0 |

| ダイワファンドラッププレミアム | 0.12 | 1.1 | 0.12 | 1.0 |

| 野村ファンドラップ | 0.12 | 1.1 | 0.12 | 0.9 |

| Mizuho Fund Wrap | 0.07 | 0.6 | 0.12 | 0.9 |

| みずほファンドラップ | 0.10 | 0.8 | 0.10 | 0.7 |

| ウェルススクエアファンドラップ | 0.06 | 0.4 | 0.09 | 0.5 |

| りそなファンドラップ | ▲ 0.37 | ▲ 2.2 | ▲ 0.18 | ▲ 0.9 |

| MUFGファンドラップ | ▲ 0.68 | ▲ 3.3 | ▲ 0.57 | ▲ 2.3 |

| 東海東京ファンドラップ | ▲ 0.83 | ▲ 4.6 | ▲ 0.49 | ▲ 2.4 |

| ダイワSMA | ▲ 0.34 | ▲ 2.7 | ▲ 0.52 | ▲ 3.7 |

| 平均 | 0.01 | 0.47 | 0.02 | 0.40 |

| 全世界株式(円建) | – | 8.2% | – | 10.4% |

参照:金融庁

上記は2020〜2021年のバブル相場を経験した上でのリターンですが、5年で見ると、なんと年率2%の楽ラップがトップとなっています。

どう運用したら2%がファンドラップでトップパフォーマンスになるのでしょうか。

思い浮かぶのは、債券で安定運用を試みていたとこり、わかりやすく大きく下落したということです。ファンドラップの保守型には債券が大きく含まれていますからね。

ただ、市場に応じてパフォーマンスを最大化してくれるのがファンドラップであるべきです。

市場に任せてそのまま債券の下落に捕まっていては、投資のプロの運用としてファンドラップを販売すべきではないと筆者は考えます。

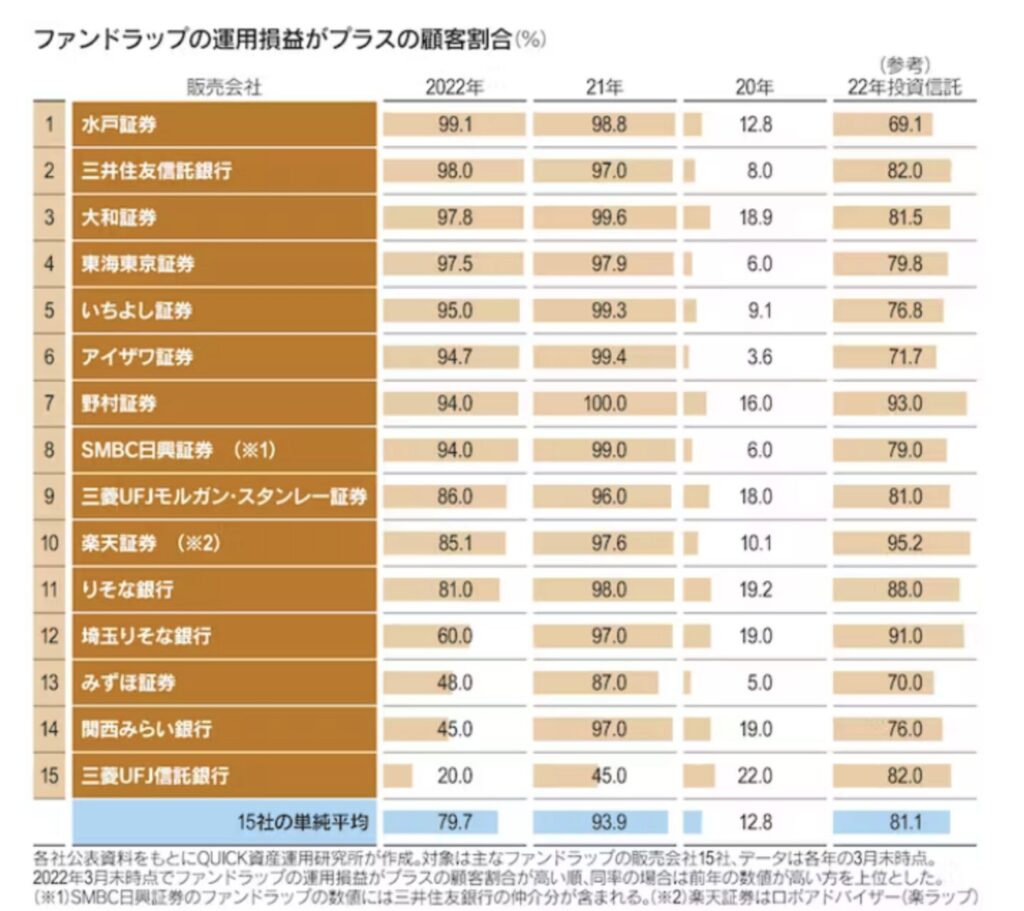

また、なんと半分以上の顧客がマイナスに陥っているファンドラップも存在します。

みずほ証券、関西みらい銀行が提供するファンドラップは実に50%以上が損失を抱えている顧客で、三菱UFJ信託に関しては80%が損失を抱えています。

最大手金融機関として、これはかなり恥ずべき運用なのではないでしょうか。

特に2022年の各ファンドラップの運用実績の酷さが際立つ!

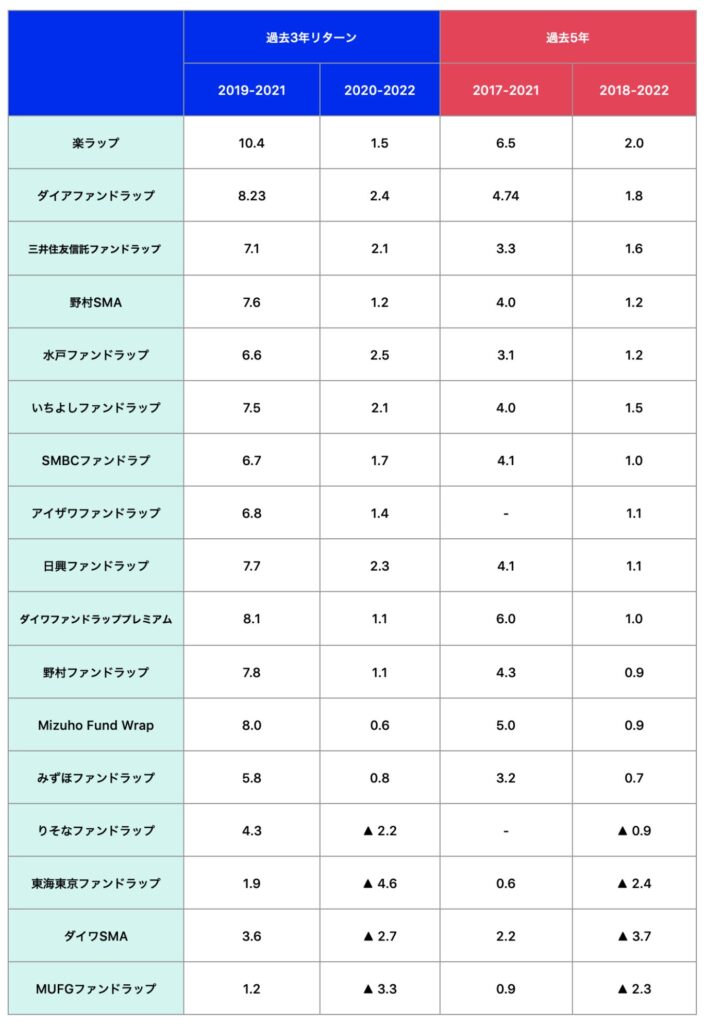

当ブログではファンドラップのデータを定点観測しています。2021年末までのデータと比較してみました。

ご覧いただければわかるとおり2022年が入ると突如としてリターンが悪化しています。

ファンドラップは主に株式と債券に分散投資をしています。

しかし2022年は株式も債券も両方売り込まれた年でした。

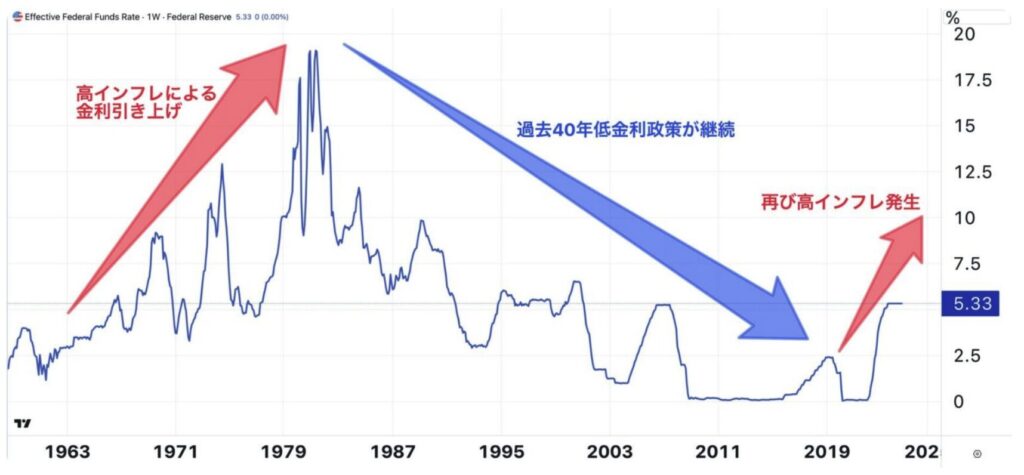

世界的なインフレが発生して世界中の中央銀行がインフレを抑制するために金利を引き上げたからです。

金利の上昇というのは債券価格の下落を意味します。(新たに高い金利の債券が発行されると既存の低い利回りの債券の価格の価値が下がるからです。)

そして、当然ですが金利が上昇したら経済は沈没して株価のバリュエーションも低下して株価は下落していきます。

結果として株も債券も下落していきます。このような局面では株と債券に分散投資をしても意味がないのです。

ファンドラップの弱点を補う投資先とは?

あとで詳しくお伝えしていますがファンドラップのメリットを活かしながらも弱点を補う投資先についてお伝えしていきたいと思います。

ファンドラップは株式と債券に分散投資をするので金利が上昇(=債券価格の下落)して、株価も下落する局面では大きくファンドラップの基準価額が下落していきます。

つまり、現在のようにインフレが発生している局面では大きな損失をだしてしまうのです。

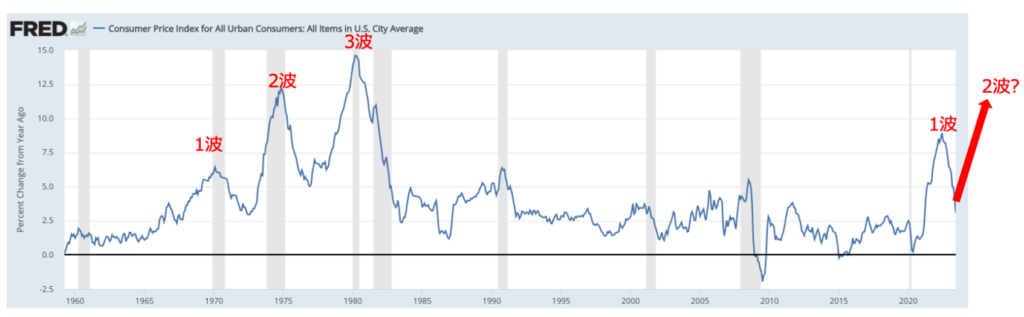

インフレは一度発生すると何度にもわたって粘着します。現在と同じインフレが発生した1970年代は3回にわたってインフレの波が押し寄せていました。

インフレの到来に伴って1980年から下がり続けて期待インフレは2022年から上昇局面に転じています。

つまり、ここからしばらくは債券も株も長期にわたって厳しい局面が続くことが想定されるのです。

このような時代には株式や債券に連動せずに安定したリターンが期待できる資産に期待があつまります。

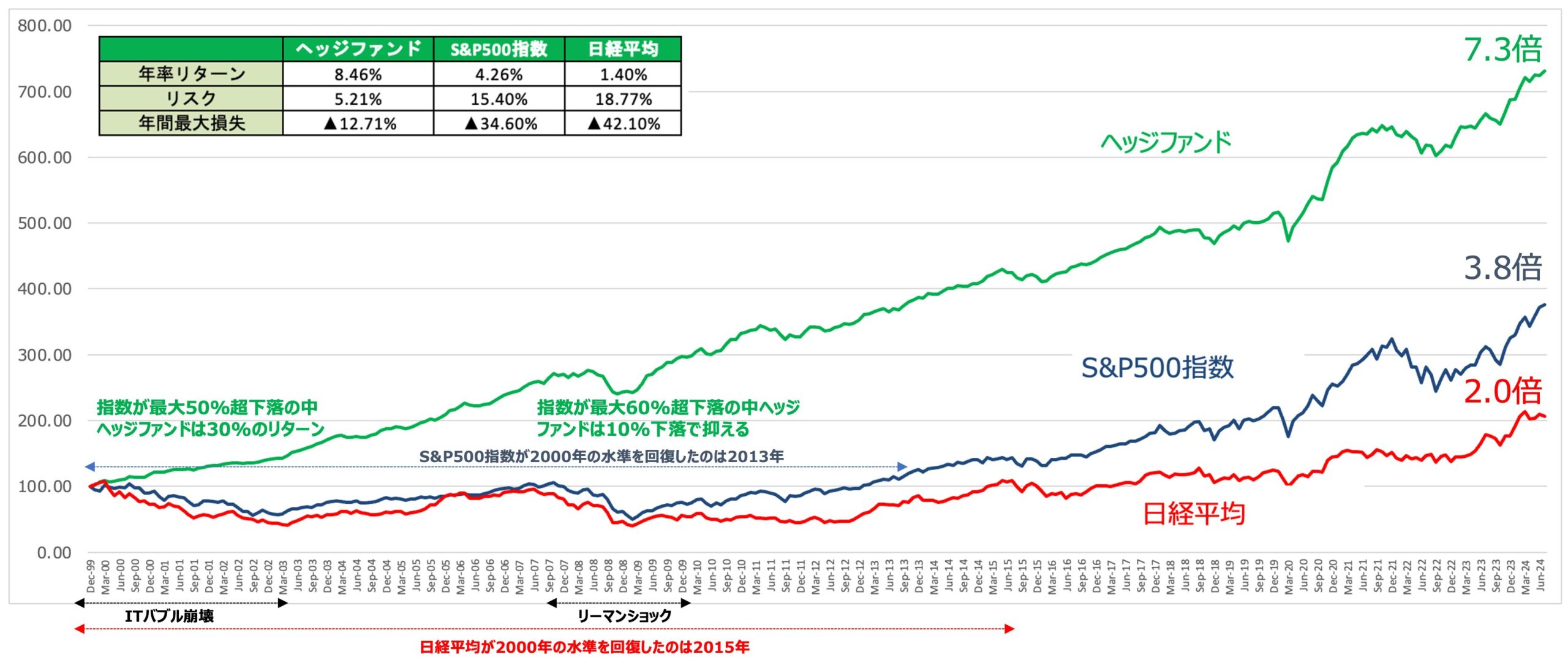

そのような投資先の代表がヘッジファンドです。ヘッジファンド は一度資産を預けると本物のプロといえるファンドマネージャーがおまかせで運用してくれるのでファンドラップのメリットである初心者でも資産運用ができるというメリットを享受できます。

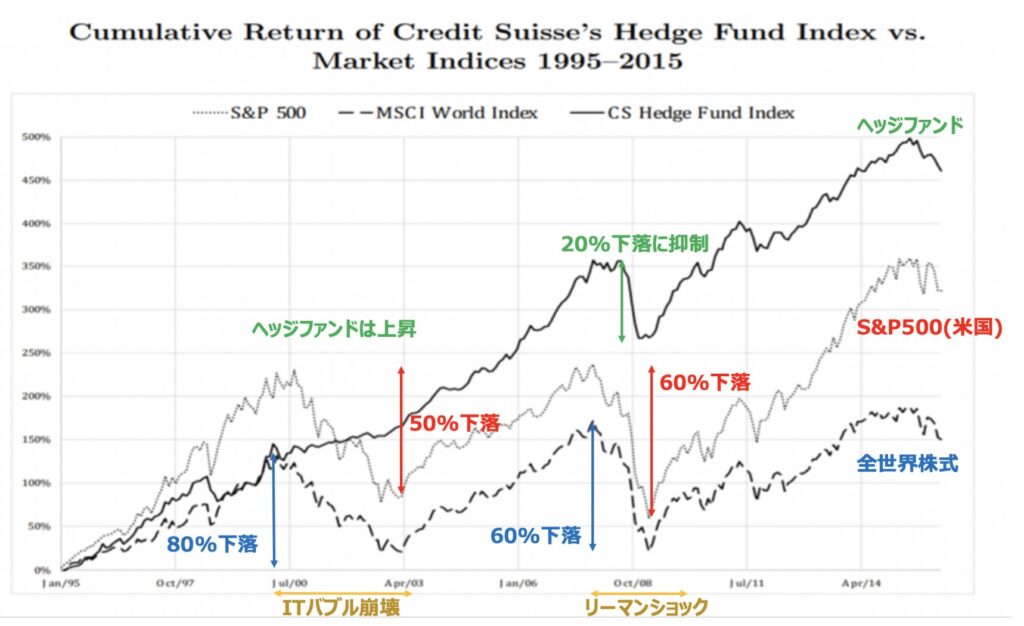

さらにヘッジファンド は以下の通り株価が下落するような局面でも安定したリターンを残しインデックスを上回るパフォーマンスを残しています。もろに市場の影響をうけてしまうファンドラップのデメリットを克服していると言えますね。

実際に筆者もヘッジファンド に渡欧しを行い資産形成を行なっています。

以下では筆者が投資をしているファンドを含めて魅力的なものをランキング形式でお伝えしていますので参考にしていただければと思います。

野村證券のラップ口座とは?

野村証券に投資を一任するサービスです。

昨今、資産運用の必要性は高まりを見せています。

老後2000万円問題報告書など話題も大きく、また国がNISAやiDeCoを国民に公式に推奨しております。

ますます将来の年金への不安が現実になりそうな様相を呈しているのです。

そんな中で、にわかに人気なのが、国内証券会社のトップである野村証券のラップ口座なのです。

お客様のお考えをもとに、お客様にかわり、資産運用をする投資一任サービスです。資産運用に関するお考えをご一緒に相談しながら、お客様一人一人にあわせた「より適切な資産配分」に沿った運用を継続的に行います。

*店舗でのみお取り扱いしております。

店舗でのもの取り扱いとなっています。

やはり営業のクロージングがかけやすい点もあると思いますが、個人投資家に寄り添ったサービスであるため当たり前ですね。

野村ファンドラップ口座の種類

ラップ口座には三つの種類があります。

「野村ファンドラップ」「野村SMA」「ラップ信託」です。

それぞれ説明していきます。

野村ファンドラップ

野村ファンドラップが最もメジャーです。最低契約金額が一番低いので当然ではありますが。

野村ファンドラップの最低契約金額は500万円となっています。

この野村ファンドラップの中で、2つのプログラムが存在します。

「プレミア・プログラム」と「バリュープログラム」です。

バリュープログラムが500万円が最低契約金額となっており、プレミア・プログラムは最低契約金額が1000万円です。

500万円や1000万円は比較的高額ですが、野村証券に在籍する「プロ」の投資家に運用を任せてもらうには、出資額が高くないとダメなようですね。

ちなみに、このプレミア・プログラムとバリュー・プログラムの詳細は以下の通りです。

| プレミア・プログラム | バリュー・プログラム | |

|---|---|---|

| 最低契約金額 | 1000万円 | 500万円 |

| 運用 | アクティブ運用 | インデックス運用 |

| 投資対象資産 | ・国内株式 ・国内債券 ・外国株式 ・外国債券 ・REIT ・オルタナティブ | ・国内株式 ・国内債券 ・外国株式 ・外国債券 ・REIT |

| 為替ヘッジ | あり/なし/50% | あり/なし/50% |

| お客様ご自身で選択できるもの | ・為替ヘッジの有無 ・REITおよびオルタナティブの有無 | ・為替ヘッジの有無 ・REITの有無 ・新興国投資商品の有無 |

インデックス運用とアクティブ運用という言葉を聞いて、少し不安になりました。

それも、契約金額の大きい方がアクティブ運用です。積極的にリターンを狙っていくということです。

500万円の方は、指数に連動するリターンを目指すということで、こちらは少し安心です。

インデックスとアクティブ運用については後述したいと思います。

アクティブは特に、私はリスクが高いと思っています。1000万円をこのアクティブに入れるのはどうなんでしょう。

バリュープログラムのインデックス運用に関しては、わざわざ野村証券に預けて手数料を払うより、

サクッと楽天証券などでS&P500を買ってれば良いのではないかと思いましたが、この点についても後述します。

野村SMA(エグゼクティブ・ラップ)

「SMA(セパレートリー・マネージド・アカウント)」は、お客様から投資判断に関する一任をいただき、お客様の口座において有価証券に関する運用と管理を行う「ワンランク上の」投資一任サービス です。

契約金額3,000万円からのサービスとなります。

店舗でのみお取り扱いしております。

ワンランク上のサービスが野村SMA(エグゼブティブ・ラップ)です。

SMAは「Separately Managed Account」の略です。

こちらはさらにお客様の投資計画を寄り添って一緒に作成し、投資を一任するという内容ですね。

最低契約金額はなんと3000万円です。相当に野村証券に信頼を置いていないと預ける気にはなりませんね。

「野村SMA」は、お伺いしたご意向をもとに、十分ご納得いただける投資計画を作成したうえで、投資に関する一任をいただきます。運用収益の最大化よりも、お客様のご意向にお応えすることが、私たちにとっての最大の目標となります。

より高度で幅広い知識を持つ金融のプロによる充実したサポートとサービスを継続的にご提供します。

気になったのは「運用収益の最大化よりもお客様のお意向にお応えする」という点です。

運用収益の最大化以外に何を求めれば良いのでしょうか。少し困惑してしまいます。

個人的な意見になりますが、収益の最大化こそがお客様の求めていることではないのでしょうか。

野村SMAはファイナンシャルカウンセリングを行い、具体的な投資提案書を作成、国内外一流の運用商品で運用。

運用はオープンアーキテクチャーという、自社グループの商品に限定しない運用をします。

そこは安心ですよね。野村SMAを利用する場合の料金とリスクについても記載があります。

野村SMAの料金とリスク

野村SMAの料金は、投資一任受任料とSMA手数料の合計額となります。投資一任受任料・SMA手数料の料率は資産クラスごとにあらかじめ定められております。投資一任受任料は最大で運用資産の0.110%(税込み・年率)、SMA手数料は最大で運用資産の1.540%(税込み・年率)となります。このほかに投資信託では運用管理費用(信託報酬)(最大で信託財産の4.00%(概算)(税込み・年率))、信託財産留保額(最大で信託財産の0.5%)、その他費用をご負担いただきます。その他費用は運用状況等により変動するため、事前に上限額等を示すことができません。また、投資一任契約に基づく投資信託への投資は、投資信託の基準価額等が変動しますので損失が生じるおそれがあります。詳しくは、お客様向け資料、契約締結前交付書面及び目論見書をよくお読みください。(また、投資信託は、主に国内外の株式や公社債等の値動きのある証券を投資対象とするため、当該資産の市場における取引価格の変動や為替の変動等により基準価額が変動します。従って損失が生じるおそれがあります。投資信託は、個別の投資信託ごとに、ご負担いただく手数料等の費用やリスクの内容や性質が異なります。また、上記記載の手数料等の費用の最大値は今後変更される場合がありますので、ご投資にあたっては、目論見書や契約締結前交付書面をよくお読みください。)

なお、上記の投資一任受任料、SMA手数料等は、あくまで最大の料率を表示しておりますので、お客様のご負担になる実際の料率に関しましては、お客様が採用されるプランに係る投資提案書等をご参照ください。

とりあえず野村SMAを利用して運用を始めるだけで、

- 投資一任受任料:0.110%(税込・年率)

- SMA手数料:1.540%(税込・年率)

- 運用管理費用(信託報酬):最大で信託財産の4%

解約時に

- 信託財産留保額:信託財産の0.5%

がかかってきます。

つまり、野村SMAの運用リターンは最低でも0.110%+1.540%+4%=5.65%以上を期待されます。

それ以下であれば、資産を増やすどころか減ってしまう仕組みになっています(解約したらさらに0.5%追加)。

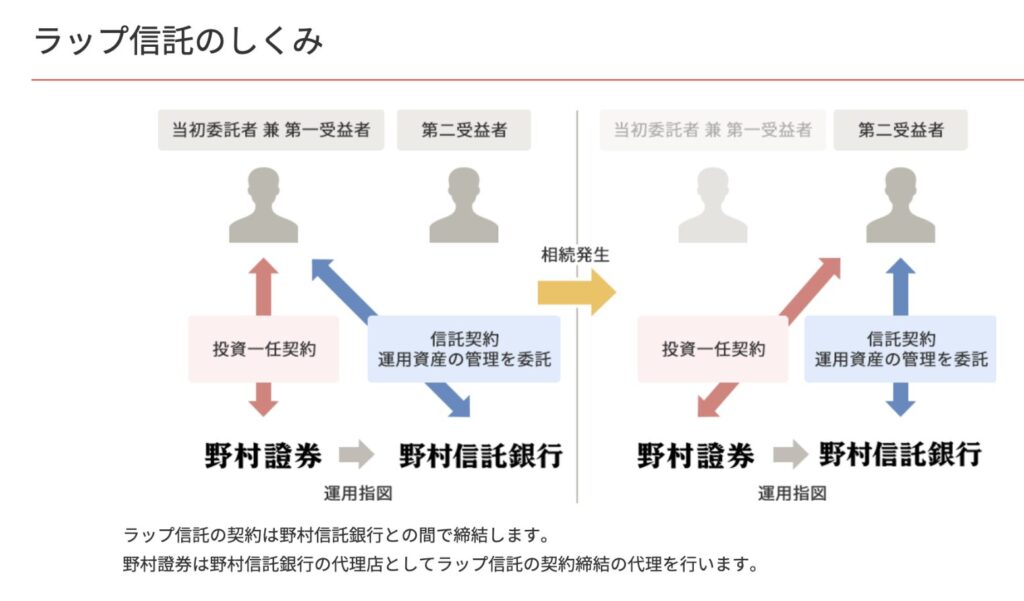

ラップ信託

ラップ信託は、野村SMA(エグゼクティブ・ラップ)で運用しながら、万一のときにあらかじめ指定されたご相続人等にそのまま運用を引き継ぐサービスです。

- 契約金額3,000万円からのサービスとなります。

- 店舗でのみお取り扱いしております。

ラップ信託も、野村SMAと同様3000万円からのサービスです。

ラップ信託の特徴は、

- 資産に宛名をつける

- 家族で見守りながら安心して引き継げる

- 運用は野村SMA(エグゼクティブラップ)

- 簡単な相続手続き

となっています。

一番肝になる運用は野村SMAであり、どちらかという家族相続サービスの意味合いが強いですね。

以下はラップ信託の特徴です。

とりあえず相続は捗るということですね。

複数のソリューションを組み合わせてバランスの良い相続対策を提案しています。

| 保険 | 遺言信託 | ラップ信託 | |

|---|---|---|---|

| Q. 相続人や家族にのこせる資産 | 保険金※1 | 金融資産・不動産など | ラップ信託の運用資産 |

| すべての財産※2 | |||

| Q. 契約後、本人が財産を自由に使えるか | 原則使えない | 使える | 使える |

| 特に契約直後に解約した場合は大幅に目減りする場合があります。 | どの財産も自由に使えます。※3 | 解約手数料もかからず随時、換金が可能です。※4 | |

| Q. 財産を引き継ぐ人の範囲の制限 | あり | なし | あり |

| 保険会社所定の範囲内で指定できます。 | 相続人以外の方にものこすことができ、寄附も可能です。 | 6親等以内の血族または3親等以内の姻族の範囲内で指定できます。 |

ラップ信託のリスクについては以下のような記載があります。

ラップ信託は預金ではありません。また、預金保険の対象ではありません。

ラップ信託に、元本の補てん、利益の補足はありません。

ラップ信託は投資者保護基金の対象ではありません。

ラップ信託の信託受益権は、野村信託銀行以外の第三者に譲渡または質入することはできません。

信託財産の運用により生じた利益・損失はすべて受益者であるお客様に帰属します。ラップ信託の運用対象商品には、信用リスク、金利変動リスク、為替変動リスクが伴うため、信託財産の時価総額は投資元本を割り込むことがあります。

ラップ信託はすでに遺言書や遺言信託の設定をされた当初委託者兼第一受益者からのお申込みをお引き受けできない場合があります。お申込みにあたっては、推定相続人の遺留分※を踏まえて契約金額をご検討ください。

遺留分とは、民法上定めている最低限保証された財産の取り分であり、一定の範囲の相続人に保証された財産の取り分のことです。

ラップ信託は「ラップ信託約款(遺言代用信託約款)」に定める信託報酬がかかります。野村證券が収受する投資一任受任料およびSMA手数料のうち、野村信託銀行が収受する信託報酬(税抜0.2%・年率)はSMA手数料に含まれます。

年金保険・終身保険・養老保険・終身医療保険の手数料等およびリスクについて

年金保険・終身保険・養老保険・終身医療保険へのご投資の際には、各商品等に所定の費用等(契約時にご負担いただく費用、運用期間中にご負担いただく費用等の合計額)があります。契約日から一定期間内の解約時には解約控除が発生する場合があります。投資型年金保険・投資型終身保険は、国内外の株式、債券等に投資され、それらの価格が変動する等のリスクがあり、定額年金保険・終身保険・養老保険は、商品によっては、市場金利の変動に応じた市場価格調整が適用され、また、外貨建商品の場合には為替リスクがあり、いずれも損失が生じるおそれがあります。

年金保険・終身保険・養老保険・終身医療保険は、商品により最低保証がなく、お受取になる年金、解約返戻金等の受取総額が払込保険料を下回る場合があります。ご検討・お申し込みに際しては、「商品パンフレット」、「特に重要なお知らせ(契約概要・注意喚起情報)」、「ご契約のしおり-約款」などをあわせてご覧ください。詳しい内容は、販売資格を有した弊社担当者(生命保険募集人)までお問い合わせください。

ここを見る限りは手数料は野村SMAと同等、あとは店舗で確認ということになるのでしょう。

それでは野村ファンドラップの運用について少し見ていきたいと思います。

Coffee Break:なぜファンドラップが流行っているのか?

証券会社のビジネスモデルを理解する必要があります。

証券会社といえば、お客様から資金を預かり、株を売買し、その手数料で儲けを出す、人海戦術的なビジネスモデルです。また、投資信託(ファンド)を組成して、お客様に投資信託を買ってもらう。

ファンド販売手数料、そして信託報酬を獲得するという手数料ビジネスも大規模に展開しています。

株&投資信託の2軸で人海戦術的、手数料ビジネスを展開し、大きくなっていったのです。

しかし、時代は変わりました。

かつては証券会社を通さなければ買えなかった株も、投資信託も、インターネットの出現で個人が気軽に売買できるようになりました。

これでは、証券マンが存在する付加価値はとても低いです。

もちろん資産運用のアドバイスをしてくれるなど付加価値はあるでしょう。人間性がさらに問われる時代になりました。対面営業で勝ち抜ける証券マンは激減したのではないでしょうか。

リアルな店舗も必要ないくらい、便利な時代になってしまいました。その不便さを賄う形で始めたビジネスだったのに。

このままでは手数料ビジネスは続かないし縮小を続けるだけであると猿でもわかるような状況になりました。

そこで、次なる収益の柱を作るべく、「ファンドラップ」が登場したのです。

ビジネスモデルは、時代と共に変わっていくというのは本当ですね。あのアメリカン・エキスプレスもかつてはトラベラーズチェックの会社でしたし。

証券会社はリアル店舗の強みをまだ生かせることに気づきました。

インターネットが苦手、不安、相続までワンストップサービスで誰かにやってほしい、という需要もまだまだあることに気づきました。

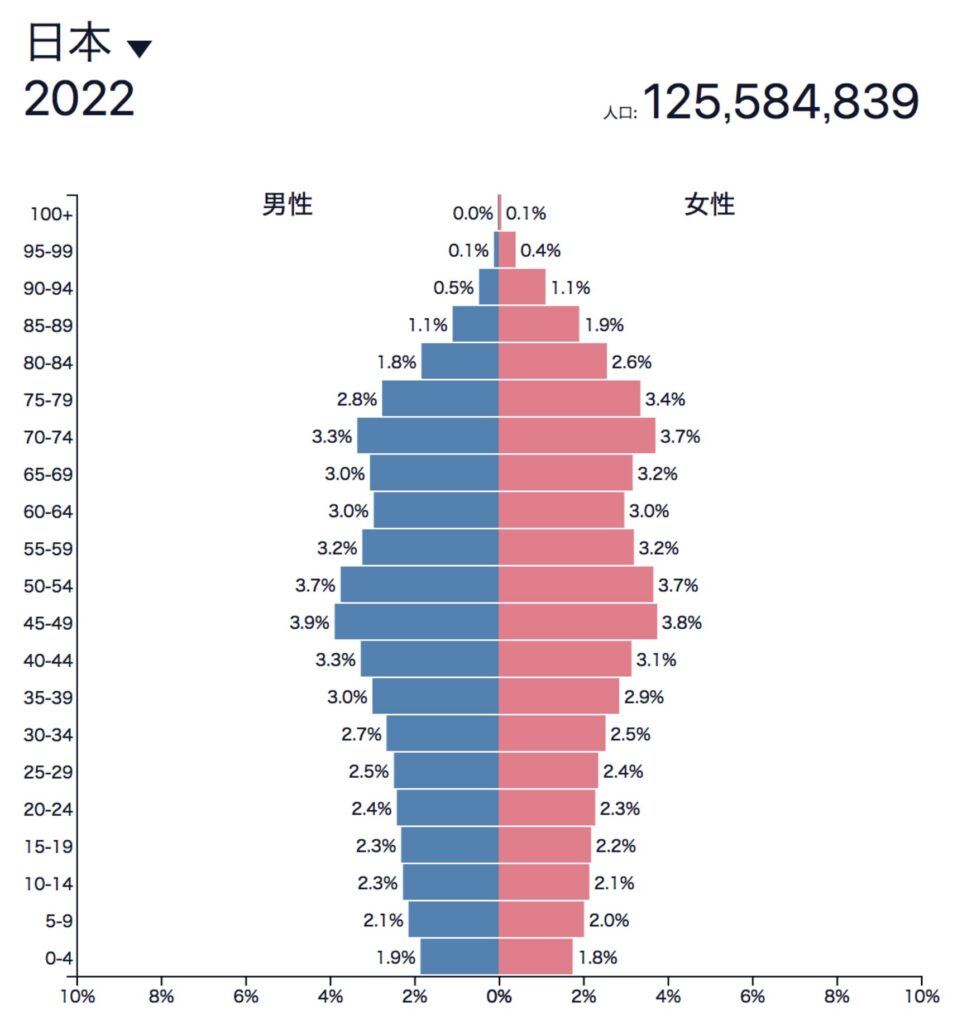

インターネットに馴染みのない人口ピラミッドの上の方に位置する人たちに狙いを絞ったサービスとしてファンドラップをやれば良いという話になったのでしょう。

日本は超高齢化社会なので、高齢者をターゲットにしたサービスを提供するだけで十分儲かりますからね。

40歳から上の比率が非常に高い日本。少子高齢化でこんな形になってしまいました。絶望すら覚えますよね。

これが成長が終わった国の末路のモデルケースです。

日本人としては悲しいですが、証券会社としてはまだまだターゲットにできる人たちがたくさんいるという算段でしょう。

「個人個人に最適な運用プランを提供」というのは便利な言葉ですよね。

運用リターンが大きければ大きいほど、ファンドなどは高評価を獲得できます。

しかし、ファンドラップはお客様に合わせているので、高いリターンをそもそも狙うような運用ではないのだ、と言い張れます。この「余白」を活用するビジネスがファンドラップなのです。

野村証券ファンドラップのバリュープログラムとプレミアプログラム

少し話がそれましたが本題に話を戻します。

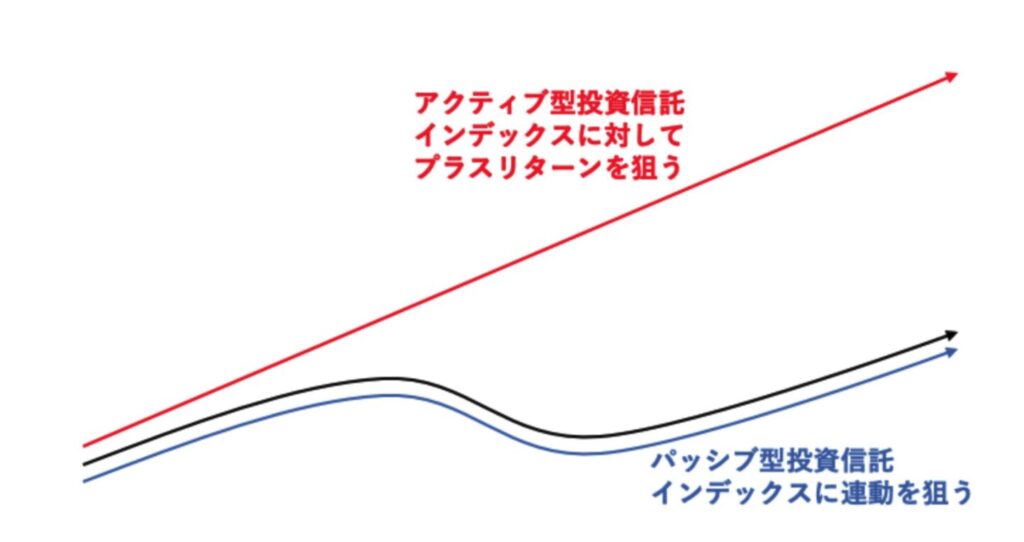

バリュー・プログラムはインデックス運用、プレミア・プログラムはアクティブ運用とされていました。

インデックス型投信とアクティブ型投信の違いは以下の記事で紹介していますのでそちらで確認してください。

基本的に、私は国内のアクティブ型投信を信頼していません。これは金融庁も警鐘を鳴らしています。

リターンが著しく低いにも関わらず、インデックス型より高い手数料を個人投資家からとっているからです。

個人投資家は手数料も高ければリターンも低く、その間に他の投信に投資していればリターンを獲得できていたという3重の損失を抱えているのです。

以下はアクティブ型とインデックス型の5年累計リターンです。

| 分類 | 平均5年累積リターン |

|---|---|

| パッシブ型全ファンド | 22.60% |

| アクティブ型全ファンド | 9.70% |

| パッシブ型日本株ファンド | 40.00% |

| アクティブ型日本株ファンド | 30.90% |

| パッシブ型先進国株ファンド | 37.00% |

| アクティブ型先進国株ファンド | 12.00% |

| パッシブ型新興国株ファンド | 15.20% |

| アクティブ型新興国株ファンド | 12.80% |

| パッシブ型グローバル株ファンド | 32.60% |

| アクティブ型グローバル株ファンド | 8.20% |

インデックス型(パッシブ型ファンド)のリターンは22.60%。これは年利回り4.15%程です。アクティブ型は9.7%、年利回り1.84%です。

アクティブ型は、インデックス型を超えるリターンを求められているのになぜ、劣後しているのでしょうか。

頭を抱えてしまいます。仮にも投資信託のアクティブファンドのファンドマネジャーはプロの投資家を自称しているはずです。

しかし、わざわざ投資銘柄をいじって、リターンを下げている現状にはほとほとため息が出てしまいます。

そんな商品にわざわざなぜインデックス型より高い手数料を個人投資家は払わなければならないのでしょうか。

野村ファンドラップのプレミア・プログラムはこのアクティブ運用に該当します。

1000万円を預けてリスクを取らず、何もせずにS&P500を買ってインデックス型を買っておいて欲しいですね。

その場合は証券会社を通さず自分で買った方が簡単なのですが。

一応、なかなか表には出てこないファンドラップの評判ですが、インターネットで探す限りは以下のようなものがあります。

野村ファンドラップについて 大学生です。 両親が700万円を野村ファンドラップに預けたのですが4ヶ月経った現在44万円減っているみたいです。 長い目で見るのが大切というのは分かっていますが、いくら何でもこの短期間でこれだけの額が減るのは客観的に見ていておかしいです。 騙されているのではないか心配です。 ①この減り方は妥当なものでしょうか? ②野村ファンドラップの評判はいかがでしょうか(皆様の個人的な見解をお願いします)

評価損益額について(千円代四捨五入) 国内証券 -18万 国内債券 +9万円 外国株式 -2万円 (ヘッジなし) 外国債券 -35万円(ヘッジなし)

ーーーーーーーーーーーーー

解りやすく言いますと、ファンドラップには、手数料をはじめとする経費がかかります。ラップの種類によりますが、募集販売時の手数料、信託報酬、その他諸経費等です。各証券会社で変わりますが、年3~5%はかかるようです。その内、募集販売時の手数料は、2~4%程度が多いようです。従って実際の値下がりは、3~5%ということになります。ラップはその投資対象により、性格が変わります。投機性の強いものから安定運用の物まで様々ですので、一概に妥当かどうかを判断することは出来ません。また野村に拘わらず、ファンドラップなるものは、所詮投資信託であることには何ら変わり有りません。過去何度も投資信託が人気が出たときが有りますが、いずれも悲惨な結果となっています。元証券マンとして助言するなら、さっさと手仕舞うことをお薦めします。ファンドラップなるものは、投資家の利益というよりは、証券会社の利益のために有るようなものですから、手を出さないことです。有利に資産運用をしたいのであれば、自分で勉強するしか有りません。証券会社に問合せると、プロが運用します、というでしょうが、プロの運用が成功するとは限りません。欧米のプライベートファンドやラップと日本のファンドラップは似て非なるものですから。私がファンドを購入するとすれば、インデックスファンドか外債ファンド(為替ノーヘッジ)くらいかな。多分買いませんが…。日本の投資信託の運用担当者も、所詮サラリーマンで、リスクを負って運用することなどないでしょう。欧米のプライベートファンドの運用者の中には年棒10億円なんてざらにいますよ。それだけの年棒を支払ってもパフォーマンスをあげるからです。多分今の低金利で満足に収益が上がらないので、最大手の野村で、今話題のラップならと考えて選んだと思いますが、専門誌等で運用実績や評判を調べてみるといいと思います。それと投資したラップの説明書等がある筈ですから、よく読んで見ることです。

引用元:https://detail.chiebukuro.yahoo.co.jp/qa/question_detail/q10159047005

ファンドラップはなぜダメなのか

この記事は野村証券のファンドラップはどうかという話をする予定でした。

しかし、ファンドラップ全般がもはや運用先としてどうなのか?

という感じなので、ファンドラップがなぜダメなのかを少し説明したいと思います。

①:本質は手数料ビジネスである

これは投資信託にも言えることなのですが、ファンドラップはとにかく手数料ビジネスです。

大手証券会社のファンドラップを活用したいという人は、まず証券会社にどんな運用方針が良いかヒヤリングされます。

そして、現在の家計の状況などをある程度は担当者にオープンにしなければなりません。

しかし、それが命取りなのです。「顧客情報」は金融機関にとっては最大の資産です。

詳しければ詳しいほど、その顧客情報という価値は高まります。

ファンドラップでは、投資家の意向に従い運用プランを作成するとしていますが、このタイミングで相当な資産を稼いでいることになるのです。

そして、証券会社側も、ファンドラップというビジネスを通じて手数料を稼がなければなりません。

そこで、顧客ニーズが強い、出来るだけ証券会社に儲けが入る商品をどうしても勧めてしまうという構造になっているのです。

わざわざ手数料の高い商品を選ばされて、負けるのはいつも個人投資家です。

②:手数料が高すぎるにもほどが有る

引き続き手数料の話ですが、ラップ口座の手数料は基本的に年率2%程度が多いです。

上記で野村SMAの手数料についても記載していますが、そちらはなんと5%を超えてきます。

これを毎年払うのです。

3000万円の運用をお願いした瞬間に150万円がかかっています。

もちろん運用以外のきめ細かなサービスもあるでしょうが、そのような高額なサービスはそもそも必要でしょうか。

運用リターンで返してくれた方が良いですよね。

③:オーダーメイドではなくパターンオーダー!投資家が選択する項目もある

先ほど紹介してきた通りスーツのオーダーメイドのように個々人にカスタマイズをして運用を行うわけではありません。

数個の用意されているコースの中から選択するというパターンオーダーの形になっています。

更に、為替ヘッジの有無、REITの有無、新興国投資の有無など個人の選択が迫られるという点もデメリットです。

ファンドラップを利用する方は、投資初心者でプロに任せたいというニーズを持って利用しているはずです。

そのような方々に選択を要請するというのは、そもそもの意義にはんしているのではないでしょうか?

④:全ての資産が下落する時は分散していても意味がない

ファンドラップは株式、債券、不動産(=REIT)に分散して投資しています。

景気の悪化が見込まれ株式が下落する中にあって、金利が下落し債券価格が上昇するような局面では債券が株式のヘッジになります。

しかし、マーケットには株も不動産も債券も下落する局面が存在します。

それが、まさに2022年です。2022年は欧米で発生した50年ぶりのインフレに対応するために欧米の中央銀行で金融引き締めが実行されました。

金融引き締めで金利が上昇すると市中金利も上昇し債券価格は下落していきます。

金利が上昇で債券価格が下落という論理に戸惑われた方も多いと思います。

その点については以下で詳しく解説されていますが、投資初心者の方には少し難しい話なので金利が上昇すると債券価格が下落すると覚えていただければと思います。

債券の価格は、常に利回りと反対方向に動きます(利回りが上昇すれば価格が下落する)。債券にとって決定的に重要なこの特性を理解するための鍵は、定期的にクーポンとして支払われる金利収入の価値が債券価格に反映されていることを認識することにあります。国債などの指標となる金利が低下すると、固定されたクーポンをもつ発行済み債券(既発債)の価値は上昇します。なぜなら、既発債は以前の金利が高かった環境下で発行されたものであり、その分クーポンも高いためです。既発債の保有者は、こうした債券に「プレミアム」を乗せて市場で売却することが可能になります。一方、金利水準が上昇すると、既発債の価値は低下します。これはこれらの債券のクーポンが相対的に見劣りするようになり、結果として「ディスカウント」で取引されるようになるためです。

参照:Pimco

金利が上昇するとリスクを取らずに獲得できるリターンが高いという状況になります。

すると、あえてリスクをとって株式投資をするインセンティブが市場から消失します。

更に金利が上昇することで企業の借り入れコストなども上昇し企業利益も圧迫され、バリュエーションも低下していきます。

結果として株式市場も下落していくことになります。

不動産市場については更にわかりやすいかと思います。

金利が高い状態であれば購入できる不動産価格も低いものしか許容できませんよね。

そのため不動産市場も暴落していきます。

まさに2022年は上記の条件が同時にい発生しており、債券、株式、不動産市場の全てが下落しているのです。

しかる状況下ではいくら分散投資をしても資産価値は下落していきます。

さきほどお伝えした成績は2021年末までのものなので2022年の結果は散々な結果となっていることが想定されます。

このような状況でも対応できる投資先という観点で以下お伝えしていきたいと思います。

【10年後を見据えた投資】本物のプロの投資家に頼むとすれば、やはりヘッジファンドが選択肢に

欧米ではオルタナティブ投資の一つとして非常にメジャーな投資先であるヘッジファンド。

近年では日本でもヘッジファンドに投資を検討する個人投資家も増えてきています。

ヘッジファンドとは、投資信託などとは異なり私募ファンド形態で投資家の資産を預かり、高い運用リターンを目指す組織です。

「絶対収益型」であり、上昇相場では指数を大幅に超える大きなリターンを狙います。

下落相場でも、ショートで入るなど、どんな状況でもリターンの獲得を狙っていきます。

投資信託やファンドラップは結局、自分で選択をする必要があります。

投信であれば、どの投信に投資するか、ファンドラップであれば、どのプランにするか?

しかし、ヘッジファンドはファンドマネージャーがどのような局面でも利益を狙えるように運用を全自動でおこなってくれます。

投資は基本的に、上昇相場が来れば勝ちやすいですが、下落相場で勝つのは至難の業です。

しかし、プロの投資家であるヘッジファンドのマネジャーは、投資信託などのサラリーマンファンドマネジャーとは異なり、いつでもどこでも高いリターンを狙わなければなりません。

理由としては、ヘッジファンドは基本的に手数料が「成功報酬型」です。

ファンドの運用リターンの20-50%程度が、ファンドマネジャーの報酬に直結します。

ファンドマネジャーは高いリターンを出さなければ薄給になってしまうので、まさに命がけで相場を張っていくのです。

それに対して、投資信託は固定的な信託報酬がメインの手数料になってきますので、運用収益が出なくても固定給を受け取ることができるため、相場への執念がどうしても薄いものになります。

これは仕組み上の問題です。

私募ファンド(ヘッジファンド)は最低出資額が大きく(1000万円程度)、また、なかなかアクセスができないというのが不便な点です。

投資信託は大々的に広告宣伝を行い、出来るだけ多くの投資家を集め、固定手数料で回していくビジネスモデルです。

ヘッジファンドのお客さんは基本的に機関投資家、富裕層や一流大学の基金などがメインです。

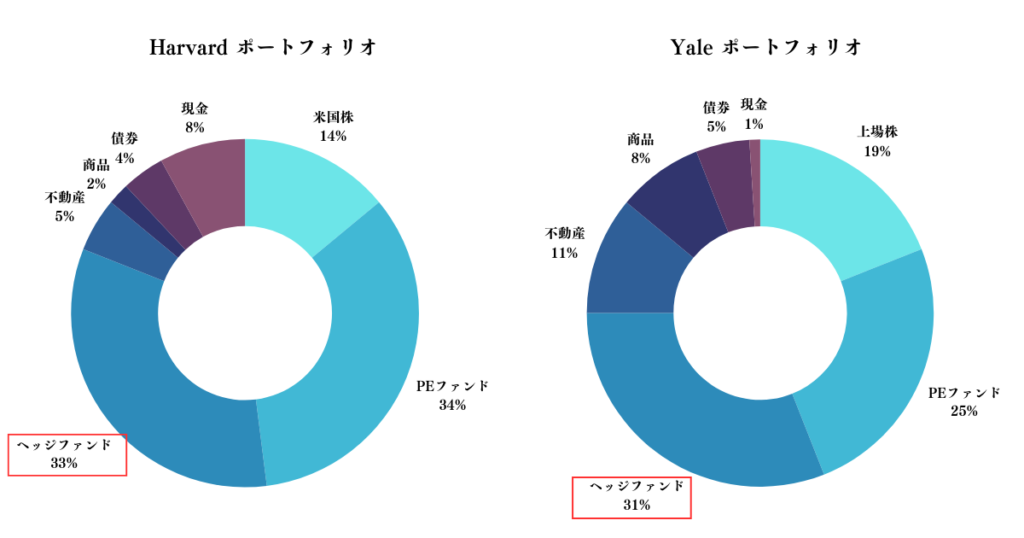

実際にあのハーバード大学もヘッジファンドを運用に組み入れているという話はとても有名ですよね。

以下は2020年のポートフォリオですが、ヘッジファンドが33%もの割合を占めます。

ヘッジファンドのリターンは高く、あの何十年も右肩上がりであるS&P500指数を超えるリターンを出しています。

また、その運用リターンの高さから、年々、ヘッジファンドの運用残高は増加の一途を辿っています。

ファンドラップで高い手数料をかけて低いリターン、そして機会損失を享受するくらいであれば、ヘッジファンドで運用する方がはるかに良い選択に思えます。

また、相続などの相談はたしかに専門家を探すなど面倒な手間が省けて有用かもしれませんが(当然紹介手数料は請求に乗ってきます)、運用リターンだけは確保しておくべきだと思います。

私自身、様々なヘッジファンドを見てきて、気づいた点や投資をする前に気をつけるべきポイント、そしておすすめのヘッジファンドをまとめた記事も作成していますので、そちらも確認してみてください。

ちなみに、絶対に外せないポイントとしては、

- 長期で堅実な、現実的なリターンを出している

- ファンドマネジャーの経歴がしっかりとしたものであること

- 投資方針、理論に納得できるものであること

この3つだけはヘッジファンドの担当者と話すときに必ず話すようにしてください。

投資の世界は勝率が非常に重要です。高いリターンを出すファンドがある、と聞いても必ず5年、10年スパンの運用成績を見るようにしてください。

上昇相場でたまたま勝っただけのファンドマネジャーに大事なお金を預けるわけにはいかないからです。

長期間でしっかりと結果を出していることを確認してください。

ちなみに経歴はいうまでもないですが、世界の有名ファンドマネジャーは総じて高学歴です。

勉強程度で挫折してしまうような人では相場は勝てないということです。

勉強、つまり学習能力が高く、相場に本気で取り組み適切な判断がしっかりできるプロの投資家にこそ我々個人投資家は運用を任せることができるのです。

まとめ

今回はファンドラップについて一通り説明した後に、証券会社がなぜファンドラップで顧客を集めることに躍起になっているのか。

また、野村ファンドラップの運用方針(インデックス、アクティブ)についての疑問について考察してみました。

なかなか大きな金額の資産運用となると、大手証券会社などに丸投げしてしまいたい気持ちは重々理解できます。

しかし、大事な資産を大手だから安心、と丸投げしても良いのでしょうか?

少し調べれば堅実なリターンを獲得できる投資先はいくつもあります。

それを調べるか、調べないかが、3年後、5年後、10年後と、自分ごととして調べた人と、丸投げにしてしまった人との差で資産額に大きな差が出ていることに気づくはずです。

適切な資産運用を実行していきましょう。