最近「FIRE」という言葉が流行しています。FIREとは「Financial Independence and Early Retirement」の略で経済的自由を手にして早期退職という意味です。

FIREという言葉が流行する前には「早期退職」や「リタイアメント」「配当生活」などという言葉が一般的だったのではないでしょうか。名前が変わっただけですね。

FIREは30代、場合によっては20代で仕事を辞め、運用のみで生活することを目指す人も多いです。しかし、少し早く老後のセカンドライフを楽しみたいという気持ちから、55歳で早期退職を狙う人が多いのも事実です。

55歳での早期退職であれば、退職金を上乗せしてもらうことができるのも魅力的な点ですね。

本日は少し早い老後を謳歌するために55歳でいくら形成していればリタイアが可能なのかという点を算出した後に、

早期リタイア後に後悔しないための戦略についてもお伝えしていこうかと思います。

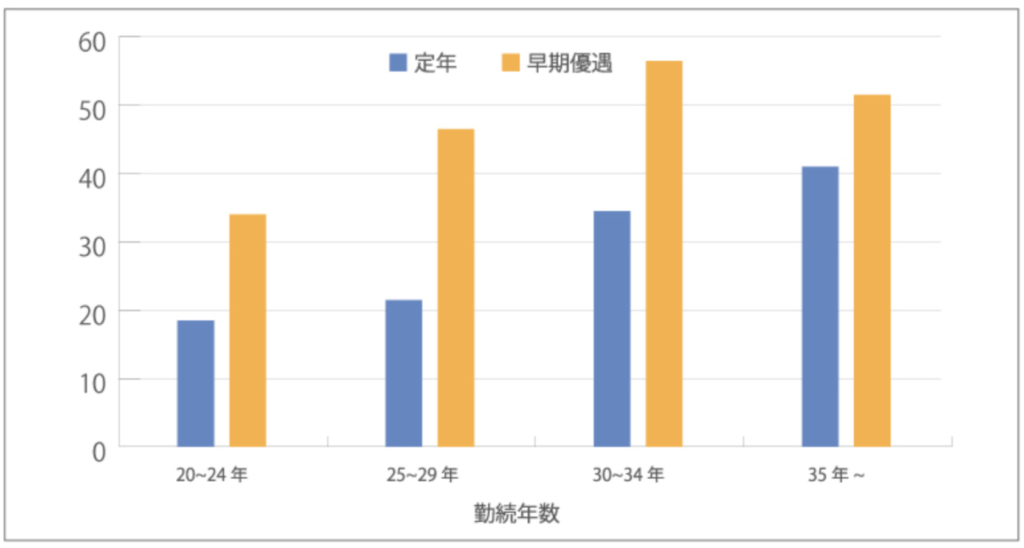

早期退職で貰える退職金の上乗せ分とは?

早期退職をすると定年まで働くよりも多くの退職金を貰えます。

以下が定年時にもらえる対象金の月給の倍数です。例えば月給が40万円で50倍なら2000万円貰えるということですね。

上記ご覧いただければ分かる通り勤続30-34年の場合、早期退職した場合と普通に定年を迎えた場合で大きな差が存在します。

早期退職をした場合にもらえる退職金は平均して55ヶ月となります。仮に早期退職時の月給が40万円以上であるとすると2000万円以上が貰える計算になりますね。

それだけ払ってでも追い出したいという企業の気持ちの表れなので、筆者では抗いたくなりますね。ただ、退職金は多くなりますが、実際は60歳定年まで働く分の給与分を上回ることはありません。

実は支給される年金も当然減りますし、社会から隔離されるのが早くなります。

会社に抗いたいというわけではないのですが、筆者であれば定年までしがみつきます。また、60歳以降は嘱託であっても65歳まで会社で働きます。

多くの人は仕事内容が雑用になってしまい給料も減るから60歳で働くのを辞めますが、もったいないと思いますね。人生100年時代ですから。まだ40代の筆者には理解し得ない何かがあるのかもしれないですが・・・。

早期退職を行なって夫婦で後悔するケースとは?

早期退職を行うにあたって不安に駆られている方も多いと思います。

実際、早期退職を行なって後悔するケースはどのようなケースなのでしょうか?

再就職しようと思っても難しい

労働から早く脱却したいと早期退職したとしても、いざ退職すると気持ちが変わることもあります。とにかく暇ですからね。

何か副業などをやっていたりすれば別ですが、ほとんどの場合Youtubeを見てネットフリックスを見て趣味の野球観戦にたまに行って3ヶ月もすれば焦燥感が出てきます。

筆者の親族が早期退職をしたクチなのでわかるのですが、「退職したらやりたいこと」とは早々に消化してしまうことが多いです。

世界最高峰の山へ登山するなど志があればまた別ですが、やはり人間「変化のある日々」が必要なのです。

人生は仕事なしでは暇であるということを思い知らされるはずです。毎日の仕事には変化がないようで、誰かが昇進したとか、人間関係の話や仕事でのトラブル、様々な変化を、実は日々こなしているのです。

退職してしまっては本当に変化のない日々です。何かを始めることが必要ですが、それは定年退職後でも良いのではないかと思います。

定年までに退職後の取り組みを一緒に行う仲間やコミュニティを作るなどして日々を過ごしてみてはいかがでしょうか?

一度辞めてしまうと、年齢的に再就職はかなり厳しいでしょう。猫の手も借りたいブラック企業に就職するしかありません。

貰える年金の金額が小さくなる

会社員として働いていたら国民年金に加えて厚生年金を受給できます。厚生年金は「平均収入額×料率×加入期間」で計算します。

早期退職すると加入期間が短くなるので当然受け取れる厚生年金の額が小さくなります。長生きすればするほど地味に響いてきますね。

皮肉にも、健康でいることが自分の後悔を大きくしている要因となってしまうのです。

人間が健全な精神状態でいるためには、資産が常に増えている状態、生活に適切な金額が定期的に振り込まれる状態でなければダメなのです。

ショートコラム:厚生年金の受給額

厚生年金は報酬比例年金額+経過的加算+加給年金額で算出されます。

加給年金額は特殊なので報酬比例年金額と経過的加算の二つを見ていきます。

【報酬比例年金額】

✔︎ 平成15年3月以前:平均標準報酬月額×7.5/1,000×平成15年3月以前の加入月数

✔︎ 平成15年4月以後:平均標準報酬額×5.769/1,000×平成15年4月以後の加入月数

単純のために平成15年4月以降に30年間働いて平均報酬額が40万円の場合を考えると、報酬比例年金は以下の通りとなります。

40万円× 5.769/1000 × 360ヶ月= 830,736円

【経過的加算】

経過的加算=1,628円×(20歳未満60歳以降の厚生年金加入月数)で算出されるので30年間加入していたら586,080円

となります。つまり両者の合計で年間1,416,816円ということになります。これに加算年金を加えたものが年金受給額になります。

ちなみにわかりやすく受給できる年金の早見表を示した表が以下となります。

大学を卒業して55歳まで勤務したとすると勤続期間は30年〜35年(以下図緑枠))になります。得られる年金受給額は現役時代の勤続期間の平均年収毎に異なります。

例えば勤続期間の平均年収が600万円の場合は176万7500円〜193万円1900円の間になります。

専業主婦過程の場合は、この金額に妻の国民年金分である約80万円を付け加えて約270万円程度が夫婦で得られる年間の受給額となります。

家族からの理解が得られない(夫婦で納得するべき)

事前に相談せずに自分の意思だけで早期退職すると家族の反発に合うケースがあります。家族の理解が得られないと、精神的に豊かな老後を送ることが難しくなります。

事前にしっかりと家族でコンセンサスをとってから円満に退職することを心がけてください(これは早期退職に限らずそうですね)。

筆者の同僚に昔、妻に何も言わず会社を辞めて起業をした人がいましたが、狂気の沙汰かと思いました。もちろん離婚しました。

老後も共に人生を歩んでいくパートナーですので、黙って大きな決断をしないようにしましょう。

「お金が厳しくなったら、支給される年金で質素に暮らせばいいか」と考える人は多いように思います。配偶者はそれで納得しているのでしょうか?

非常に自分勝手な考え方だと思います。豊かな生活を家庭にもたらすという大前提を忘れてはいけません。

投資で大きく資産を減らしてしまう

老後資産を増やそうと思って投資を積極的に行ったら資産を大きく減らしてしまうパターンです。割と話を聞く事例でもあります。

後でお伝えしますが、資産運用自体を行うことは非常に有効な選択肢です。ギャンブル投資がダメなのです。でもギャンブルの方が楽しいですからね・・・。

資産運用成功の道は残円ながら、「つまらない運用」を行うことです。方法を間違えると痛い目を見ます。

資産が大きくなればなるほど、複利でリターンは跳ね上がりますが、大きく損失を出した時もまたダメージが大きいです。運用方法や老後向けの投資先については、追って詳述します。

豊かな老後が送れなくなるケース(60歳からと55歳からの必要資産は異なる)

一番懸念されるのは豊かな老後が送れなくなるケースではないでしょうか?

人生100年時代において老後に必要となる資産は2億1000万円程度となることを算出しました。

一般的な専業主婦世帯は100歳まで年金を8000万円ほどを受け取ることができるので、不足分は1億2000万円となります。55歳時点で1億円あれば早期退職金を含めて1.2億円の資産を構築することができます。

ただ、上記はあくまで60歳からの必要資産です。55歳から60歳時点までの生活資金が必要となります。

上記記事の算出に基づくと豊かな老後には年間480万円が必要なので追加で2400万円が必要となってきます。つまり60歳時点で1.5億円の資産は用意しておきたいですね。

では、老後資産1億円と早期退職金で無理なく裕福な老後生活を送るための手法についてお伝えしていきたいと思います。

4%ルールと資産運用を組み合わせて精神的にも豊かな老後を送ろう

55歳時点で1.2億円は若干心もとないということを上述しました。また、せっかくためた資産を切り崩しながら生活していくのは精神的にも余裕がなくなることと思います。

しかし、「4%ルール」と資産運用を組み合わせることで精神的に余裕を持った状態で老後生活を送ることができます。

「4%ルール」とは?

「4%ルール」とは資産の4%ずつを切り崩していく投資法です。つまり1億2000万円の資産があれば毎年480万円ずつ取り崩していくという手法ですね。

4%ずつ切り崩していくので25年経過すれば元本がなくなることになります。

この4%ルールは、アメリカの一般的な株価の成長率(7%)から物価上昇率(3%)を差し引いて計算されたもので、要は投資で得られる利益の範囲内で生活を続ければ、半永久的に資産が目減りすることなく生活ができるという考え方です。そして資産運用額の4%を1年間分の生活費として切り崩すということは、逆算すれば、元となる資産は1年間の支出の25倍が必要になるということになります。

そこで組み合わせるのが資産運用です。資産運用で5%のリターンをだせれば税金差し引かれても4%の資金を賄うことができます。

毎年5%リターンの運用を行うことができれば、元本を減らさずに精神的余裕を持って老後生活を送ることができるのです。

早期リタイアに適した資産運用とは?

早期リタイアした場合に一番重要なのは、安全性を第一に考えながら殖やしていくことです。

安全を第一に考える投資はとても楽しくないです。つまらないです。しかし、最短距離です。つまらないからこそ、多くの人が投資に失敗し、少ない人が大成功するのです。

つまらないなと感じたのであれば、あなたは成功の道を歩んでいると言っても過言ではありません。

運用において、仮に20%資産が下落して更に4%引き出しを行えば資産の4分の1が減少することになります。

正直老後資産と考えていた資産の25%が失われたら卒倒してしまいますね。また、その資産を回復するのだけで数年、10年かかったりします。堅実なプラスを積み重ねていく必要があります。

複利効果(Compound Interest)を最大限に享受できる体制を整えるということです。それでは、2024年現在考えられる資産運用を挙げていきます。

インデックスファンド(S&P500)への投資

早期リタイアで最も重要なのは安全性を高めながら5%程度のリターンを出していくことです。世界株式や米国株式指数への投資が2020年より大流行していますが今後は厳しいです。

基本的には米国株式に世界株式指数は大きく影響を受けるので、米国株起点で考えるのがセオリーです。

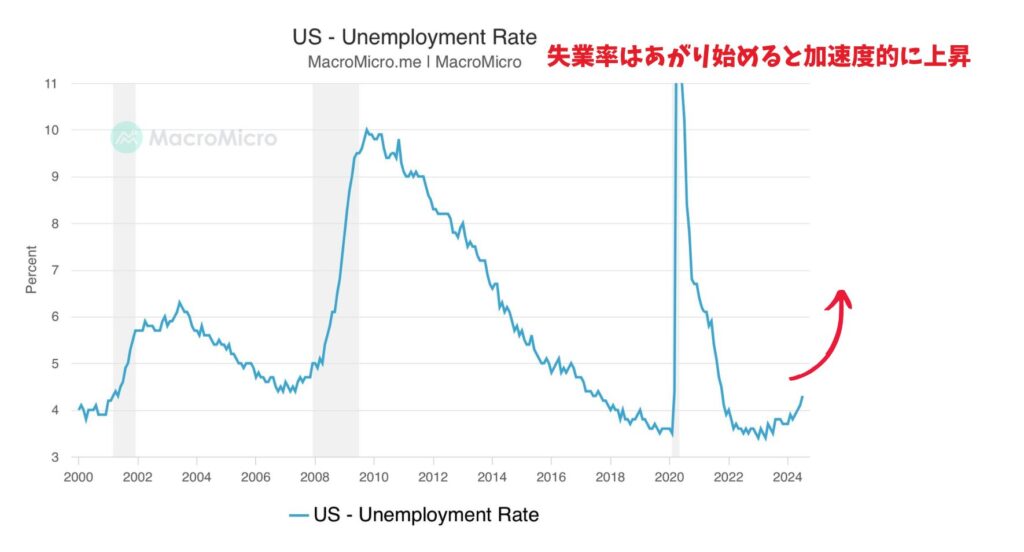

実態を話すと、2024年10月現在は米国株の代表株価指数であるS&P500は暴落中からAIブーム起点で反騰していきましたが今後に控えるのは景気後退です。実際失業率は急激に上昇し始めています。

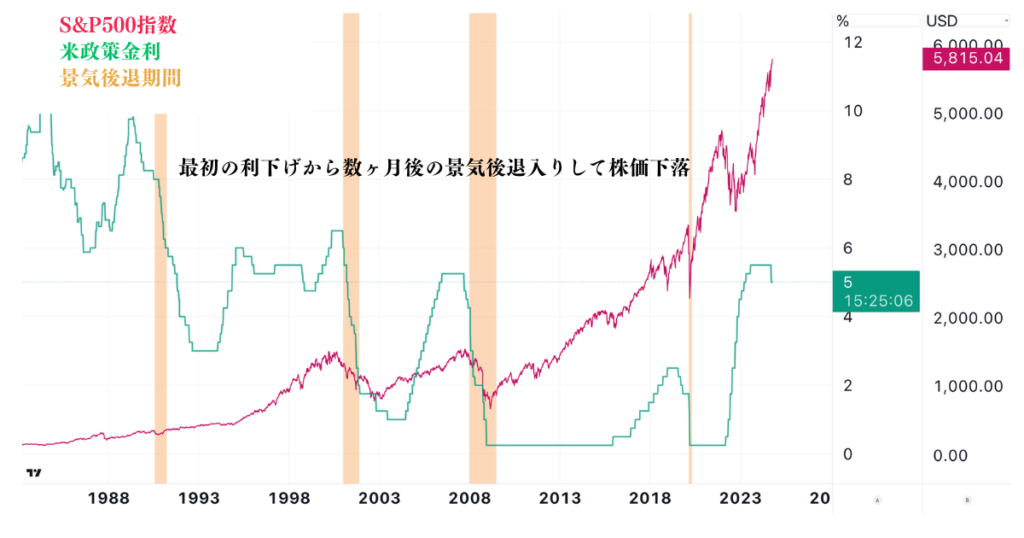

長引く高インフレと高金利についに景気が耐えられなくなってきているのです。

この状況を受けてFRBは利下げを開始していますが、景気後退は最初の利下げから数ヶ月後に発生します。

景気後退となると当然株価は大きく下落していくのでインデックス投資にとって苦難の時が訪れます。

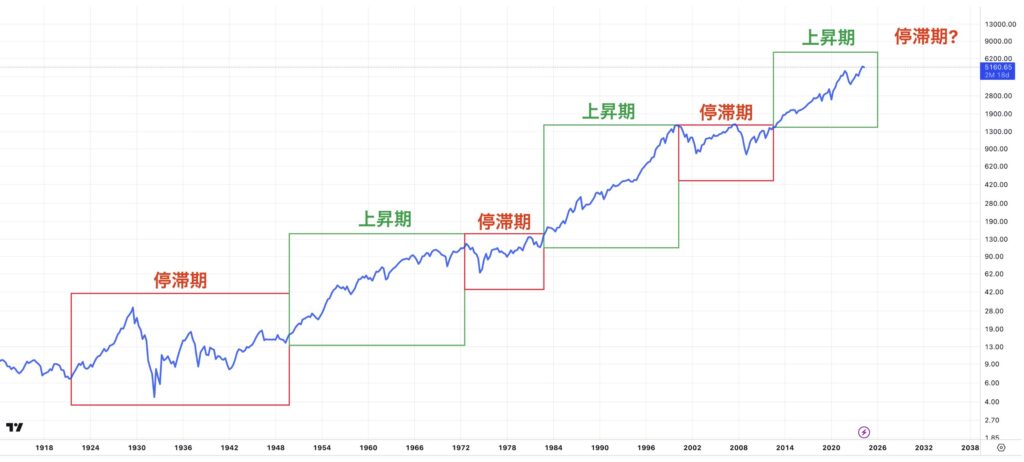

今後はインデックス投資は長期の低迷期に喘ぎ苦しむ可能性があります。インデックスは上昇期と低迷期が別れています。ここから訪れるのは停滞期ということになります。

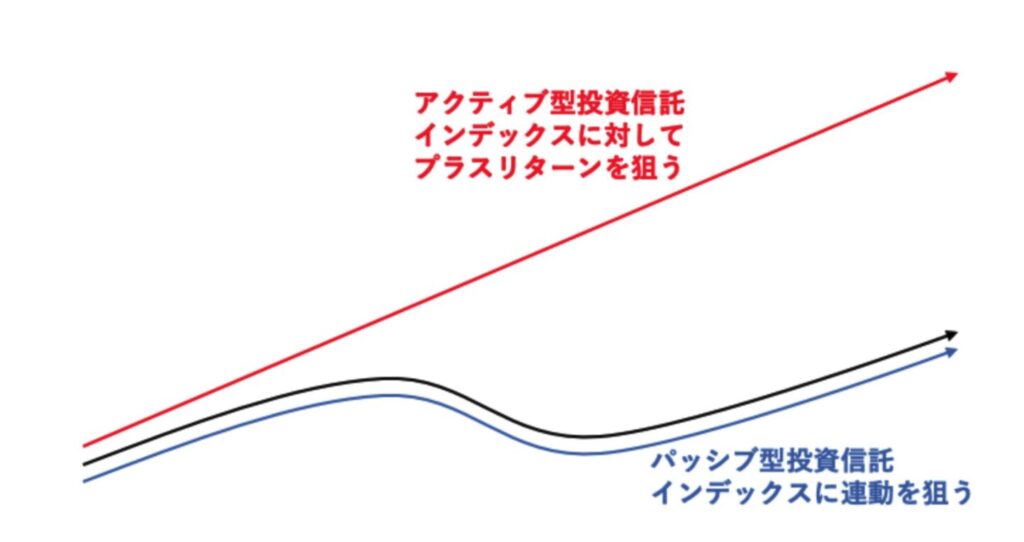

投資のプロであるアクティブ投資信託で運用するのはどうか?

以下の記事で既に述べていますが、アクティブファンドはインデックスをアウトパフォームすることを目的とした投信です。多くの優秀な人材を抱え、市場を研究していると謳っているにも関わらず、その実績は惨憺たるものです。

→ アクティブファンドはやめとけ?パッシブ運用型の投資信託のどちらがよいかデータを比較しながら検証!

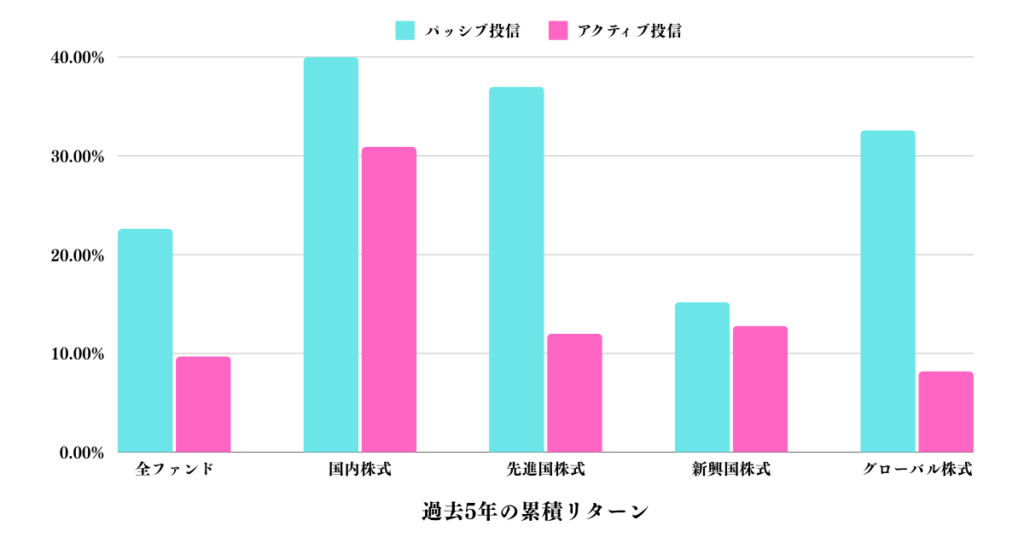

以下は2020年6月に金融庁から発表された「資産運用業高度化プログレスレポート2020」で示されているパッシブ運用型とアクティブ運用型のリターンの比較です。

| 分類 | 平均5年累積リターン |

| パッシブ型全ファンド | 22.60% |

| アクティブ型全ファンド | 9.70% |

| パッシブ型日本株ファンド | 40.00% |

| アクティブ型日本株ファンド | 30.90% |

| パッシブ型先進国株ファンド | 37.00% |

| アクティブ型先進国株ファンド | 12.00% |

| パッシブ型新興国株ファンド | 15.20% |

| アクティブ型新興国株ファンド | 12.80% |

| パッシブ型グローバル株ファンド | 32.60% |

| アクティブ型グローバル株ファンド | 8.20% |

インデックスに対してプラスのリターンを出すことを目指すアクティブ型投信ですが、結果は見事に逆となってしまっています。

因みに米国でも同様の事態となっています。なかなかアクティブ運用型投資信託がパッシブ運用型投資信託に勝てないのは日本だけではないわけです。

| 分類 | 平均5年累積リターン |

| パッシブ型全ファンド | 53.13% |

| アクティブ型全ファンド | 40.63% |

| パッシブ型日本株ファンド | 60.97% |

| アクティブ型日本株ファンド | 54.54% |

これではアクティブファンドを大事な資金を投じる選択肢にすることはできません。

投資信託についてはこれでもかというほど分析してきたので、筆者は自信を持ってアクティブファンドを推薦しない立場でいます。

安全と思われる債券投資のリスクとは?

安全な投資先という意味でいうと債券投資を考える方が多いと思います。

債券投資の活用方法についてお伝えしていきたいと思います。

日本の債券投資は魅力は低い?

まず日本の個人国債は利回りが年率0.05%と論外の水準となっているので除外します。また、社債についても殆ど募集されていません。たまに募集されるソフトバンクグループの社債はリスクが高い割に利回りは2%と低くなっています。

勘違いされがちですがソフトバンクとソフトバンクグループは別会社です。

皆さんがよくご存知のソフトバンクは通信会社ですが、社債を発行しているソフトバンクはファンドを運営しているソフトバンクグループです。

ソフトバンクグループは未上場のベンチャー企業に投資しちえるベンチャーキャピタルでリスクの高い投資を行なっています。

巨額の損失を出しており、残念ながら倒産の可能性もあります。元本を丸々失う可能性があるのに年率2%では割に合いませんよね。

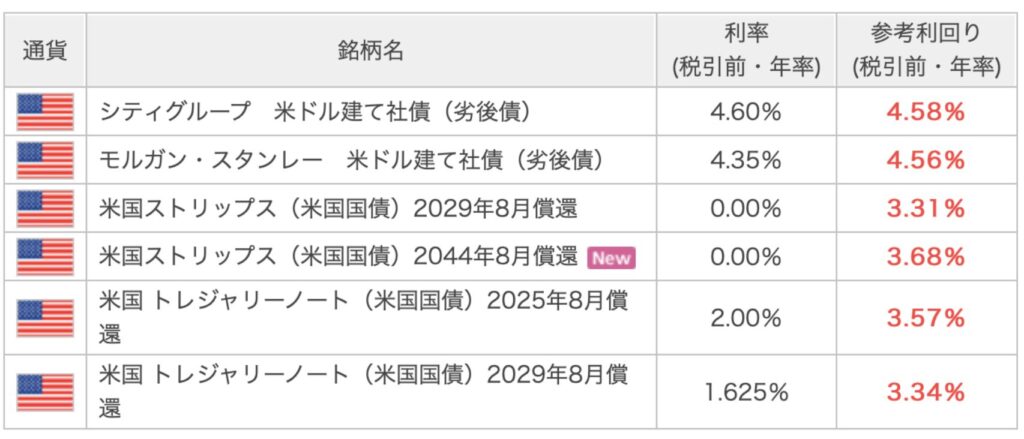

米国の債券は為替リスクがある

日本はダメでも米国の債券はどうかと考える方もいらっしゃると思います。2024年現在、FRBが大幅な利上げを行なっていることで以下の通り、国債で3.5%、社債で4.5%の利回りを受け取ることができます。

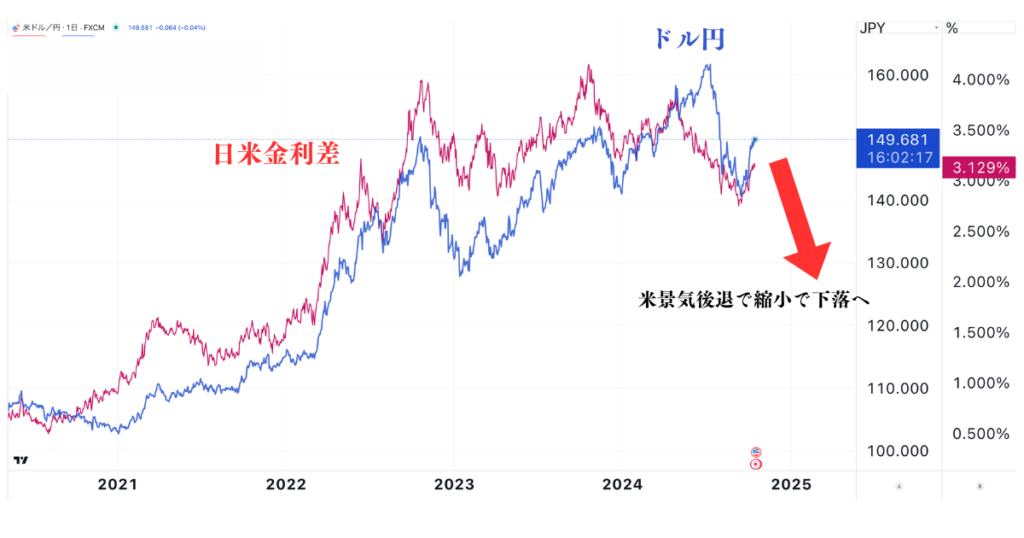

しかし、これはあくまでドル建の利回りです。ドル円が下落をすると円建で元本割れとなることが想定されます。

現在、ドル円は150円(一時162円)という我々世代には前代未聞の水準まで円安が進展しています。これは日米金利差の拡大に着目して投機筋がドル円を買い上げていることが要因となっています。

インフレに対応するため米国の中央銀行が金融引き締めを行い金利が上昇しているにもかかわらず日銀が緩和を継続していることが要因です。

しかし、今後は米国の景気後退による米金利の低下と、日本の利上げにより日米金利差は下落します。そのため円高になる圧力がかかってきています。

大きく円高に振れると、得られる金利よりも大きな損失を被ることになります。

見た目上の利回りだけをみて投資判断をしないようにしましょう。

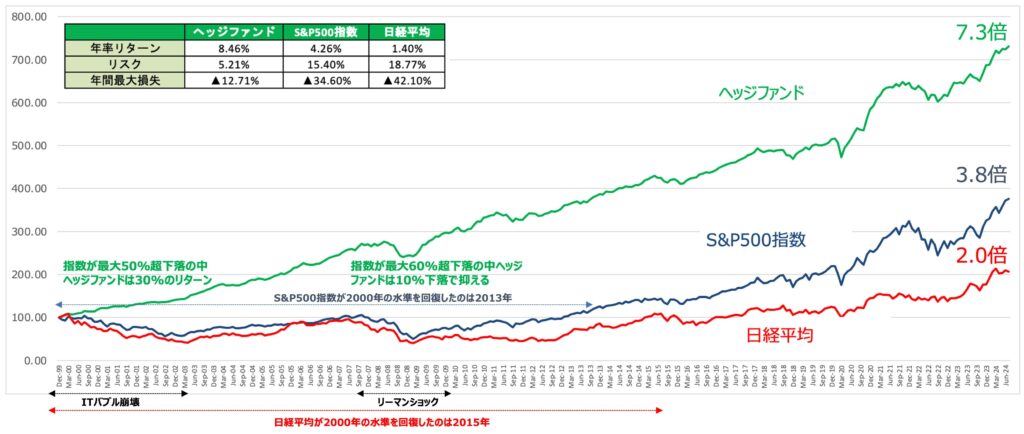

ヘッジファンド投資を検討

相場が難しい局面でも資産を極力減らすことなく世界の株価指数より高いリターンを残す選択肢が存在しています。それがヘッジファンドです。

以下はヘッジファンドの成績ですが、世界株式が下落する局面でも損失を抑えて高いリターンを抑えています。

ヘッジファンドは株式市場とは異なる動きをするオルタナティブ資産として世界の機関投資家にも重宝されている選択肢です。

安定した資産を運用する上で外せない投資先として重宝されています。例えば直近では世界最大のヘッジファンドであるブリッジウォーターが、年初来(半年)で運用成績は+32%を叩き出しています。

S&P500は-21%ですから、実に株式市場を+50%アウトパフォームしていることになります。

[ニューヨーク 5日 ロイター] – レイ・ダリオ氏率いるヘッジファンド運営会社、ブリッジウォーター・アソシエーツの旗艦ファンド「ピュア・アルファ」は、今年上期のリターンがプラス32.2%だった。関係者が明らかにした。

これぞヘッジファンドの真骨頂とも言える結果です。株式市場が下落する中でも積極的にリターンを獲得していく、投資家の希望を叶えてくれていますね。

世界中でヘッジファンドの運用残高が増加する理由がよくわかります。

「市場の暴落局面を如何に避け、資金を確保するか。」

この重要性を理解している賢明な投資家がヘッジファンドを選んでいるのでしょう。

世界でヘッジファンド投資は拡大の一途を辿っている。リーマンショック時にはマーケットの暴落と解約増加の動きなどから運用残高が急減する場面も見られたが、その後は一貫して拡大基調を辿り、2021年6月末時点のヘッジファンドの運用残高は3兆9600億ドルまで拡大し、過去最高を更新した(米ヘッジファンド・リサーチ調べ)。

上記のブリッジウォーターなどはすでに規模が大きくなりすぎています。

出資は機関投資家のみから受け入れていますが、日本でも漸くヘッジファンドで運用できる環境が整ってきました。

筆者自身も投資を始めたばかりの頃は月利3%、年利30%などの超ハイリターンな運用(宣伝)に心を躍らせていたものです。

しかし長年、様々な投資商品を分析、そして実際に運用する中で、ハイリターンの裏にある「ハイリスク」について見落としていたことに気づきました。

そもそもですが、ハイリターンを宣伝している投資商品はたまたまバブル相場に1年乗っただけである場合が多いです。

そして、あたかもそのリターンが永遠に続くかのように、私たち個人投資家に語りかけてくるものです。(またはただの嘘である場合もあります)

高いリターンを継続するとは至難の業です。

世界中の一流の知能が命懸けで相場に取り組んでも実現は容易ではありません。世界最大のヘッジファンドや世界一の投資家であるウォーレン・バフェット氏の運用について分析すれば、本当のハイリターンとは何かが見えてくるものです。

彼らのあのハイリターンの源泉を分析してみると、堅実なリターンを毎年、損を出さずに積み上げていることがわかります。

ウォーレン・バフェット氏といえば「ルール1 決して損をするな。 ルール2 決してルール1を忘れるな。」という名言が有名ですよね。