「5000万円」といえば準富裕層の仲間入りとなる水準です。完全リタイアを意識される方も多い水準かと思います。

普通にサラリーマンをされている方なら、子供の養育費などにお金がかかり給料に対して出費が大きいですよね。基本的には60歳の定年を迎え、退職金を含めてなんとか達成できる水準でしょう。

毎年100万円貯金して、退職金を足せば達成というイメージです。筆者の運用に関する長文ブログを読んでいるリテラシーの高い方々からすれば楽勝な水準でしょう。

他には遺産相続によって、またはご不幸による保険金など突発的なことで5000万円の資産額となった方もいらっしゃるでしょう。企業オーナーなどでも成功すれば悠々に到達する水準です。

しかし、昨今のインフレにより、通貨価値が下がったため、額面通り5000万円でリタイアするのは危険な匂いがしますね。老後2000万円問題も気づけば3000万円問題に発展していますので。

本日は5000万円という資産がある方、または見えてきている方に向けて以下の点を中心としてお伝えしていきたいと思います。

- 5000万円あればセミリタイアして何年暮らせるのか?

- 5000万円あれば投資をする必要はないのか?

貯金5000万円を保有する世帯は全体の何割?30代から40代で達成している人の割合とは?

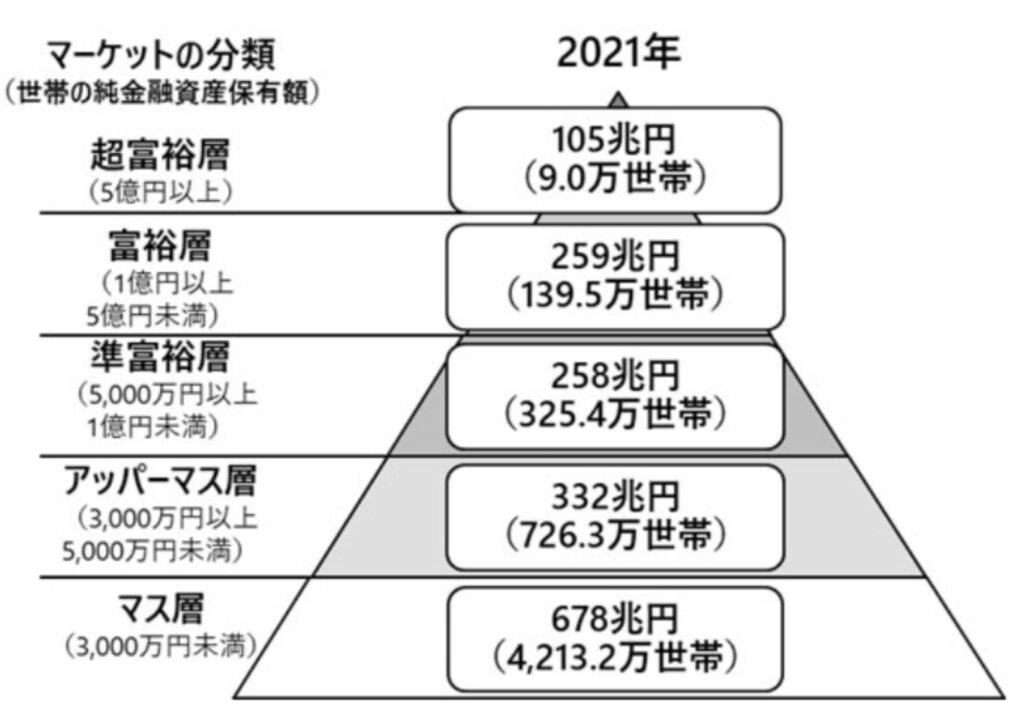

5000万円は一般的に準富裕層と言われる階層です。周囲を見渡してもなかなか資産5000万円以上の方はいらっしゃらないのではないでしょうか?

では、実際に、どれだけの世帯が金融資産5000万円を保有しているか野村総研のデータを見てみましょう。

以下は各世帯の資産分布ですが、全5400万世帯のうち準富裕層以上は約473万世帯となっています。全体の約8%ですね。

上記はあくまで全世代における比率です。高齢世帯に資産が偏っていることは容易に想像できますから勤労世帯では全体の数%ということが想定されます。

実際金融庁のデータでも4000万円以上の資産を保有しているのは殆どが50代以降となっています。

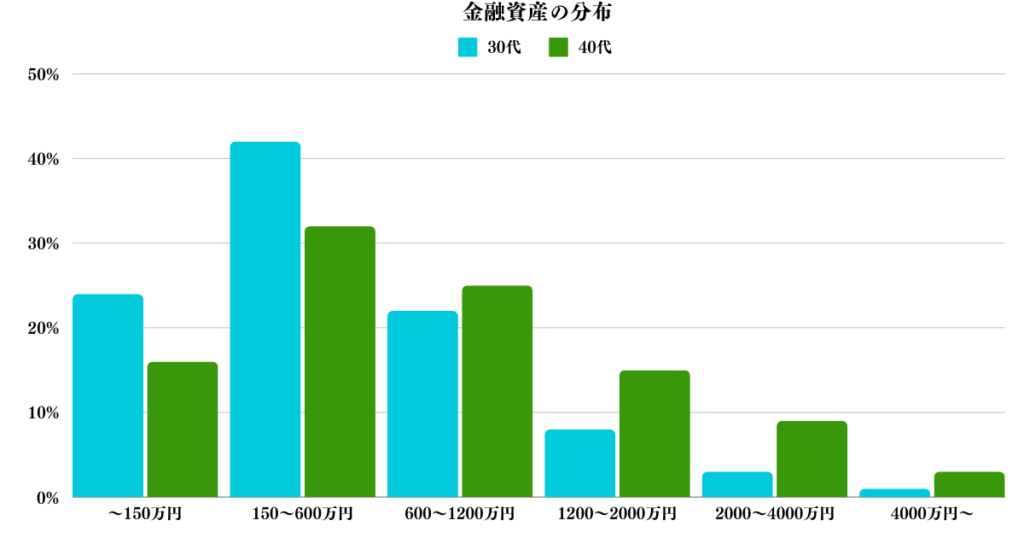

ちなみに現役バリバリの若手世代である30代から40代の資産分布は以下となります。

| 30代 | 40代 | |

|---|---|---|

| 〜150万円 | 24% | 16% |

| 150〜600万円 | 42% | 32% |

| 600〜1200万円 | 22% | 25% |

| 1200〜2000万円 | 8% | 15% |

| 2000〜4000万円 | 3% | 9% |

| 4000万円〜 | 1% | 3% |

上記は4000万円以上の資産を保有する比率となっています。30代〜40代で5000万円以上の資産を保有している方の割合は多くても1%と考えた方がよいでしょう。今のところは、十分優秀な範囲ですね。

また、総務省のデータもお伝えします。総務省の調査によると5000万円以上の貯蓄額を誇る世帯は全体の5%程度となっています。

準富裕層のかたは小学校の40人クラスでだいたい2人と考えればよいかと思います。かなり上位ですね。

ただ、近年はインフレも進み、2023年末の統計が出る頃には5000万円達成者はかなり増えているでしょう。多少なりとも既に運用をしている方は、確実に資産が増えているからです。

そして、5000万円は3年前の3000万円くらいの価値しかないと、近年の物価上昇で実感しているのではないでしょうか?

運用が本当にマストな時代になりましたね。筆者は2017年から運用は必須!と危機感を持っていましたが、今の時代は運用してないと本当に地獄を見ます。

資産5000万円超えたら配当生活で何年生活することができる?独身の場合は?

まずは5000万円で何年暮らすことができるのかという点を見ていきたいと思います。

子持ち勤労世帯の場合は5000万円あったら何年暮らせる?都会と田舎のケースで分析

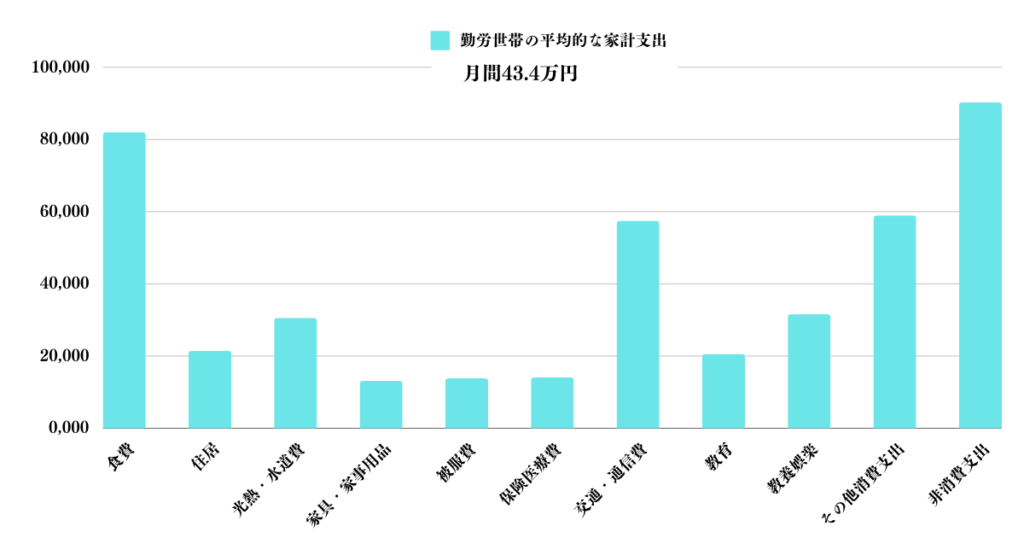

参考するデータは総務省の「家計調査報告」です。以下は勤労世帯の平均的な家計支出です。

| 内訳 | 金額 |

| 食費 | 82,044 |

| 住居 | 21,464 |

| 光熱・水道費 | 30,566 |

| 家具・家事用品 | 13,109 |

| 被服費 | 13,813 |

| 保険医療費 | 14,090 |

| 交通・通信費 | 57,471 |

| 教育 | 20,567 |

| 教養娯楽 | 31,604 |

| その他消費支出 | 58,958 |

| 非消費支出 | 90,308 |

| 合計 | 433,994 |

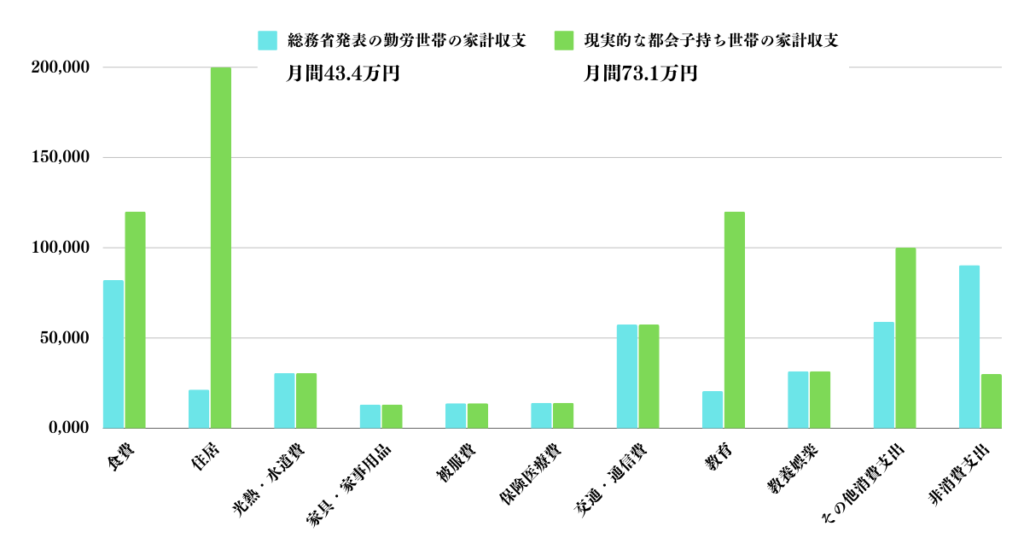

しかし、上記は明らかに実態とは掛け離れている項目が何個からあります。

以下は都会に住んでいる場合に見込まれる支出です。実際に東京に住んでいる筆者の肌感ベースですので大きく外れていないと思います。

| 総務省発表 | 都会子持ち世帯 | |

|---|---|---|

| 食費 | 82,044 | 120,000 |

| 住居 | 21,464 | 200,000 |

| 光熱・水道費 | 30,566 | 30,566 |

| 家具・家事用品 | 13,109 | 13,109 |

| 被服費 | 13,813 | 13,813 |

| 保険医療費 | 14,090 | 14,090 |

| 交通・通信費 | 57,471 | 57,471 |

| 教育 | 20,567 | 120,000 |

| 教養娯楽 | 31,604 | 31,604 |

| その他消費支出 | 58,958 | 100,000 |

| 非消費支出 | 90,308 | 30,000 |

| 合計 | 433,994 | 730,653 |

月間73万円となると年間876万円となります。基本的には共働きとなっている理由が分かりますね。5000万円だと5年間〜6年間しか生活できませんね。

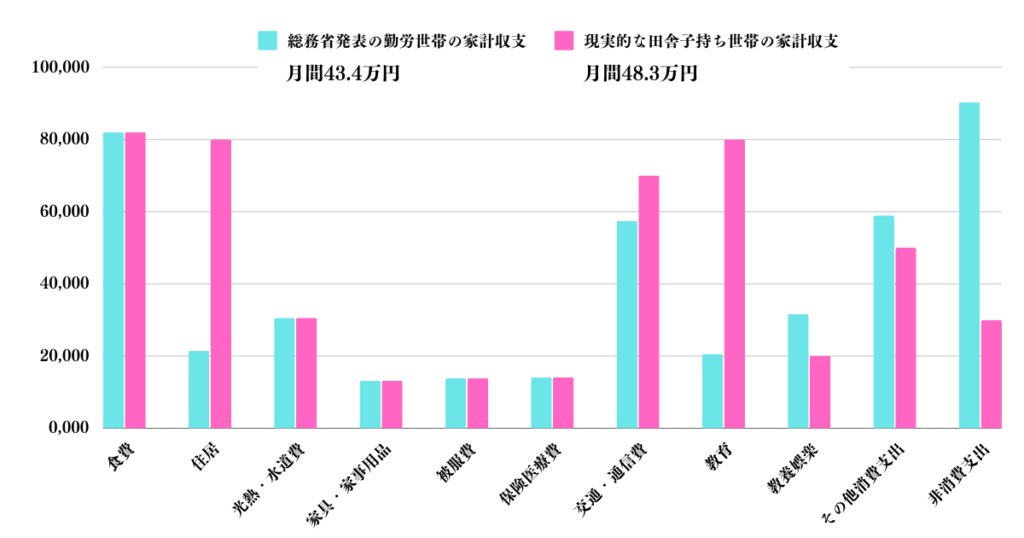

筆者は田舎出身なので田舎ベースで置き直すと以下となります。子供は同じく2人の前提です。

| 総務省 | 田舎子持ち世帯 | |

|---|---|---|

| 食費 | 82,044 | 82,044 |

| 住居 | 21,464 | 80,000 |

| 光熱・水道費 | 30,566 | 30,566 |

| 家具・家事用品 | 13,109 | 13,109 |

| 被服費 | 13,813 | 13,813 |

| 保険医療費 | 14,090 | 14,090 |

| 交通・通信費 | 57,471 | 70,000 |

| 教育 | 20,567 | 80,000 |

| 教養娯楽 | 31,604 | 20,000 |

| その他消費支出 | 58,958 | 50,000 |

| 非消費支出 | 90,308 | 30,000 |

| 合計 | 433,994 | 483,622 |

月間48.3万円なので年間580万円となります。それでも8年〜9年間しか生活することができません。

独身の場合は5000万円で何年暮らせるのか?

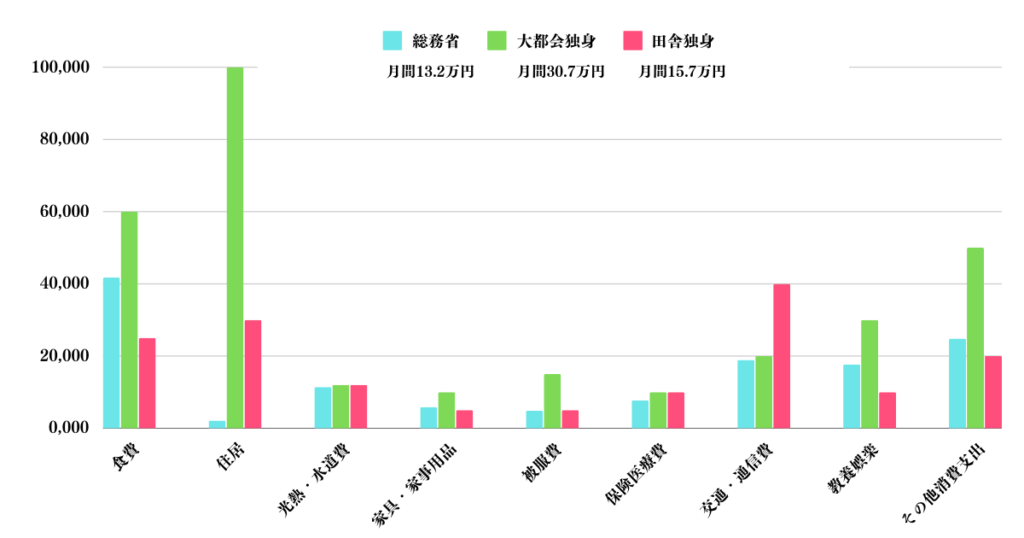

独身の場合についても考えていきましょう。総務省が発表している高齢無職単身世帯の生活費を参考に独身者の生活費に置き換えています。

| 総務省 | 大都会独身 | 田舎独身 | |

|---|---|---|---|

| 食費 | 41,731 | 60,000 | 25,000 |

| 住居 | 2,118 | 100,000 | 30,000 |

| 光熱・水道費 | 11,383 | 12,000 | 12,000 |

| 家具・家事用品 | 5,830 | 10,000 | 5,000 |

| 被服費 | 4,843 | 15,000 | 5,000 |

| 保険医療費 | 7,703 | 10,000 | 10,000 |

| 交通・通信費 | 18,916 | 20,000 | 40,000 |

| 教養娯楽 | 17,654 | 30,000 | 10,000 |

| その他消費支出 | 24,860 | 50,000 | 20,000 |

| 合計(月間) | 132,476 | 307,000 | 157,000 |

| 合計(年間) | 1,589,712 約159万円 | 3,684,000 約368万円 | 1,884,000 約188万円 |

都会であれば年間生活費は368万円で5000万円あれば14年、田舎であれば年間生活費は188万円で5000万円あれば26年〜27年暮らすことができます。

結局5000万円あれば何年暮らせる?

いままでの内容を纏めると以下となります。

| 都会 | 田舎 | |

|---|---|---|

| 子持ち世帯 | 5年〜6年 | 8年〜9年 |

| 独身世帯 | 14年 | 26年〜27年 |

貯金5000万円あっても独身で田舎のケースのもセミリタイアが見えてくるという資産水準なのです。

コラム:準富裕層になったら何ができる?金融資産5000万円以上の人達の日常とは?

少し息抜きに入ります。5000万円あったら何ができるのでしょうか?(筆者の資産がまさにこのレンジなのですが)

とりあえずフェラーリはサクッと買えそうでした。

憧れのフェラーリも、5000万円を使っていいと言われると、不思議と安く感じてしまいます。5000万円の威力が実感できます。

では次にどんな家に住めるのか。トップ芸能人が住んでいるとされるラトゥール代官山の家賃をみてみました。

最も高い部屋で月額約531万円。8ヶ月程度は住めそうですね。1年は無理でした。インフレで家賃が上がるでしょうし、600万円くらいになるのではないでしょうか?

5000万円あれば8ヶ月は借りれそうですね。しかし生活費の捻出も考えなくてはなりませんので、よくて5ヶ月かもしれませんね。儚いですね。

不動産経済研究所の調査によると、家賃が最も高い部屋があるのは「ラ・トゥール代官山」(渋谷区)で、月額531万円であることが分かった。ちなみにサラリーマンの平均年収は約406万円(関連記事)。この物件はサラリーマンの平均年収では1カ月も住めないことになる。2位以下は「六本木ヒルズレジデンス」(港区、同450万円)、「元麻布ツインズ」(港区、同330万円)、「城山トラストコート」(港区、同310万7000円)、「麻布第一マンションズ」(港区、同280万円)と続いた。

ラトゥール代官山に住めるレベルの人たちの収入は、家賃の1/3程度が相場と考えると1800万円/月以上を稼いでるのでしょうね。年収は少なくとも2億円程度必要になりそうです。

全くの別世界ですね。資産5000万円では厳しいので、さらなる資産アップが必要になります。正直5000万円もの資産を「費用」に使ってしまうのはもったいないですね。資産に投資し、さらに増やすという動きが求められると思います。

貯金5000万円でのリタイアやセミリタイア(FIRE)の可能性を検証!

では本題に戻していきたいと思います。

5000万円で完全リタイアはできる?

サラリーマンの方で「リタイア」については皆さんすぐイメージがつくと思います。リタイアとは労働をやめて築いた資産並びにそこから得られる運用で生活することを意味します。

5000万円を10%で運用することが出来れば、毎年500万円の運用益を確保することが出来ます。

確かに毎年500万円の運用が確定的に得ることができるのであれば節約生活を行うことにより、なんとかリタイアが可能となるでしょう。

実際は税後だと400万円になりますので、先ほどの算出からもわかると思いますが東京から地方に移り住む必要があります。しかし、確実に10%を確保するのは至難の業というより不可能に近いです。

→ 投資で平均年利10パーセントを狙うのは難易度が高い?個人投資家が狙うべき運用利回りを考察する!

平均して10%程度の運用を出すことは可能ですが、毎年10%を出し続けるのは投資界の巨人でさえ難しいのです。

あのウォーレンバフェットでさえも、リーマンショックの時のようにマイナスの運用成績をだす年もあるのです。

仮に10%の運用をだそうとした結果、▲10%の運用結果となった場合には元本が4500万円に毀損します。

より運用益のみで生活するのが難しくなっていきます。

株式の値上がり益(=キャピタルゲイン)ではなく、配当によって安定収益を賄おうとした場合も考えてみましょう。

インカムゲイン(=配当益)を狙おうと高配当銘柄に投資をしたとしても、複数銘柄に分散投資をしても現在の日本株や米国株では平均5%のポートフォリオが関の山です。

結果的に得られる配当益は250万円程度となります。先ほどの結果からも分かる通り、とても生活できる水準ではありませんね。

世の中が不況になれば企業業績が悪くなり配当金が減少し更に少なくなることもあるのです。5000万円の資産を糧に仕事を完全にリタイアしてしまうのは、非常に危険な選択肢であると言わざるを得ないでしょう。

日本の高配当企業は景気連動となる銘柄が多く、景気が悪化すると株価が下落し減配となります。

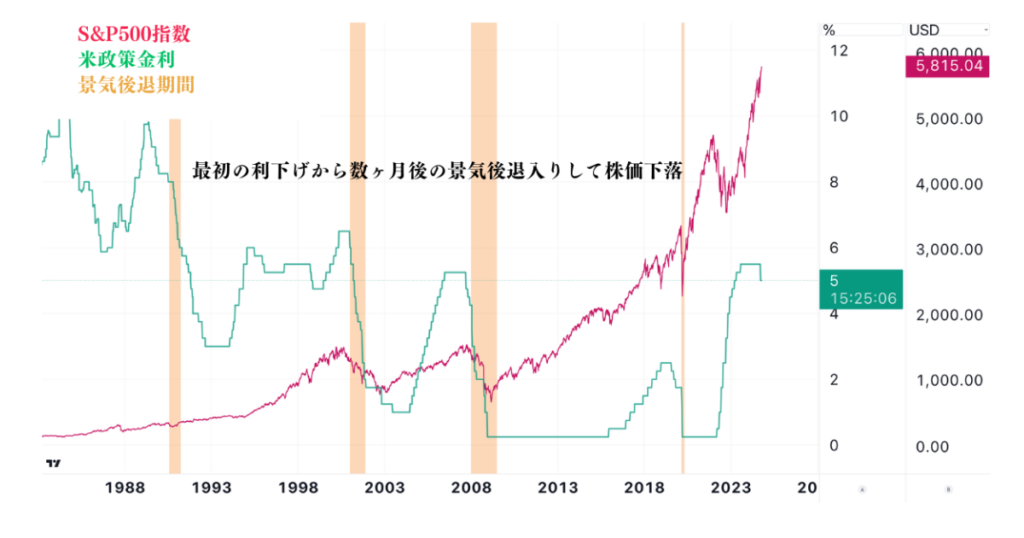

2022年からの金融引き締めの効果が現れて、景気後退が発生する確度が高まっている2024年にあえて高配当株に投資をするのはリスクが高いといえるでしょう。

FRBの一回目の利下げが行われたので、株式へのリスクは日に日に高まっています。

関連:相場歴10年を超える筆者が「個別株は難しい?」「個別株は無理ゲー、ギャンブルだからやめとけ」等の意見に思うこととは?悲惨な結果でもうダメとなる前に読んで欲しい。

5000万円でセミリタイアはできる?

では、5000万円でセミリタイアをすることは可能なのかという点について考察しましょう。

セミリタイアというのは現在の本業を辞めて労働体系をかえて賃金は少なくなるものの余裕をもった仕事をしながら、投資による運用利益と組み合わせて生活していくことを指します。

5000万円を高配当銘柄とリートを組み合わせて5%程度の配当を確保し250万円の配当金を確保することが出来ます。

労働することにより500万円程度を稼ぐことが出来れば十分に生活していくことが出来ます。

ただ、軽く働いて500万円というとセミリタイアというレベルではないですよね。

また早期退職を用いることにより50歳を迎えたあたりで退職することにより、通常の退職金よりも高い金額を見込むことが出来ます。

企業によっては2000万円程度を貰うことが出来るので、元本が7000万円になれば更に楽にセミリタイアを行うことが可能になります。

関連記事)貯金7000万円あるけど老後資金として十分なのか?独身ならセミリタイアは可能?豊かな老後生活に向けて資産運用を行おう!!

5%のインカムゲインを確保すれば350万円の収入を得ることが出来ますからね。ここまでくればセミリタイアも現実的な水準となってきますよね。

安全な老後資産を構築するにはやっぱり5000万円を複利運用で増加させるべき

老後余裕をもった生活を送る為には1億4000万円が必要になります。(計算根拠はまた別途)

関連記事:老後資金は1億5000万円確保すればリタイアできる?資産1億円以上が実現できる生活レベルで豊かなFIREまでの道筋をつけよう!

5000万円ではやはり心もとなく、得られた利益を生活費に回すのではなく、運用によって出来うる限り増やしておいた方がいいと言えるでしょう。

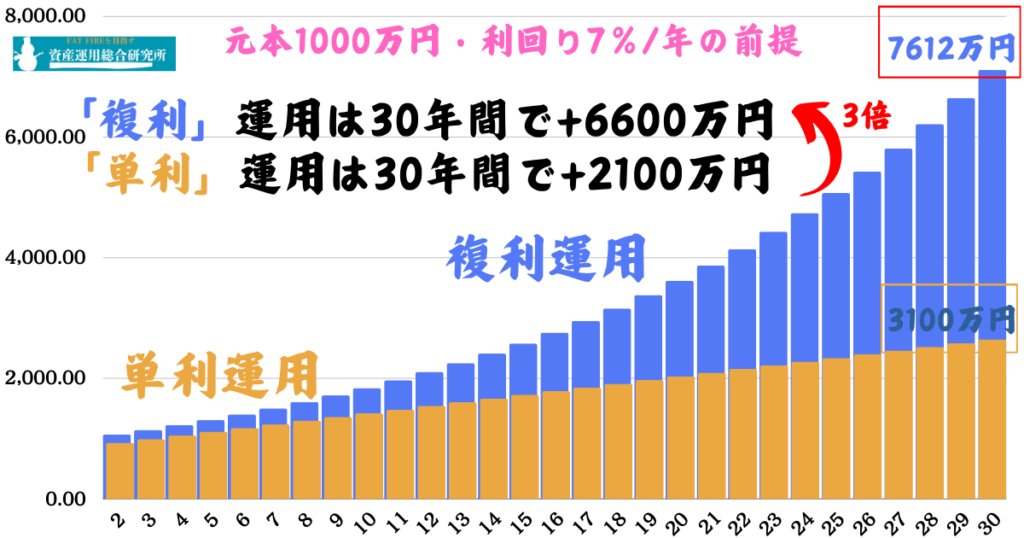

株式の配当やリートの分配金といったインカムゲインは、毎年お金が入ってくるので一見お得のように考えられがちです。しかし、本当に大きな収益を獲得するのであればインカムゲインを再投資して運用する方が合理的なのです。

【配当金を5%で受け取り5年間運用した場合】

元本5000万円

1年目:250万円

2年目:250万円

3年目:250万円

4年目:250万円

5年目:250万円

合計:元本5000万円+配当金250万円×5年=6250万円となります。

【配当金5%を再投資し5年間運用した場合】

元本5000万円

1年目:5250万円

2年目:5512万円

3年目:5788万円

4年目:6077万円

5年目:6381万円

合計:5年間複利で運用した結果6381万円となります

配当金を再投資した方が5年でも130万円ほどの差がでてくるのです。利回りが10%で20年ともなれば、その差は飛躍的に増加していくこととなります。

つまり、毎年の利益をお金として使用するよりも、更に投資に回した方が、雪だるま式に資産を増加させることが出来るのです。

つまり複利ですね、単利とは以下のような差がついてきますので、必ず複利の力は活かしていきましょう。

ここからはこの複利の効果を獲得しながら、運用で結果を出していくにあたりおすすめの投資先を紹介します。

投資先①:米国の市場平均に連動するインデックスファンド(ETF、期待リターン8%)

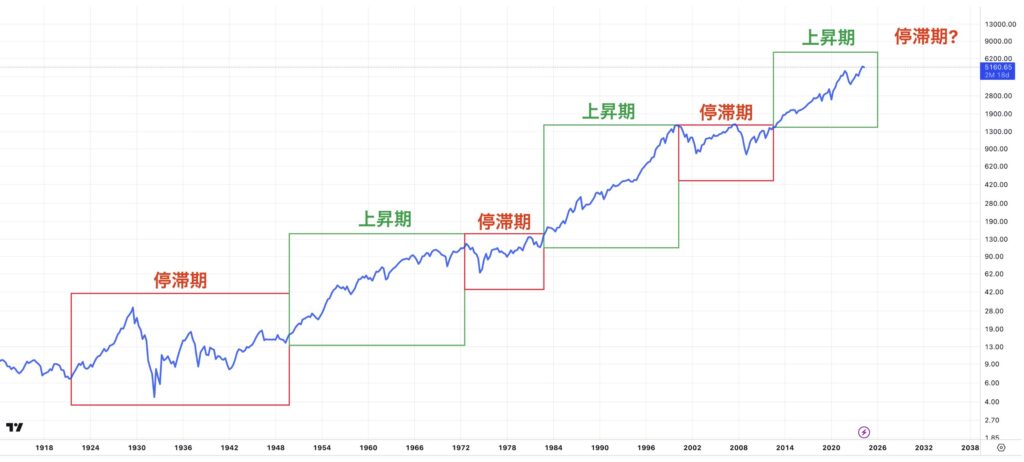

米国の市場平均であるS&P平均の1871年から2017年の年平均利回りは7%程度となっています。停滞期と上昇期を繰り返しながら株価は右肩上がりに上昇しています。

株価の上昇は企業の利益が上昇していることに裏付けされており、世界最強の先進国である米国が常にイノベーションを起こして世界を索引してきた歴史を物語っています。

米国の指数S&P500に投資を行うのであれば、ETF(Exchange Traded Fund)がおすすめできます。

ETFは投資信託と個別株の両方の性質をもっており、投資信託のように多くの銘柄を組成したファンドを株式市場が開場している間であればいつでも取引できるというのがETFの特徴です。

VTIといわれるバンガード社が組成しているETFは米国株式市場全体に連動することを目指したETFです。年率手数料はわずか0.03%のETFで楽天証券やSBI証券で簡単に購入することが出来ます。

世界最強通貨米ドルを保有しながら6%~7%程度のリターンを狙うことができます。ただ、注意する必要があります。上記のリターンはあくまで超長期の平均リターンです。直近30年の推移をご覧ください。

株価上昇期と停滞期を繰り返して上昇していっています。1990年からのITバブルで急騰したあとにバブル崩壊とリーマンショックで暗黒の2000年代を経験しました。

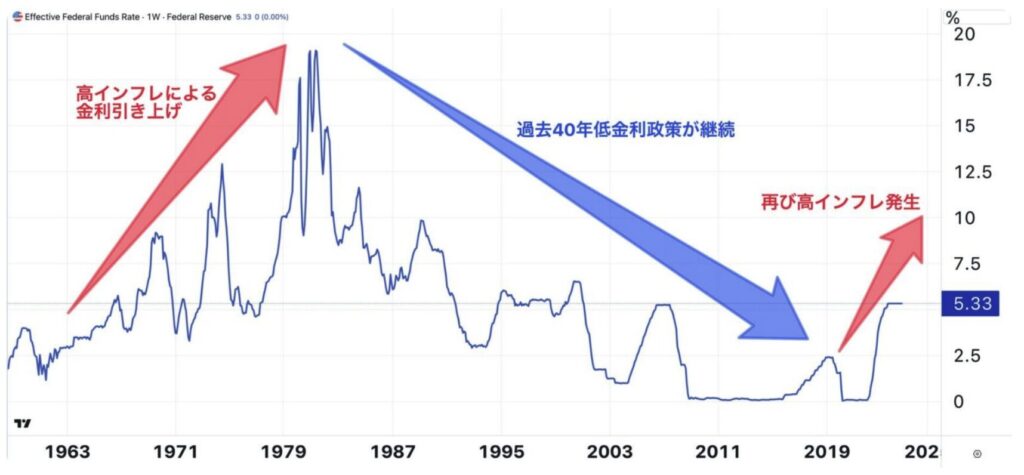

そもそも、このような暴落をも乗り越えてS&P500は上昇してきたんだと自信満々の方も多いですが、この背景にあるのは、40年続く米国の異次元な低金利政策です。上記の株価と一致していますよね。

しかし、低金利政策は2024年現在も世界を苦しめているインフレ高騰により終焉を迎えています。40年のツケをこれから払うことになります。

2021年までは金融緩和によって急激に上昇しましたが、2021年後半から高いインフレが発生して中央銀行が引き締めに転じています。

今までのカンフル剤で上昇してきた相場は天井を迎えており2022年以降下落に転じています。次にAIバブルというカンフル剤を打っていますが、そろそろ限界が来ています。大型株しか上昇していない歪な株式市場となっていますからね。

今後はしばらく厳しい展開となることが想定されます。

更に為替レートも気に掛ける必要があります。あくまでドル建の資産に投資をするのでドル円が上昇すればリターンは増加しますが、反対にドル円が下落すればリターンは下落します。

因みにS&P500指数などに連動する日本円建で投資ができるeMAXIS Slim米国株式や楽天VTIなどの投資信託も同様です。

一見すると円建の投資に見えますが、円をドルに変えて米国株指数に連動するように投資を行なっているので実質的にドル建投資となっています。

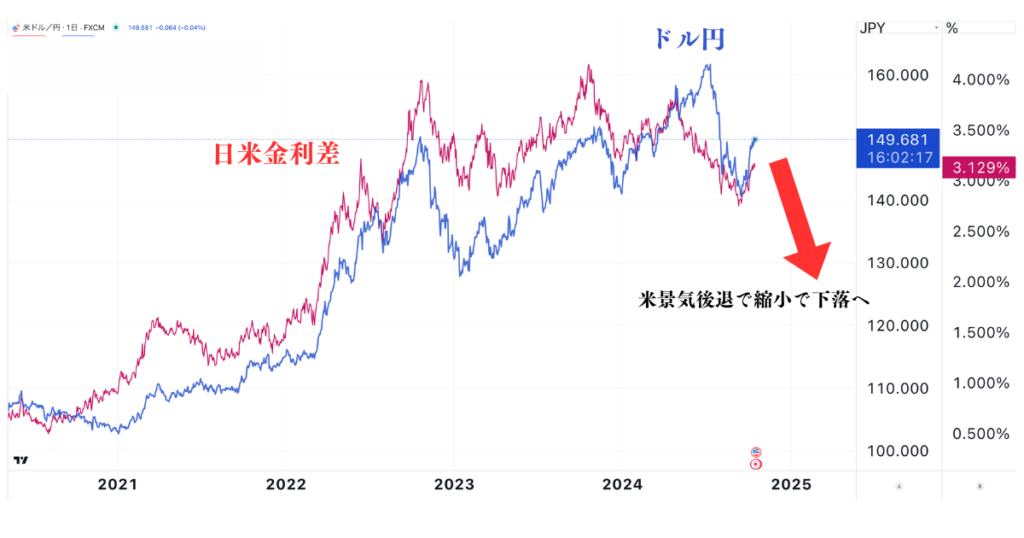

気になるドル円レートですが一時162円まで空前絶後の円安が進展しました。これは日米の金利差に注目して投機筋がドル円を購入していることが原因です。

米国がインフレに対応するために金利を引き上げている反面、日銀が金融緩和を継続しているので金利差が開き続けているのです。しかし、米国の景況感指数は既に下落に転じています。景気が悪化すれば米金利も下落して日米金利差は縮小しドル円も下落します。

日銀も2024年11月現在は利上げ方面で議論が進んでおり、マイナス金利はすでに解消されています。住宅ローンの支払いが大きくなったという方が徐々に増え始めてきましたよね。

ドル円が下落するとインデックスのリターンも悪くなるので警戒が必要です。現時点から投資するのはオッズが悪いといえるでしょう。すでに、162円から150円程度まで円高が進みました。

これから本格的に米国の不況を織り込みつつ、円高も進むようであれば短期的にも長期的にもS&P500インデックスファンドの妙味は、かなりなくなってしまったと言えます。

投資先②:高いリターンが狙える新興国ファンドに1000万円(期待リターン20%程度)

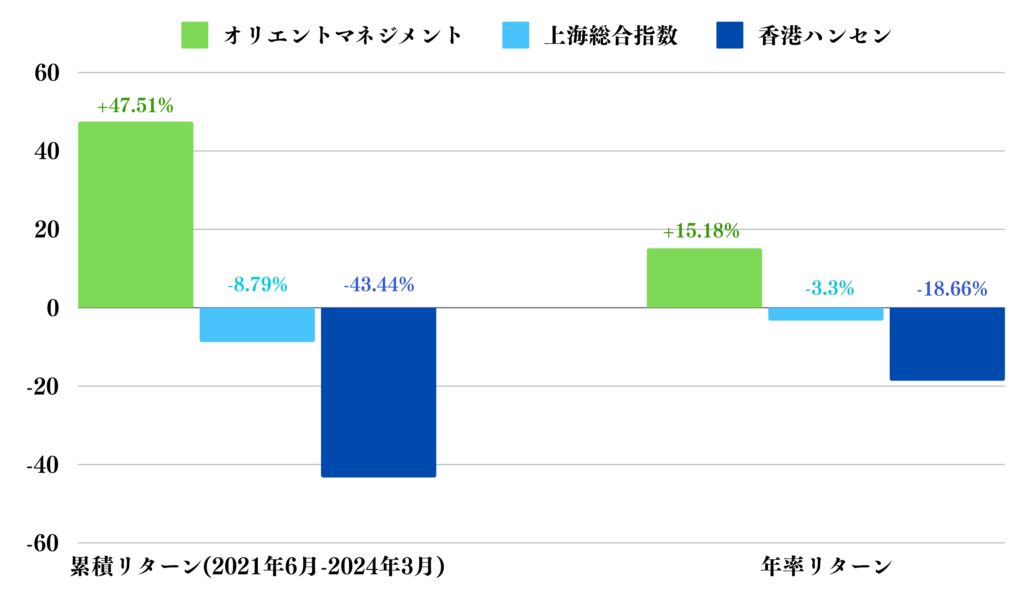

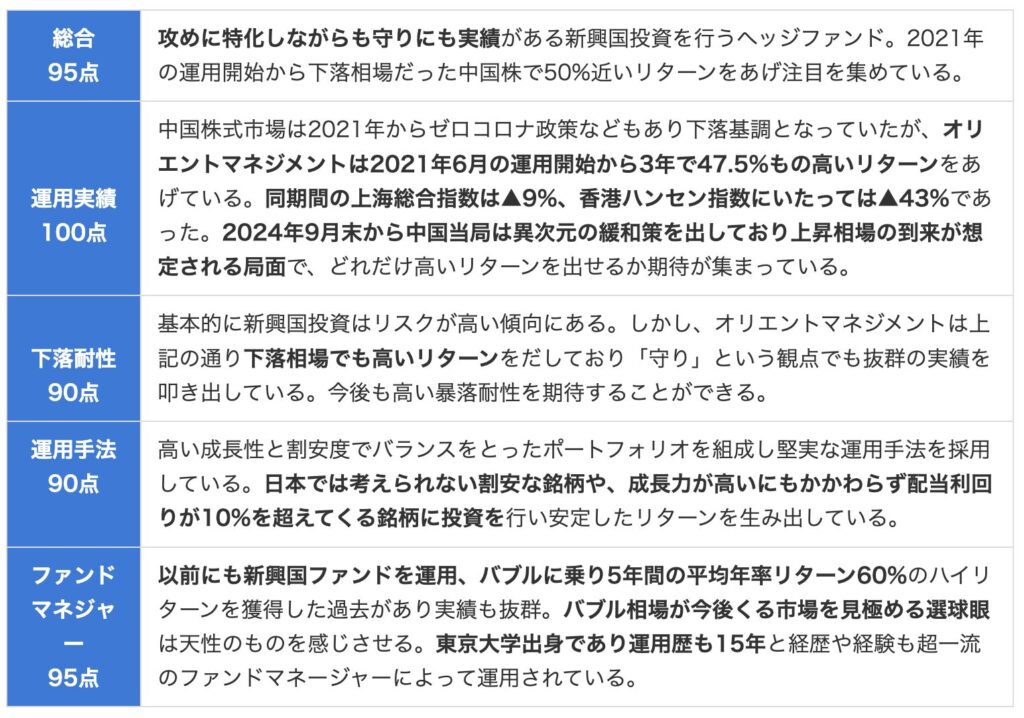

残りの1000万円は中国株で高いパフォーマンスを出し続けているオリエントマネジメントへの投資です。

オリエントマネジメントはプライベートファンドなのですが投資信託と異なり、どのような市況環境でも利益を追求する絶対利益追求型のファンドとなります。

市況を言い訳にせず顧客資産を如何に資産を増やしていくかということを重点に添えて運用を行っており実際に結果を出している点が非常に評価できる点です。

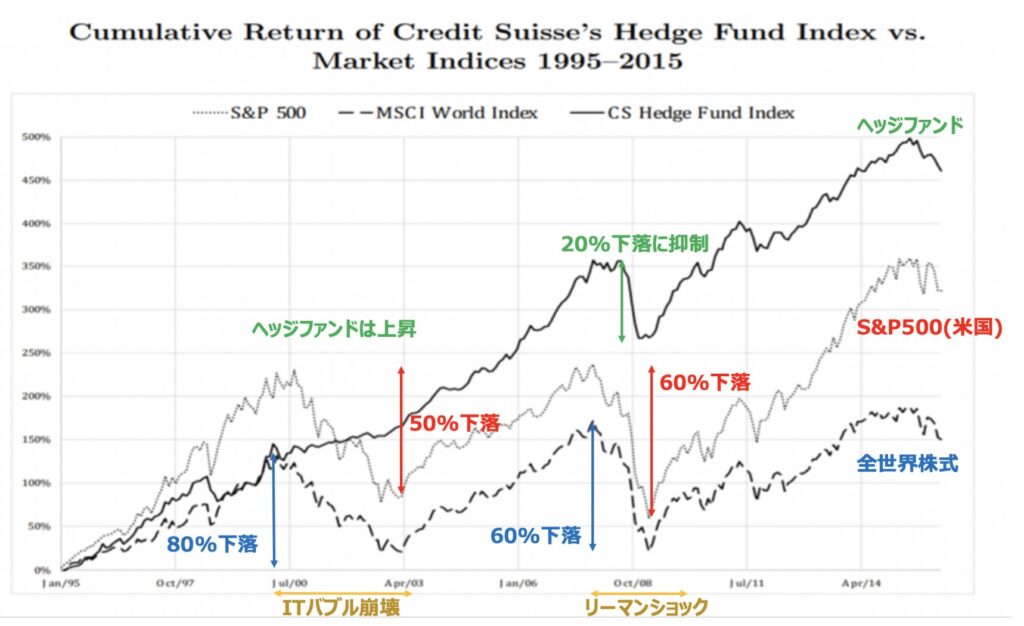

実際歴史的にもヘッジファンドは以下の通り市場の下落を抑制したり、リターンをあげながら右肩上がりに上昇しています。

実際、オリエントマネジメントは中国株が下落する中にあっても高いリターンを叩き出しています。

これから中国株が上昇局面になった時にどれだけ高いリターンを獲得できるか楽しみなところです。

まとめ

今回のポイントを纏めると以下となります。

- 5000万円を取り崩して生活できるのは6年から9年

- 配当金生活でリタイア又はセミリタイアするのは5000万円では厳しい

- 堅実に複利で投資の力で増やしていく必要がある

- 安定的に増やしていくことができるヘッジファンドという選択肢が魅力的

以上