「3000万円の貯金・資産」を築くには時間が掛かりますよね。

1000万円、2000万円の貯金の時点で運用していたのであれば別ですが、普通の会社員であればコツコツお金を貯めて50代くらいになれば貯まる水準なのではないでしょうか?

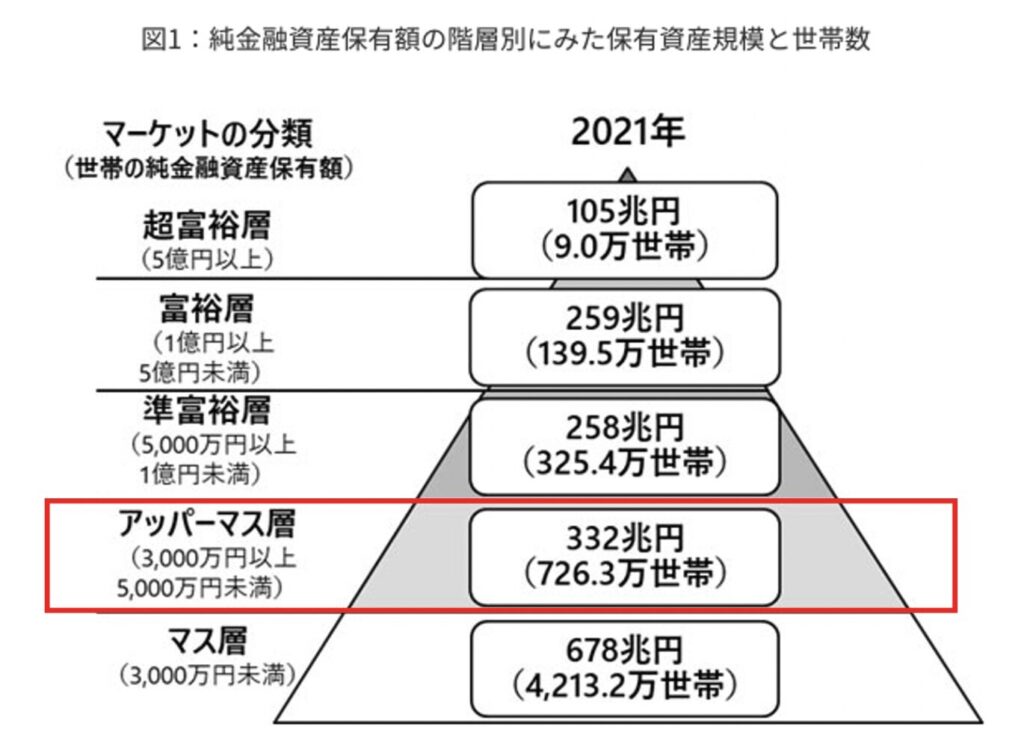

もしかしたら、退職金を手にした時に達成する金額なのかもしれません。3000万円といえば、日本でいえば「アッパーマス層」と呼ばれる領域にいます。

一般的なサラリーマンとしては相当な資産を持っている水準です。しかし、3000万円で老後の生活と諸経費を賄いきれるのかというと一概に十分とはいえません。

老後2000万円問題が話題に挙げられましたが、あくまで平均的な生活費で考えた場合の不足金額です。

東京で豊かな老後生活を送るとなると最低でも1億円が必要となってきます。3000万円ではリタイア後は慎ましい生活を送ることになるのです。

質素なリタイア生活と、豊かなリタイア生活では大きく人生への満足度が変わりますよね。

労働収入と貯金だけでは「安心」が手に入らないという現実があります。どんなにサラリーマンとしての給料を増やしても累進課税で所得税の支払いが大きくなり家族を養う費用も膨大です。

解決策としては「お金に働いてもらう」しかないのです。莫大な資産を構築した富裕層は皆「お金に働いてもらう」「複利運用」を実践してきているのです。

はじめにお伝えしますがリスクゼロの投資は存在しません。

しかし、リスクを怖がって資産運用をしないという選択肢を選ぶ人もいますが、投資先の選定さえ間違えなければ本来は問題ないのです。

ただ、投資先の選定には労力が掛かりますし、会社で働いた後に勉強するのは疲れてしまいますよね。そんなあなたのために、今回は私がおすすめする投資先を紹介していきたいと思います。

資産3000万円を30代〜40代で構築している割合とは?子持ち世帯と独身世帯で分けて紹介!

まずは資産3000万円を30代から40代で構築している世帯の割合について2人以上世帯と独身世帯でお伝えしたいと思います。

まず子持ち世帯、つまり2人以上世帯について金融庁の「知るぽると」のデータを元にお伝えします。

以下の通り30歳代で3000万円の資産を超える比率は2.8%で、40歳代で3000万円の資産を超える比率は6.7%となっています。

60代では25.6%、70代では22.5%も存在しているので高齢者に偏在していることがわかりますね。

独身のデータの場合は30歳代で2.8%、40歳代で6.7%となります。子持ち世帯とあまり変わりませんね。

子持ち世帯は夫婦2人の合算となりますが結婚や子育てに関する費用が嵩んだり専業主婦家庭もいますので独身世帯と同じ資産分布となっているのが読み取れます。

いずれにせよ現役世代で3000万円以上の資産を貯蓄していたら上位10%以上に入るというわけですね。

金融資産3000万円以上の人達の日常とは?アッパーマスは大したことない!?

金融資産3000万円以上のアッパー層の日常について気になっている方もいらっしゃるかと思います。

筆者も30歳を超えたあたりでアッパーマスに到達したのですが、都内住みということで生活が全く変わることはありませんでした。

次の項目でお伝えしていますが都内の生活は非常にお金がかかります。不動産が高いので住居費に多額の費用がかかりますし、食費も高くて、教育費も地方とは比較になりません。

住宅ローンを組んでいても、固定資産税や管理費がバカになりません。

よく年収1000万円を超えたら牛丼に豚汁をつけられるという話を聞いたことあるかと思いますが、イメージとしてはその程度です。

少し外食の頻度を増やすことができるという程度なのです。首都圏においてはアッパーマス層は全く大したことはありません。

むしろ、アッパーマス層からが資産形成の本番とも言えます。

資産が加速度的に成長するまとまった資金と言えますので、資産運用を本格的に取り組んでいきたいところです。

貯金3000万円あったら何年暮らせる?セミリタイア(FIRE)は可能?

さて3000万円あればセミリタイアは可能なのかという本題に入っていきたいと思います。結論、リタイアは不可能です。

3000万円程度ではあっという間に資産を食い潰してしまいます。その根拠とするところは、日本の平均の生活費です。以下は総務省のデータです。地域別にみた2人以上の勤労世帯の消費支出は以下のとおりです。

関東は月々321.8千円です。一番安いのが沖縄の226.1千円ですが、全国平均305.8千円で考えましょう。

貯金を取り崩しながら生活すると何年暮らせる?

305.8千円を年間で考えると、約367万円になります。

貯金3000万円を取り崩しながら毎年367万円で生活すると8年で底をつきます。

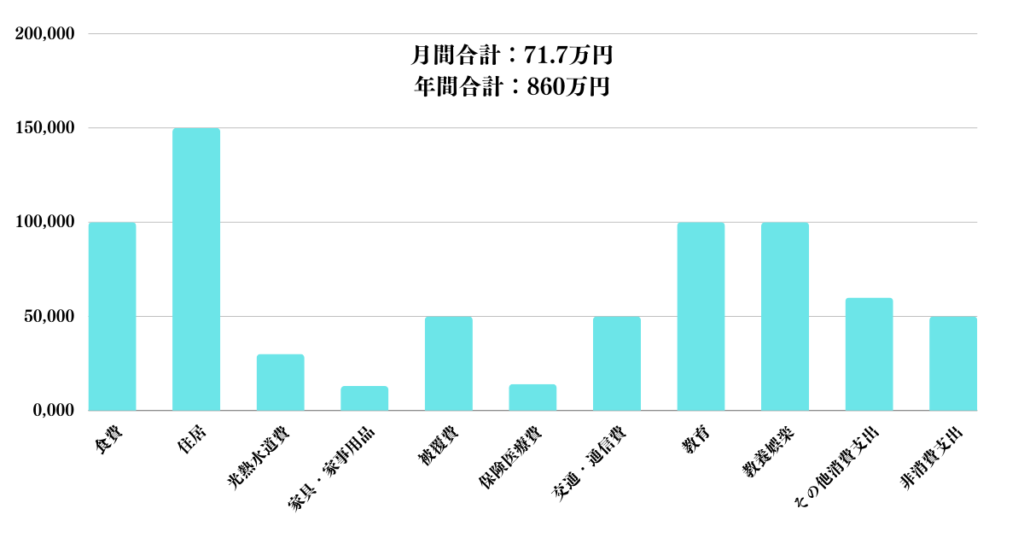

仮に東京で子供2人を養うとすると以下の通り月額72万円。年額では860万円となります。

3000万円あっても僅か3年しか生活することができません。

| 金額 | |

|---|---|

| 食費 | 100,000 |

| 住居 | 150,000 |

| 光熱水道費 | 30,000 |

| 家具・家事用品 | 13,000 |

| 被覆費 | 50,000 |

| 保険医療費 | 14,000 |

| 交通・通信費 | 50,000 |

| 教育 | 100,000 |

| 教養娯楽 | 100,000 |

| その他消費支出 | 60,000 |

| 非消費支出 | 50,000 |

| 月間合計 | 717,000 |

| 年間合計 | 8604000 |

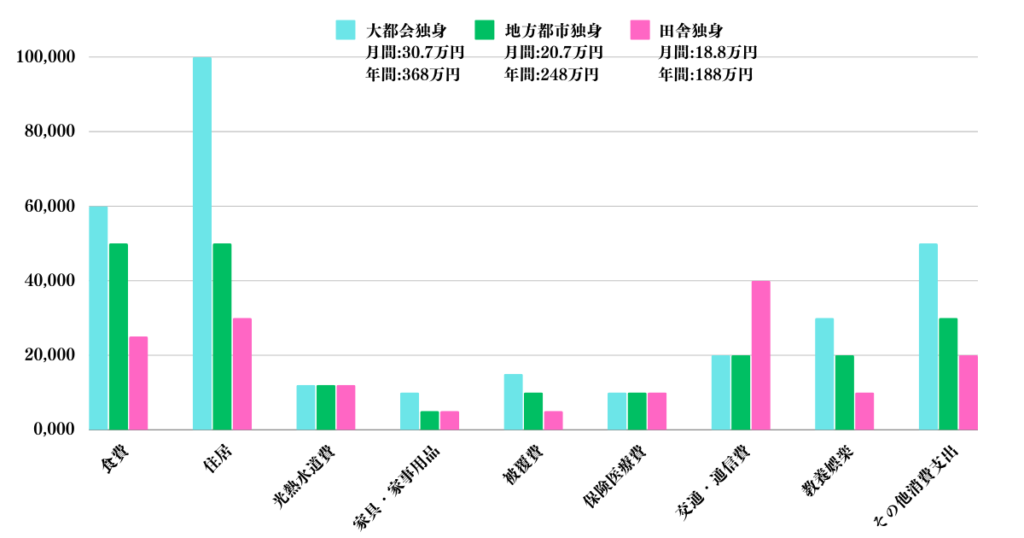

独身の場合だと何年暮らせる?

上記はあくまで子持ち家庭の前提でした。では独身であればどうでしょうか?

独身の場合は食費も少なくて済みますし、教育費はかからず、居住費用も安くなります。

| 大都会独身 | 地方都市出身 | 田舎出身 | |

|---|---|---|---|

| 食費 | 60,000 | 50,000 | 25,000 |

| 住居 | 100,000 | 50,000 | 30,000 |

| 光熱水道費 | 12,000 | 12,000 | 12,000 |

| 家具・家事用品 | 10,000 | 5,000 | 5,000 |

| 被覆費 | 15,000 | 10,000 | 5,000 |

| 保険医療費 | 10,000 | 10,000 | 10,000 |

| 交通・通信費 | 20,000 | 20,000 | 40,000 |

| 教養娯楽 | 30,000 | 20,000 | 10,000 |

| その他消費支出 | 50,000 | 30,000 | 20,000 |

| 月間合計 | 307,000 | 207,000 | 157,000 |

| 年間合計 | 3,684,000 | 2,484,000 | 1,884,000 |

関連:独身の40歳〜50歳で貯金3000万超えたら何年暮らせる?精神的余裕のあるセミリタイア(=FIRE)には少ない?男女別で検証!

それぞれのケースで3000万円で何年暮らせるのかをまとめたものが以下となります。

| 内訳 | 大都会独身 | 地方都市独身 | 田舎独身 |

| 年間生活費 | 約368万円 | 約248万円 | 188万円 |

| 3000万円で 何年暮らせる? | 8年〜9年 | 12年 | 15年〜16年 |

資産運用で4%〜5%の利回り得たとしてもセミリタイアは厳しい

一般的にリタイアというと、資産を運用してそのリターンで生活を賄うというものですよね。配当で実現可能な利回りは4%〜5%程度です。

3000万円を運用した場合のリターンは税後で年間100万円〜120万円です。

上記で計算した生活費に全然到達していませんね。リタイアするにはあまりにも早すぎると思います。

本業をやめて、好きな仕事をするのであれば資産運用のリターンを生活費の足しにするなど考えはあります。

実際、田舎で独身者の場合は生活経費が188万円なのでバイトをすれば暮らしていけますね。

しかし正直いってお勧めしません。運用がうまくいかなかった時に、精神的にかなり追い詰められること間違いないからです。

また、運用資産を取り崩していくという考えも微妙で、それは複利効果を失うことを意味します。

本来は資産運用は長年継続し、爆発的な成長をしていくのです。そして、豊かな生活を運用リターンのみで行えるようになったところで、初めて運用資産の取り崩しを考えていくものなのです。

完全リタイアをするには2億円〜3億円は必要?現実的な早期リタイアの目標とは?

一度FIREしてしまうと、復職するのは難しくなります。仮に再就職に成功したとしても、以前より低い年収になる可能性が高いです。

ただ、どうしても完全に仕事を辞めたいとなった場合には1億円では足りません。

高配当銘柄ポートフォリオからの配当金で生活するためには4%-5%の配当利回りで生活費を賄う必要があります。

約20%の税金を差し引いた場合に得られる配当金は以下となります。

| 配当利回り4% | 配当利回り5% | |

| 資産2億円 | 640万円 | 800万円 |

| 資産3億円 | 960万円 | 1200万円 |

3億円あれば働かずに安心してリタイアが出来ます。ただ、3億円に到達する前に基本的には子供が巣立つこととなると思います。

現実的には55歳で子供が巣立った時に1億円というのが目標になってくるかと思います。

関連記事:50歳〜60歳で金融資産2億円〜3億円あったらリタイアは可能?資産運用を活用して豊かな老後生活を送ろう!

まずは3000万円から富裕層の基準である1億円を目指して増やそう

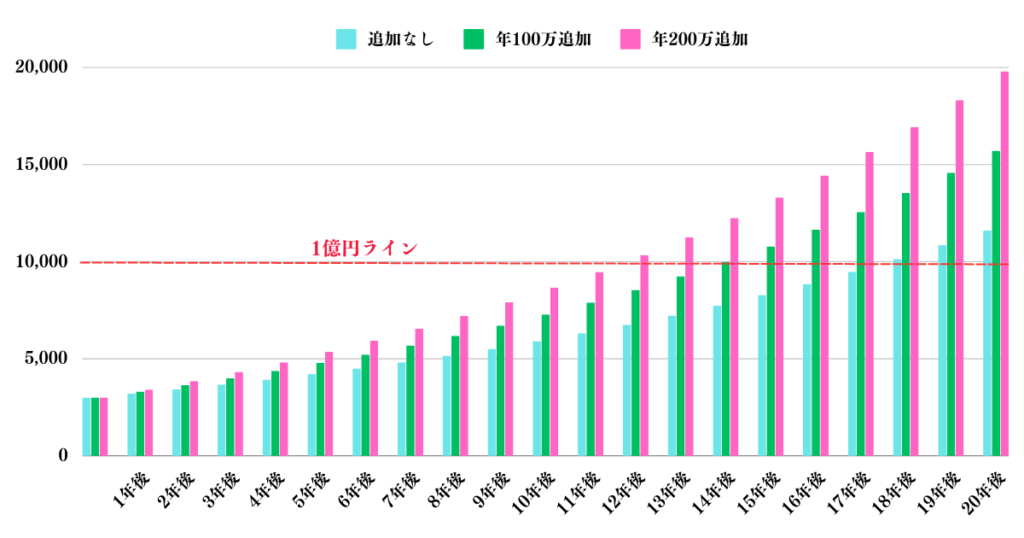

唐突に2億円〜3億円という数字を上記で出してしまいました。しかし、まずは次のステージである5000万円、1億円を目指して行動すべきです。

必要なのは「本業での安定収益を維持しつつ、正しい運用を続ける。」これだけです。これは資産がどれだけ大きくなろうが一緒です。

目指すべき利回りはまだまだ3000万円規模であれば7%を目指したいところです。

1億円まで追加投資なしで18年後、年間100万円投資していれば15年後、年間200万円投資していれば12年後に1億円に到達します。

現実的な目標ではないでしょうか。

| 追加なし | 年100万追加 | 年200万追加 | |

|---|---|---|---|

| 現在 | 3,000 | 3,000 | 3,000 |

| 1年後 | 3,210 | 3,310 | 3,410 |

| 2年後 | 3,435 | 3,642 | 3,849 |

| 3年後 | 3,675 | 3,997 | 4,318 |

| 4年後 | 3,932 | 4,376 | 4,820 |

| 5年後 | 4,208 | 4,783 | 5,358 |

| 6年後 | 4,502 | 5,218 | 5,933 |

| 7年後 | 4,817 | 5,683 | 6,548 |

| 8年後 | 5,155 | 6,181 | 7,207 |

| 9年後 | 5,515 | 6,713 | 7,911 |

| 10年後 | 5,901 | 7,283 | 8,665 |

| 11年後 | 6,315 | 7,893 | 9,471 |

| 12年後 | 6,757 | 8,545 | 10,334 |

| 13年後 | 7,230 | 9,244 | 11,258 |

| 14年後 | 7,736 | 9,991 | 12,246 |

| 15年後 | 8,277 | 10,790 | 13,303 |

| 16年後 | 8,856 | 11,645 | 14,434 |

| 17年後 | 9,476 | 12,560 | 15,644 |

| 18年後 | 10,140 | 13,540 | 16,940 |

| 19年後 | 10,850 | 14,587 | 18,325 |

| 20年後 | 11,609 | 15,709 | 19,808 |

元本が大きくなればなるほど、「スノーボール」のスピードは上がっていきます。

3000万円でポートフォリオを組むための投資先は?

まずはポートフォリオを組む際の投資対象についてお伝えしていきます。

ビジネスでも何でも、成功している人の真似をすることが大切です。投資であれば、富裕層の真似をするのが最も近道です。そして、そんな富裕層の投資先として採用しているのが株式やオルタナティブ資産です。

オルタナティブ投資とは、上場株式や債券といった伝統的資産と呼ばれるもの以外の新しい投資対象や投資手法のことをいいます。オルタナティブ(alternative)は直訳すると「代わりの」「代替の」という意味です。

具体的な投資対象としては、農産物・鉱物、不動産などの商品、未公開株や金融技術が駆使された先物、オプション、スワップなどの取引が挙げられます。

(引用:オルタナティブ投資)

株に関しては通常の上場株式銘柄などの取引のことです。

その他にもIPO銘柄など、富裕層が独自に持ったコネクションから上場前のベンチャー株などを保有し高いリターンを得るものもあります。

しかし、こちらは一般的には投資に関与すること自体が非常に難しいので今回は除外します。

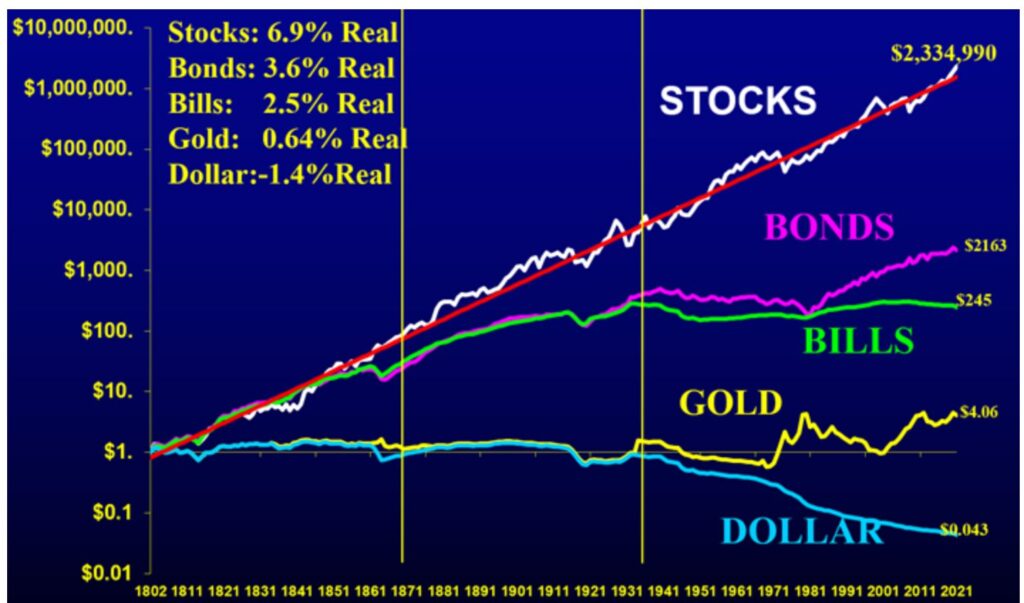

株式投資の過去の歴史を見ると、取り組まない理由がありません。

過去の歴史上、最もリターンが高いのが株式です。そしてそれはこれからも資本主義が継続する限り変わらないと思われます。

株式に投資をする場合は、個人での取引以外にも堅実なものがあります。それがインデックス投資とオルタナティブ投資です。

一括で3000万円をインデックス投資するのは危険!?2025年以降もしばらく厳しい展開が想定される

米国株式市場の主要指数であるS&P500へのインデックス投資は2020年より大ブームで多くの投資家が資金をインデックスファンドに投じました。

実際に筆者もインデックス投資は優秀だと考えています。しかし、投資のタイミングを間違えると大変な損失を抱えることになる種類の投資でもあると思っています。

インフルエンサーや証券会社などは最終的には右肩上がりなのだから、いつ投資しても大丈夫だと言う説明をします。

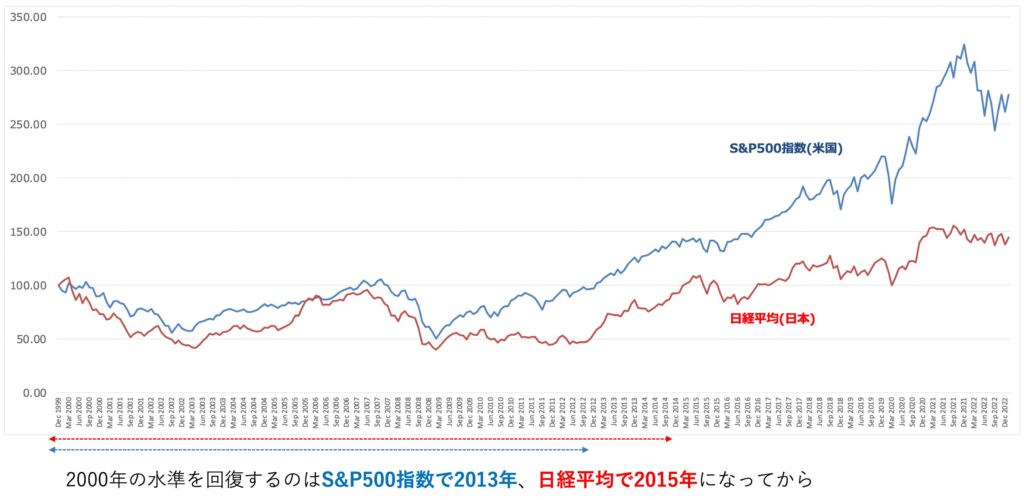

しかし、これは明確に誤りです。過去を遡るとITバブル崩壊後13年間、インデックスは高値を更新しなかったのです。

13年間と言うと凄まじい期間です。その間は横ばい以下だったということになります。そしてリーマンショックのように下落するインデックスファンドに付き合う形で資金を投じたままなので機会損失が発生していることになります。

因みに1929年からの世界大恐慌に至っては25年間最高値を更新しませんでした。他の選択肢を理解していれば、その間も資産は増やすことができるのです。

最良のタイミングは米国の中央銀行であるFRBが金融緩和を匂わしはじめ、株式市場が底打ちし景気が上向く兆しが見られる時期です。

しかし、実際にこれは高度な投資であり本業で投資をしていない限りはかなり難しいです。資金を投じるタイミングを間違えた場合、長らく含み損に悩まされます。

その間に他の投資先を選んでいれば利益が出ていたかもしれないといった悲惨な状況に陥るのです。

そして、2024年11月現在はどのような状況でしょうか?

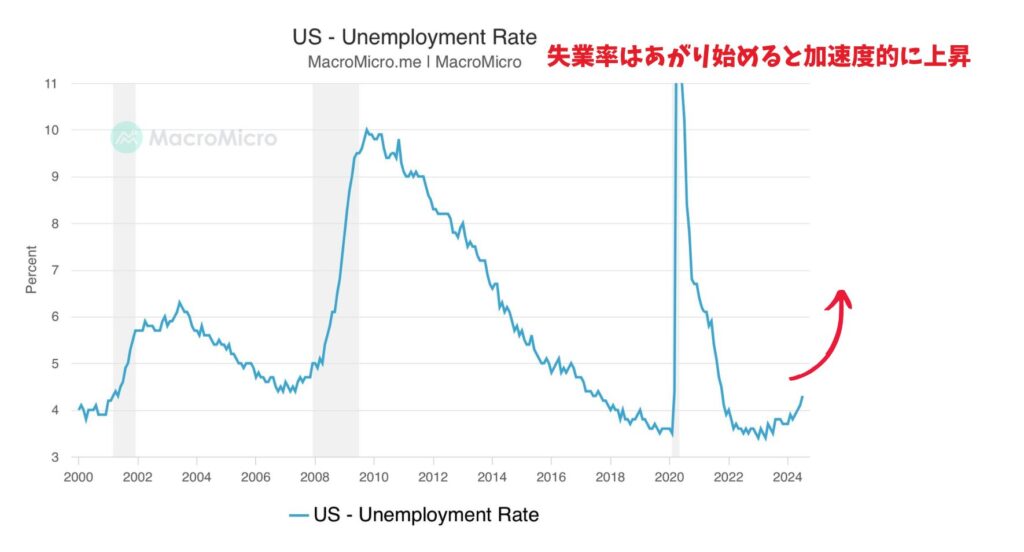

株価は最高値を更新していますが、長引く高金利と高インフレによって景気後退の足音が近づいてきています。

実際、失業率は上昇してきており着実に景気後退が迫ってきています。

米中央銀行も労働市場の軟化をケアするために遂に利下げを開始しました。

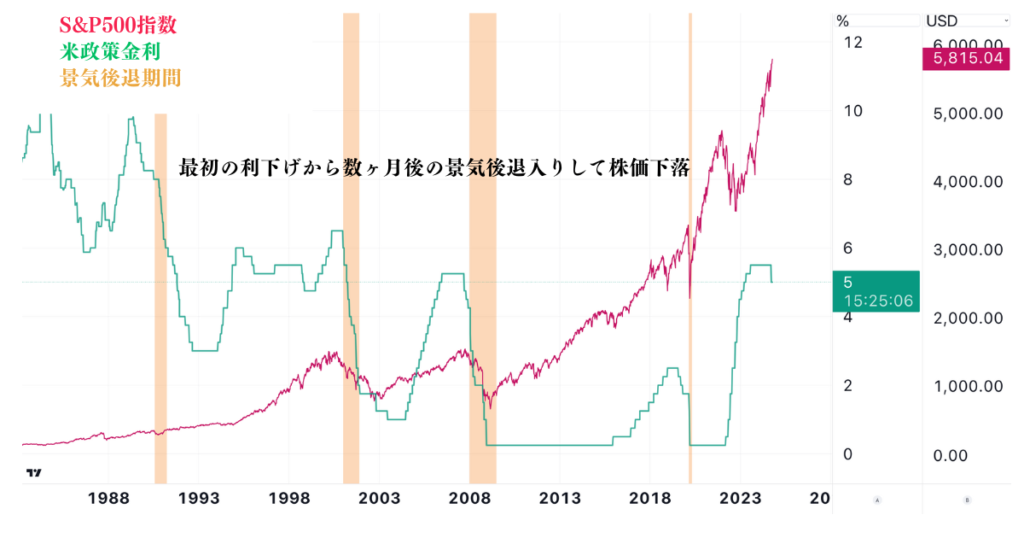

しかし、過去の歴史をみるとFRBが利下げを行なってから数ヶ月後に景気後退に突入して株価が大きく下落してきました。

そして景気後退になると金融緩和で景気を支えるのですが、高インフレが発生した後に金融緩和を行うと再びインフレが再来する恐れが高まります。

特に学ぶべき事例は現在と同じ高インフレが発生していた1970年代ですね。1970年代は3度にわたりインフレが粘着して10年間株価は上昇しませんでした。

インフレというのは一度発生するとしつこく何度も発生します。そして歴史は韻を踏みます。2020年代はあまり期待できないと考えるのが妥当です。

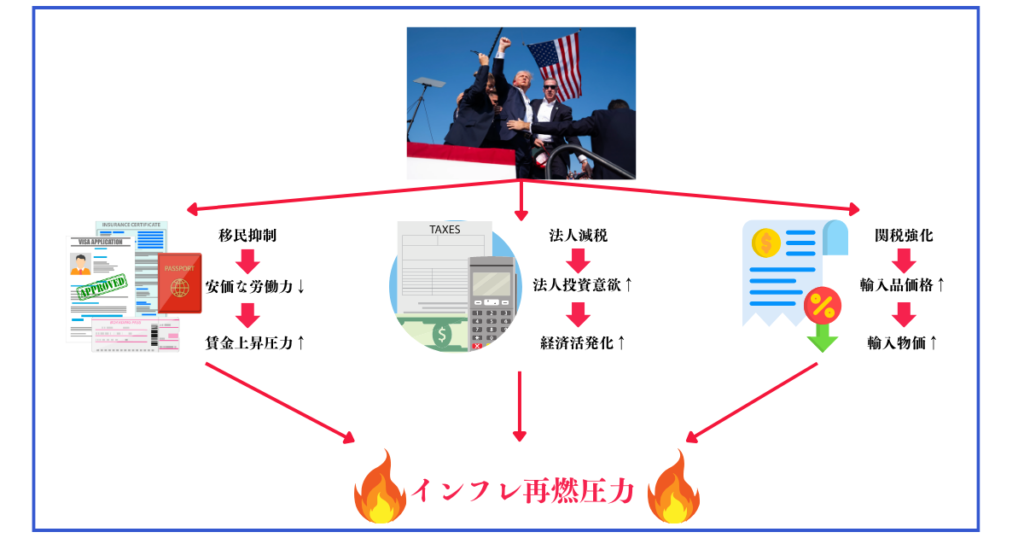

トランプ大統領が就任することになり、インフレ圧力はさらに激しさを増していくことは既定路線とも言える状況です。

以下は激しくインフレが発生した1970年代のS&P500指数です。

今はインデックスファンドを購入する時期ではありません。(ドルコスト平均法に関しては否定しませんが資産は全然増えません)また、これまで30年間低金利政策で米国は株価を上昇させてきましたので、そろそろ年貢を払う時期がきていると発言する要人が増えました。

グーグルやマイクロソフトの成長率も2022年より伸び悩んでおり、GAFAMの時代は終焉。つまりこれは米国最大の成長ドライバーを失ったともいえます。AIバブルもエヌヴィディアが高値を更新できなくなっており、終焉を迎えています。

米国インデックスが上昇するに賭けるのは、少々リスクが高いとも言えると思います。

「インデックスに投資させしていれば老後は安泰である」という言葉をよく聞くようになりましたが、投資にフリーランチはありません。

まさに今後長い停滞が始まる前の兆候にも感じます。靴磨きの少年を思い起こさせます。

オルタナティブ投資(ヘッジファンド・PEファンドなど)という選択肢

オルタナティブ投資は、以下のような投資先があります。

- 不動産投資

- コモディティ投資

- ベンチャーキャピタル

- ヘッジファンド

- PEファンド

この中で、不動産投資はかなり身近なのではないでしょうか?しかし、昨今の不動産市況は株式市場と同じ動きとなっているのでオルタナティブ資産としての性質が損なわれつつあります。

高いリターンを出すためには足をつかって物件を仕入れて、リノベーションをして賃貸をつけるという手間が必要となってきます。不動産投資は事業性が強く、副業で起業するようなものなのです。本業でやるべきです。

コモディティ投資もその商品に関する職種で働いており知識があれば良いかもしれませんが、それでも投資においてはやはり膨大な勉強量を要します。

ベンチャーキャピタルもベンチャー上場を狙ってのキャピタルゲインを見込むことになります。

しかしベンチャー企業が上場するというのは非常に低い確率です。

そもそもベンチャーキャピタルの出資比率が高くなることはなかなかありません。キャピタルゲインで得た利益をベンチャーキャピタル、その他出資者で分割していくことになります。取り分は正直に申し上げると大きくなることは稀なのではないかと思います。

PEファンドは、筆者の知り合いのPEファンド社員に聞いたところ出資額ミニマム10億円以上の機関投資家を相手にしているとのことです。個人投資家の手には届きません。

最後にヘッジファンドですが、こちらは歴戦のプロに運用してもらう絶対収益型のファンドです。

一度出資すればあとは任せきりにすることができます。

市場が下落する局面でも徹底的に収益を狙っていくスタイルを取っているので、堅実なリターンを見込むことができます。

欧米では富裕層や機関投資家にとって一般的な選択肢となってきています。

欧米に比べて金融後進国の日本ではヘッジファンドは馴染みはないかと思いますが、日生などの機関投資家はヘッジファンド投資を実践し始めています。

日本生命保険は今年度、未公開株(PE)ファンドやヘッジファンドなど、海外の代替資産(オルタナティブ)に前年度並みの約2000億円投資する方針だ。2016年のマイナス金利政策導入以降、同投資を積極化。分散投資を進めて債券・株式市場からの影響を受けにくくするとともに、低金利の運用環境の下で収益の下支えを狙う。

参照:Bloomberg

ヘッジファンドとは?投資信託とは何が違う?

ヘッジファンドとは私募ファンドであり、投資信託など公募ファンドとは異なる形態にあります。

| 投資信託(公募ファンド) |

| ・証券会社、銀行、保険会社などの店頭や金融機関のHPで「不特定多数」の投資家に対して販売。 ・テレビ・新聞・雑誌において宣伝されているファンドも公募ファンドだけです。 ・主に「個人投資家」(一般人)を対象に募集している。 ・一定の法規制があり、デリバティブ、為替予約、その他オルタナティブ投資等について制限がかけられているので柔軟性に欠ける。 |

| ヘッジファンド(私募ファンド) |

| ・私的募集により投資家から資金を集めるファンド。・機関投資家など「専門知識を持つ投資家」や「富裕層」を対象。 ・私募ファンドは専門知識を持つ投資家を対象としており、法制限がほとんど存在しないので環境に応じた柔軟な投資が可能。 ・私募ファンドは、企業HPやテレビなどを利用した宣伝活動は行われない。 |

→ 富裕層向けの金融商品「ヘッジファンド」と「投資信託」の違いをわかりやすく解説!両者のメリットとデメリットを比較しながら検証する。

公に宣伝しない代わりに投資信託協会などからの制限もうけず柔軟に市場にあった投資手法を選択できリターンを最大化する戦略を取っています。

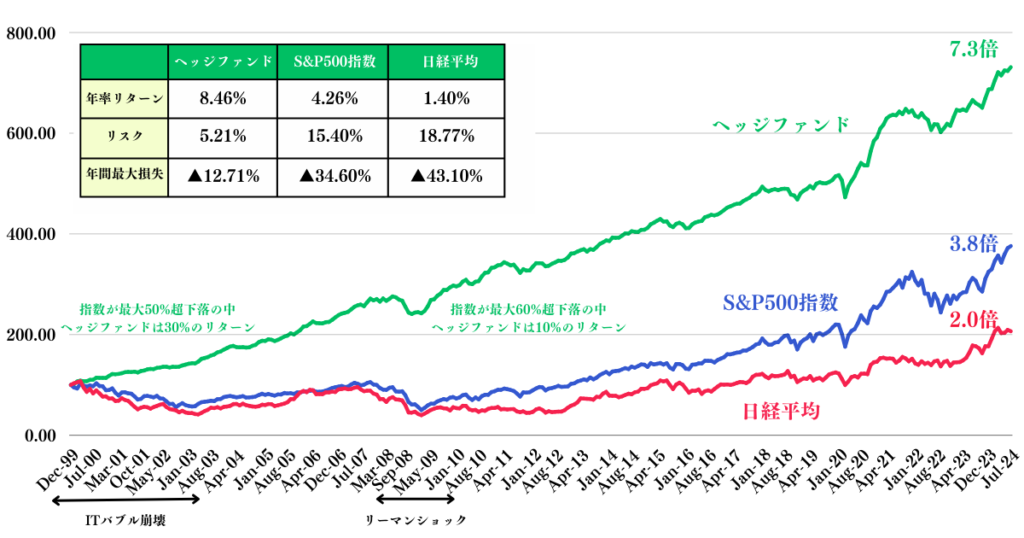

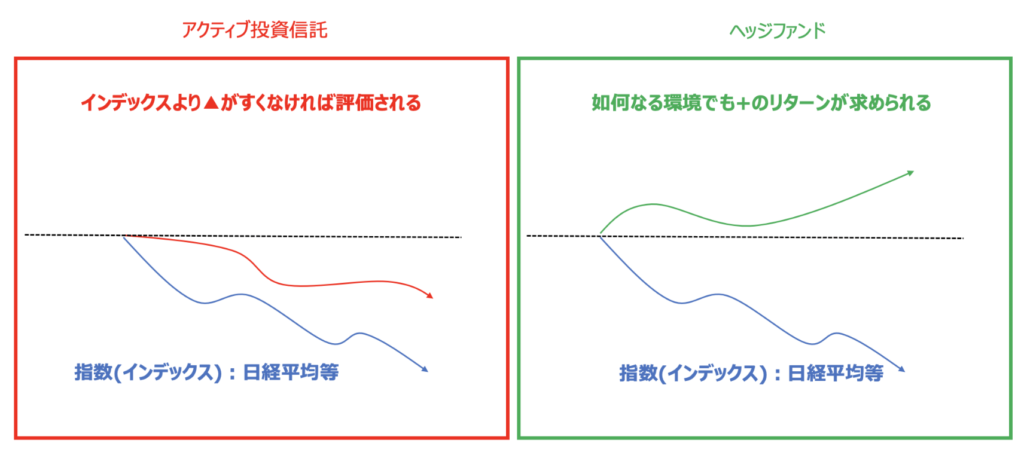

結果的に先ほどの図でも説明したとおり下落を抑制しながら指数よりも高いリターンを叩き出しています。投資家にとっては嬉しい限りですよね。

富裕層が好む理由もわかります。

投資信託はインデックスよりも高いリターンをだしていれば評価されます。指数が20%下落している局面で10%の下落で抑えていたら合格なのです。

しかし、ヘッジファンドはいかなる環境でもリターンを出すことが求められるので指数が20%下落していてもプラスのリターンが求められます。

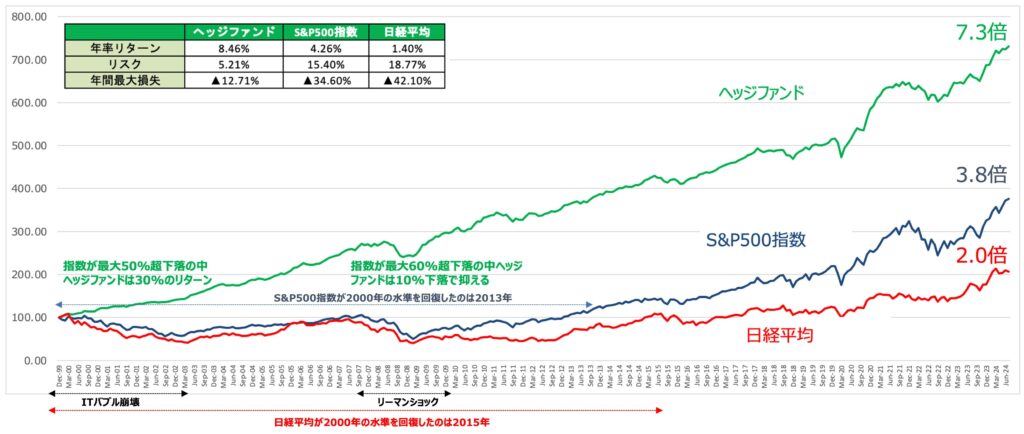

実際、以下の通りヘッジファンドはS&P500指数や日経平均を超えたリターンを暴落を回避しながら成し遂げています。リーマンショックですら10%程度の下落で抑えているのは素晴らしいですね。

そして、手数料体系も、投資信託は毎年「信託手数料」が損が出た場合でも徴収されるにも関わらず、ヘッジファンドは「収益が出たとき」にしか徴収されません。

つまり、成果報酬型でありリターンをとるのに本気だという意識の差が見て取れます。

→ ハイウォーターマークとは?ヘッジファンドの手数料体系について投資信託と比較しながらわかりやすく解説!

損失を出されて信託手数料を取られてしまうアクティブファンドなどよりも、どんな相場でもしっかり結果を出してくれるヘッジファンドの方が信頼出来ますね。

ちなみにヘッジファンドに出資するには、欧米では1億円が最低出資額とすることも多いですが、日本では1000万円単位で出資可能となります。

3000万円の資産を持っているのであれば、この点は全く問題ないですよね。

信頼できて個人投資でも投資できるヘッジファンドはどこ?

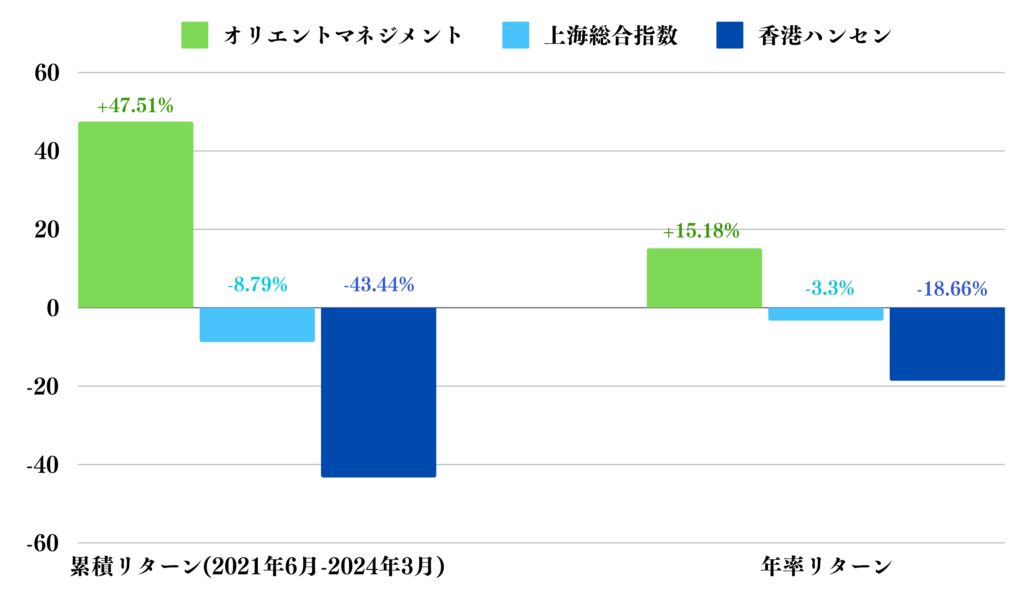

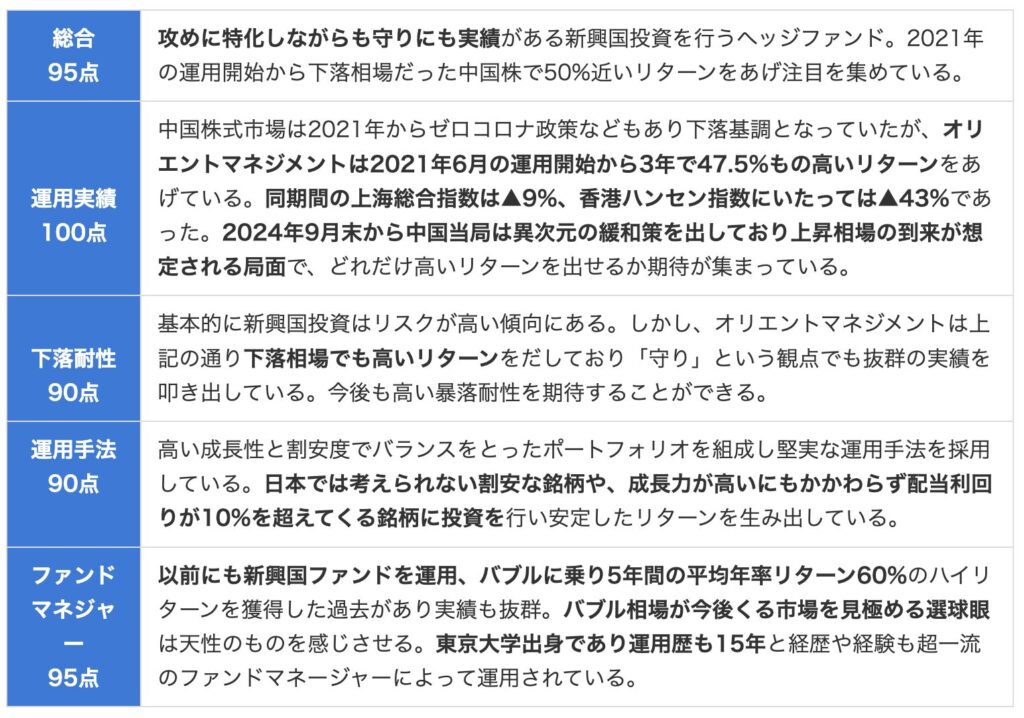

私が出資しているヘッジファンドは、オリエントマネジメントです。

オリエントマネジメントは2021年から中国株に投資しているヘッジファンドですが、以下の通り中国株が下落する局面でも高いリターンをだしています。

2024年の後半からは中国株に大きく期待が寄せられる局面であり、今後の高いリターンを期待して筆者も投資金額を引き上げています。

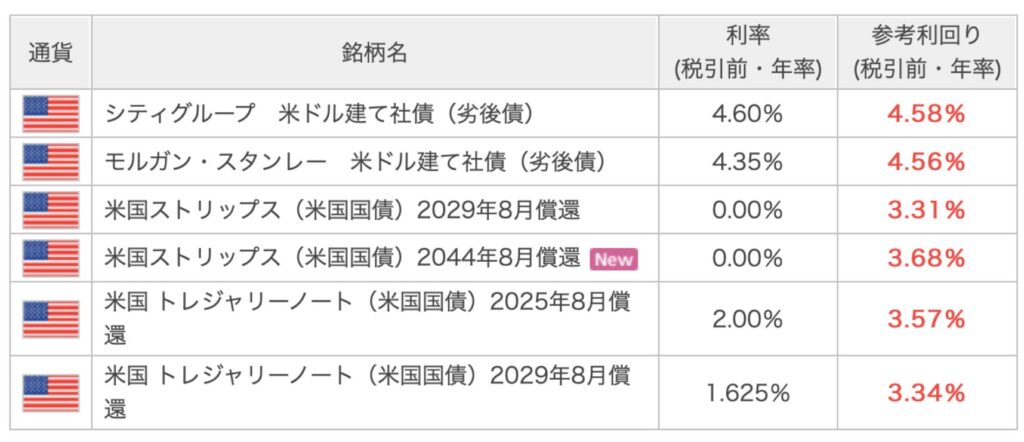

コラム:債券への投資はリスク回避になるのか?

債券投資ときくとリスクが低いというイメージを持たれている方も多いと思います。

日本の債券は利回りが低く、更に社債は殆ど募集されておらず投資対象とはならないので主に米国の債券で考えてみたいと思います。

現在以下の通り米国債で3%台、米社債だと4.5%の利回りを期待することができます。

しかし、これはあくまで米ドル建の利回りです。

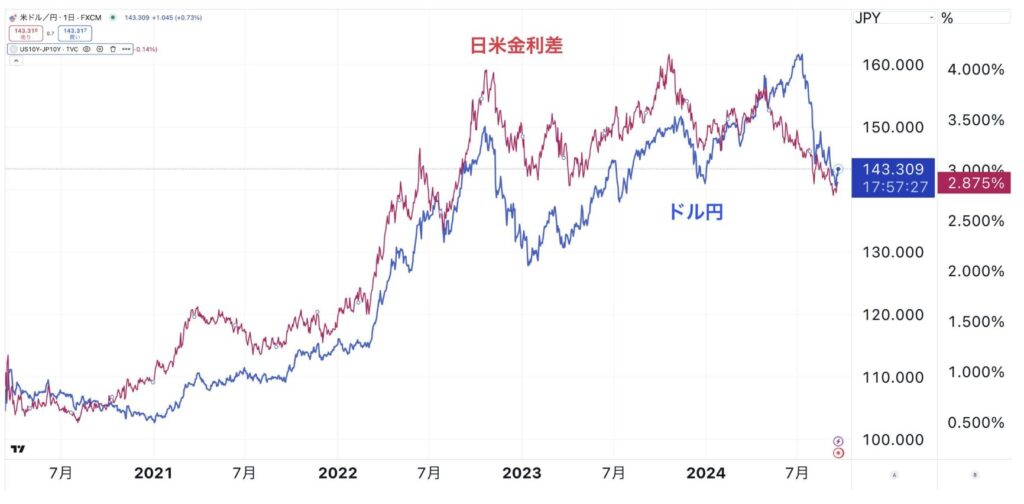

投資したあとドル円レートが上昇すればリターンが膨らみますが、ドル円レートが下落すれば円建では元本割れする可能性があります。現在、2024年9月末時点でドル円が150円近くまで上昇してきたのは日米金利差の拡大によるものです。

しかし、景気が後退すると米金利は下落していきますのでドル円レートも急速に下落していきます。

今、投資すると円建てではマイナスになる可能性が高くなっており、安全に見えて実はリスクの高い投資先となっているのです。

3000万円の運用ポートフォリオはどのように組成するか?

今までお伝えした内容を纏めると以下となります。

| 株式 | インフレ率抑制のため出口の見えない金融引き締めが行われておりしばらく厳しい状態が想定される。10年単位でマイナスの可能性もあり。 |

| 債券 | 表面利回りは米国債で4%と魅力的にみえるもののドル円レートが今後下落する確度が高いことを考えると円建では厳しい環境が想定される。 |

| ヘッジファンド | 相場環境によらずに安定したリターンを期待することができる。ポートフォリオの主軸に据えるべき資産である。 |

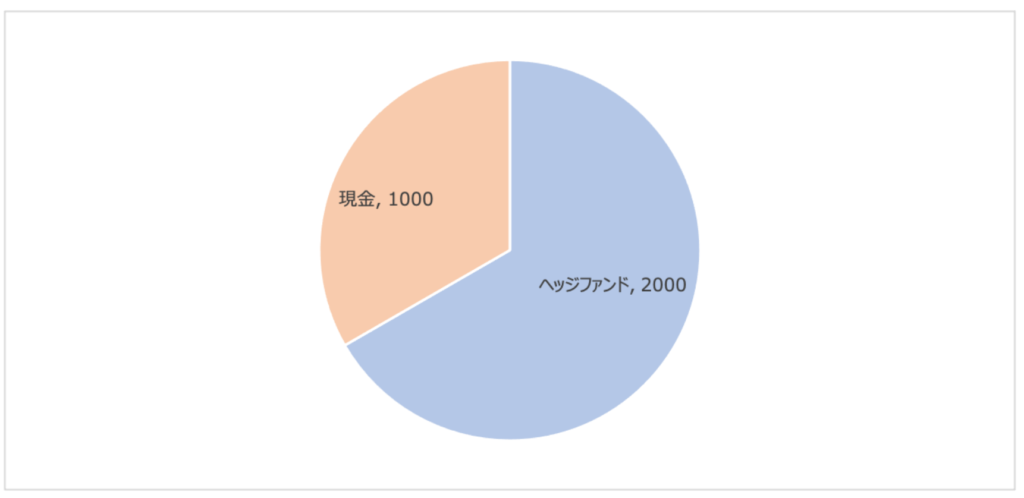

上記を加味して筆者が推奨するポートフォリオは以下です。

| 3000万円のポートフォリオ | |

| ヘッジファンド | 2000万円 |

| 現金 | 1000万円 |

ヘッジファンドは10%のリターンが狙えるので上記のポートフォリオでも6%-7%のリターンを狙うことができます。

インデックスは株式が下落して投資妙味が高くなってから仕込む方が合理的です。しばらくは仕込む時期ではありません。下落した時に現在待機している1000万円を出動させるのがよいでしょう。

関連記事:【ブログ随時更新】今買いの一番儲かる投資信託銘柄はどれ?「安全」且つ「これから上がる」個人投資家が買うべき高利回りファンドを徹底調査!